| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 257,7 млрд |

| Выручка | 1 977,0 млрд |

| EBITDA | 396,0 млрд |

| Прибыль | 212,7 млрд |

| Дивиденд ао | 65,63 |

| Дивиденд ап | 65,63 |

| P/E | 5,9 |

| P/S | 0,6 |

| P/BV | 1,0 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 12,1% |

| Див.доход ап | 12,7% |

| Татнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Татнефть акции

ао: 542.2₽ -0.24%ап: 518₽ +0.19%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.

Forrest, я такое уже читала, и про Полюс и про Мосбиржу, там тоже ждали вторую на 50 руб., а первого вообще страшно сказать по нулям

Аля, тут вопрос немного другого характера… Цель инвестирования — это основа, если growth stocks, то пофиг на дивы и PE, ну ты же ждёшь реализации идеи — кратный (условно) рост рынка сбыта и фин показателей, а если это dividend story, то ты смотришь сколько компания при текущих/прогнозных фин показателях способна выплатить в форме дивидендов.

А дальше самый простой вопрос — устраивает ли тебя такая доходность? Да, нет проблем! Welcome! Нет, проходишь мимо, или ждешь подходящей цены акции.

Вот и всё! мне вот интересно, вы когда деньги свои несёте сюда (на биржу), каким местом думаете?

мне вот интересно, вы когда деньги свои несёте сюда (на биржу), каким местом думаете?

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

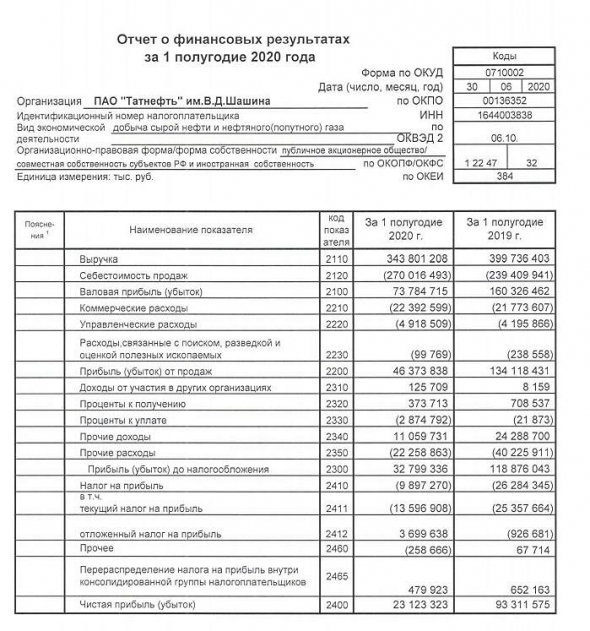

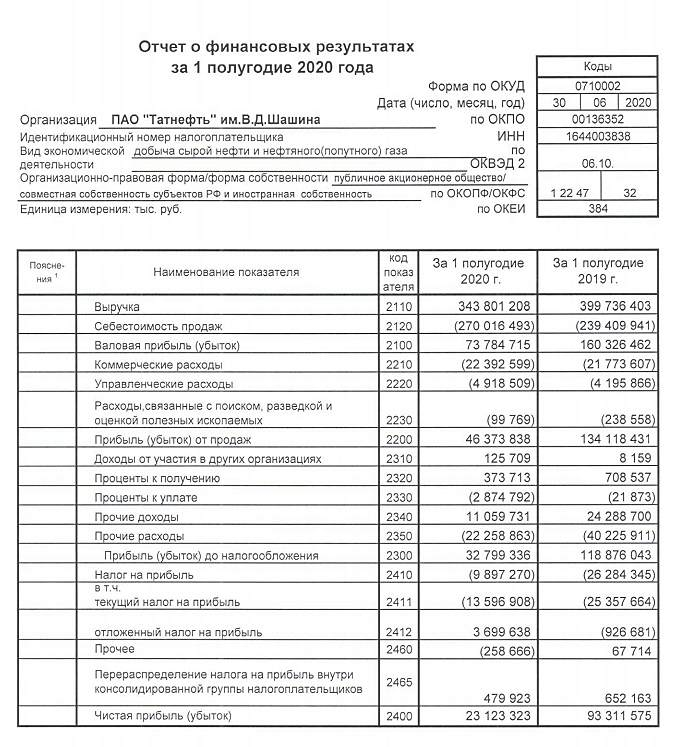

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.

Forrest, я такое уже читала, и про Полюс и про Мосбиржу, там тоже ждали вторую на 50 руб., а первого вообще страшно сказать по нулям

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.

Forrest, о том и речь, чтобы бумага была интересна она должна давать 6-8% годовых минимум, что при текущих ценах на нефть реалистично, при распределении 100% ЧП, но...

… при цене 300-350р )))

Андрей Марков, Да-да примерно, там иждём)СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.

Forrest, о том и речь, чтобы бумага была интересна она должна давать 6-8% годовых минимум, что при текущих ценах на нефть реалистично, при распределении 100% ЧП, но...

… при цене 300-350р )))СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 23 руб — сколько она тогда стоила?

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?

My Shadow, Раз вы такое пишите, вы не понимаете о чём идёт речь.- СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Уважаемые! А среди людей волновики ещё попадаются, отзовитесь или все помёрли…

владимир крупнов, Думаю идём пока в диапазон цены 614,60.

Gorik, да если дивы будут выше 30 (мало верится) можем и на 700 съездить

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?

My Shadow, у АФК дохрена, а у Русала есть акции гмыка, которые не то что его долги перекрывают, но и всю рыночную капу! всё таки ветка про татку

Аля, эти акции гмк на балансе русала стоят? а то там не сильно богато — что по активам, что по балансу.

My Shadow, завтра по Русалу отчет будет и глянем! ветка про татку!

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?

My Shadow, у АФК дохрена, а у Русала есть акции гмыка, которые не то что его долги перекрывают, но и всю рыночную капу! всё таки ветка про татку

Аля, эти акции гмк на балансе русала стоят? а то там не сильно богато — что по активам, что по балансу.ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?

My Shadow, у АФК дохрена, а у Русала есть акции гмыка, которые не то что его долги перекрывают, но и всю рыночную капу! всё таки ветка про таткуну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь- Уважаемые! А среди людей волновики ещё попадаются, отзовитесь или все помёрли…

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, видели, да. Может упасть на 35 рублей, а через день выстрелить на 55ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, ну без эмоций! Это же рынок, всего лишь рынок!ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.- ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Татнефть - описание компании

Татнефть — нефтяная компанияЧтобы купить акции, выберите надежного брокера: