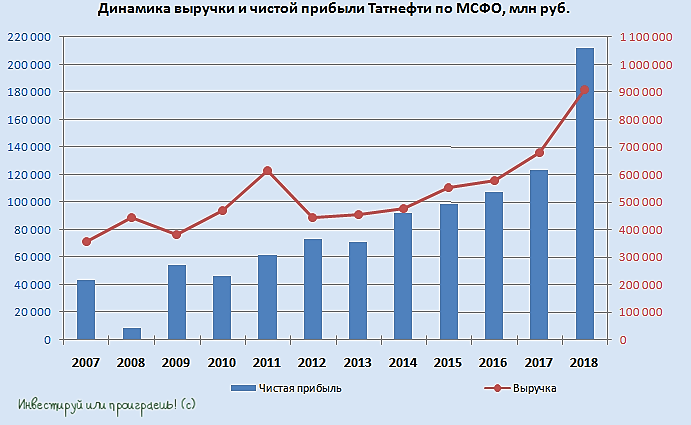

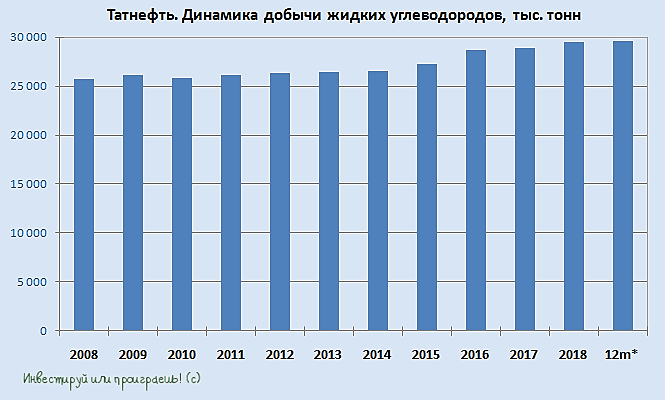

Начнём с того, что Татнефть в 2018 году нарастила добычу нефти на 2,1% до 29,5 млн тонн, продолжая уверенное восхождение вверх к своей стратегической цели на 2030 год – выйти на ежегодный уровень добычи в 38,4 млн тонн нефти. При этом комплекс ТАНЕКО продолжает радовать: по итогам минувшего года на нём было произведено 8,7 млн. тонн нефтепродуктов! Понятное дело, что на фоне прибавивших в цене нефтяных котировок и, как ни странно, несколько ослабевшему рублю, вполне ожидаемым стал рост выручки Татнефти по итогам 2018 года примерно на треть, до 910,5 млрд рублей.

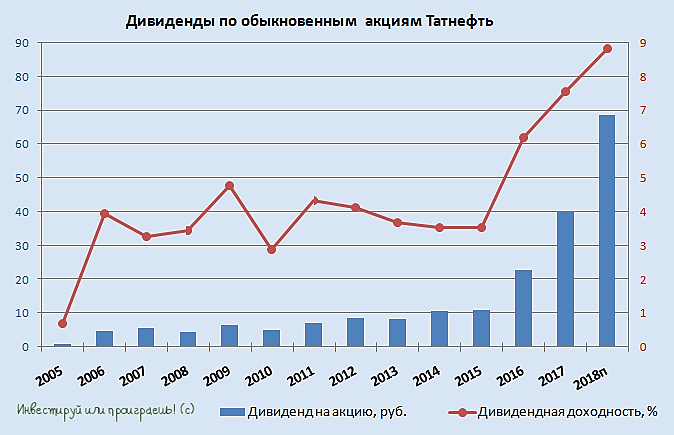

Понятное дело, что годовая чистая прибыль также порадовала уверенным ростом – сразу на 72% до 211,8 млрд рублей, а показатель EBITDA прибавил более чем наполовину – до 294 млрд. А значит самое время поговорить о дивидендах! Напомню, в прошлом году Татнефть уже дважды выплачивала промежуточные дивиденды – сначала за первое полугодие (30,27 руб. на акцию), потом за 9 месяцев (22,26 руб.), а значит итоговый годовой дивиденд будет подразумевать фактически выплаты за 4 квартал. Из расчёта заработанных на этом финальном отрезке года 37,7 млрд рублей (да, да! в квартальном выражении снижение чистой прибыли налицо, но это логично объясняется падением нефтяных котировок ближе к концу 2018 года) и с учётом того, что чистая прибыль по МСФО оказалась выше, нежели по РСБУ, мы получаем 16,2 руб. на обыкновенную и привилегированную бумагу (в случае выплаты 50% от ЧП по МСФО). Итого: совокупный дивиденд может составить 68,7 руб. на акцию, и в этом случае дивидендная доходность по обычке оценивается в 8,8%, по префам – 12,4%!

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций