Финаме

Финаме БКС Мир Инвестиций

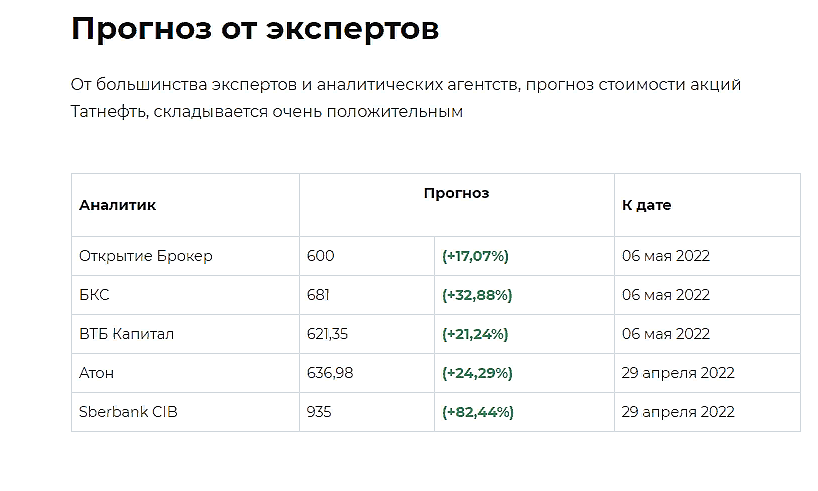

БКС Мир ИнвестицийТатнефть, интересна ли компания в моменте?

Цены на нефть прилично выросли, в рублях они находятся вблизи своих исторических значений. Но не всей нефтянке от этого хорошо. Значительную часть доходов забирает государство в виде НДПИ (налог на добычу полезных ископаемых), экспортной пошлины, акцизов и прочих. Но давайте обо всем по порядку.

Итоги 1 кв. 2021 года:

Выручка выросла на 30% г/г до 257,8 млрд. руб.

EBITDA(скор.) выросла на 50,2% г/г до 66,6 млрд. руб.

Чистая прибыль выросла на 72,6% г/г до 43,6 млрд. руб.

Свободный денежный поток снизился на (34,6% г/г) до 32 млрд. руб.

Мы видим неплохой рост к результатам 1 кв. 2020 года, однако маржинальность бизнеса постепенно снижается. С 2021 года отменены налоговые льготы на сверхвязкую нефть и на месторождения с высокой долей выработанности (более 80%).

У компании есть месторождения с высокой долей выработанности (Ромашкинское) и есть месторождения сверхвязкой нефти. В связи с этим НДПИ для бизнеса прилично вырос, в 1 кв. текущего года до 15 675 руб. с тонны нефти (8 154 руб. годом ранее).

Авто-репост. Читать в блоге >>>

Георгий Аведиков, т.е. опасно докупать на будущее, бумага может и рухнуть?

Алекс, рухнет она только вместе с ценами на нефть, просто будет торговаться без премии к сектору.

Георгий Аведиков, цены на нефть не рухнут

Олег Суслаков, еще как могут рухнуть. Васька-балагур Олейник прогнозирует движение нефти в район 50-60. Такой сценарий возможен в связи с замедлением экономики Китая, снятием эмбарго со стороны Ирана, а также пересмотром соглашения ОПЕК, когда снимут ограничения и все начнут добывать со страшной силой.

Metzger, скорее не рухнуть а снизится, при этом в цене на нефть еще не заложено обесценивание валют