Дивидендная доходность акций Татнефти может быть не менее 6,8% по итогам 2021 года - Атон

Результаты «Татнефти» были поддержаны улучшением макроэкономической конъюнктуры: EBITDA и чистая прибыль выросли на 35% кв/кв и 75% кв/кв соответственно, при этом оказались близки к консенсус-прогнозам.

Мы ожидаем, что компания продолжит улучшать результаты в этом году – повышение рентабельности нефтепереработки должно дополнительно поддержать динамику во 2П21.

Хотя инвесторы были разочарованы финальными дивидендами за 2020 год, которые обеспечивают доходность всего 2.4%, мы ожидаем, что более сильные показатели 2021 позволят Татнефти предложить доходность не менее 6.8% по итогам 2021 (по оценкам АТОНа, исходя из минимального коэффициента выплат 50% чистой прибыли). Татнефть торгуется с мультипликатором EV/EBITDA 2021 4.3x, который соответствует дисконту 21% к среднему 5-летнему значению и 1% к аналогам. Учитывая текущий потенциал роста 21% до нашей целевой цены, мы повышаем рейтинг Татнефти до ВЫШЕ РЫНКА.

Атон

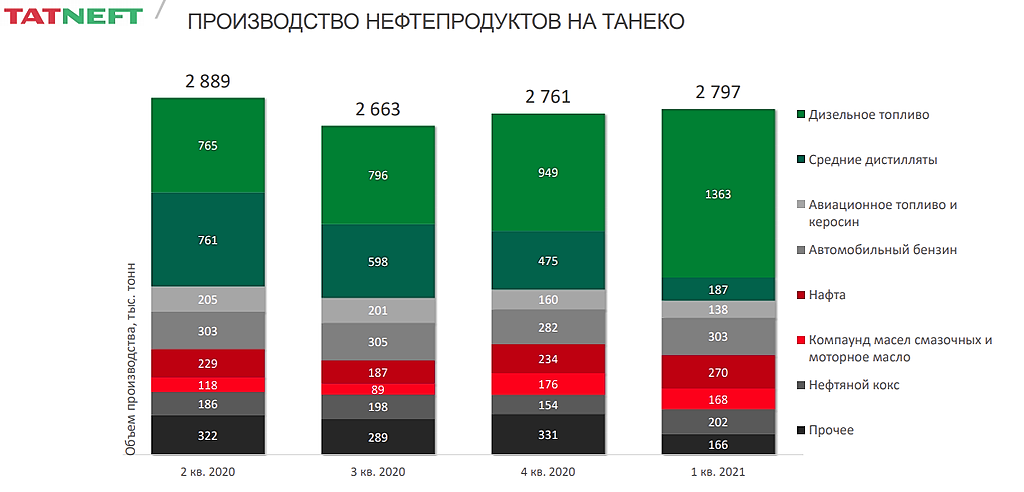

Операционные показатели. Объем добычи нефти Татнефти составил 6.5 млн т, практически не изменившись кв/кв (суточный объем добычи вырос на 2.2% до 511.5 тыс. барр./сут.). Совокупный объем добычи газа снизился на 1.2% до 196.8 млн куб. м (суточный объем добычи увеличился на 1.6% до 12.9 тыс. б.н.э.). Комплекс ТАНЕКО увеличил объем нефтепереработки на 1.3% кв/кв, самый сильный рост отмечен в сегменте дизельного топлива (+44% кв/кв).

Финансовые показатели. Чистая выручка Татнефти за 1К21 составила 257.8 млрд руб. (+30% кв/кв, +1.1% против консенсус-прогноз, -1% по сравнению с оценкой АТОНа). Динамика выручки группы отразила рост цен реализации нефти (цены на экспорт в дальнее зарубежье +36.6% кв/кв, на экспорт в СНГ +37.7%, на внутреннем рынке +34.2% кв/кв) и нефтепродуктов (цены на экспорт в дальнее зарубежье +38.9% кв/кв, в СНГ +18.3%, на внутреннем рынке +9.5% кв/кв). В то же время объемы продаж в 1К21 показали более слабую динамику: -1.9% кв/кв по нефти, +1.3% кв/кв по нефтепродуктам. Скорректированный показатель EBITDA вырос на 35% кв/кв до 66.6 млрд руб. (-1% ниже консенсус-прогноза, +1% против оценки АТОНа). Динамика показателя отражает хороший уровень контроля над расходами: операционные расходы выросли всего на 6.3% кв/кв (себестоимость добычи снизилась на 1.3% кв/кв до 272.6 руб./барр.). Рентабельность EBITDA составила 25.8% против 24.9% в 4К20. Чистая прибыль подскочила на 75% кв/кв до 43.6 млрд руб. В то же время FCF в целом остался на том же уровне (+2% кв/кв до 32 млрд руб.) – объем чистых денежных средств от операционной деятельности снизился из-за чистого денежного убытка в 8.2 млрд руб. от банковских операций, а капзатраты сократились на 40% кв/кв до 17.4 млрд руб. Чистая денежная позиция Татнефти выросла до 26.6 млрд руб.

Итоги телеконференции Совет директоров рекомендовал дивиденды за 2020, исходя из минимального целевого коэффициента выплат с учетом неопределенности, связанной с продолжающимися обсуждениями с правительством изменений в налогообложении месторождений высоковязкой нефти и сильно истощенных месторождений. Совет директоров, вероятнее всего, сохранит осторожность до того, как будет принято окончательное решение по вопросу возможного расширения механизма НДД. При этом финальное решение по данному вопросу ожидается в ближайшие месяцы.

В 1К21 капзатраты были существенно ниже г/г, составив 17.4 млрд руб., 68% из которых пришлось на сегмент переработки и сбыта. В то же время годовой прогноз по капзатратам был подтвержден на уровне 110.9 млрд руб. (49% на переработку и маркетинг; 18%, как ожидается, будет направлено на разведку и добычу). В связи с этим мы ожидаем роста инвестиций в ближайшие кварталы.

Обзор финансовых результатов

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций