Финаме

Финаме БКС Мир Инвестиций

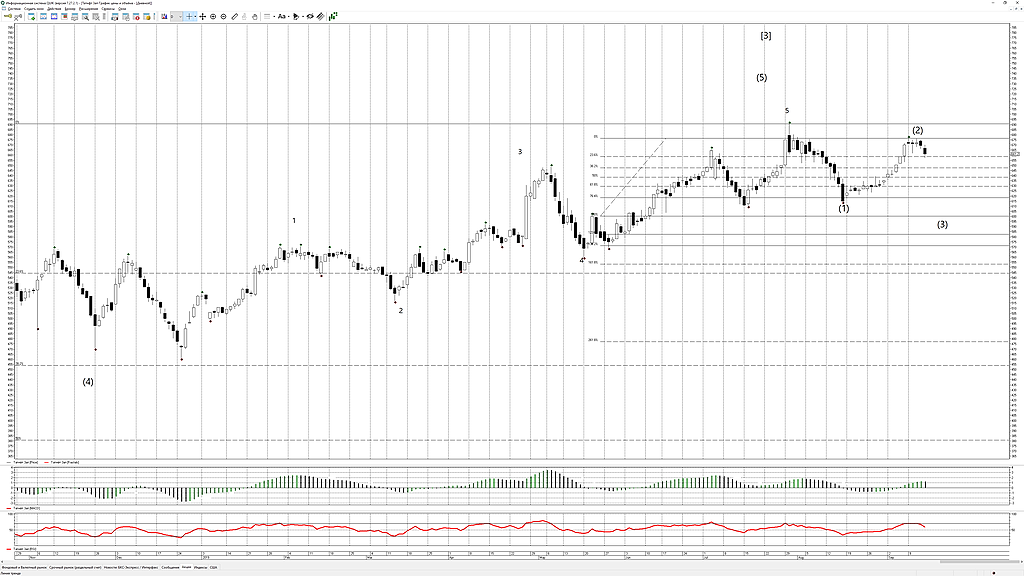

БКС Мир Инвестицийсегодня приснился график татнефти. преф. примерно такой -

говорят что таблица Менделеева сначала приснилась Пушкину, но он ничего не понял.

хорошо что я не Пушкин и знаю что делать.

Авто-репост. Читать в блоге >>>

| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 393,7 млрд |

| Выручка | 1 818,0 млрд |

| EBITDA | 327,5 млрд |

| Прибыль | 158,6 млрд |

| Дивиденд ао | 34,13 |

| Дивиденд ап | 34,13 |

| P/E | 8,8 |

| P/S | 0,8 |

| P/BV | 1,1 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 5,7% |

| Див.доход ап | 6,1% |

| Татнефть Календарь Акционеров | |

| 25/06 ГОСА по финальным дивидендам за 2025 год в размере 11,61 руб/акция | |

| 14/07 TATN: последний день с дивидендом 11.61 руб | |

| 14/07 TATNP: последний день с дивидендом 11.61 руб | |

| 15/07 TATN: закрытие реестра по дивидендам 11.61 руб | |

| 15/07 TATNP: закрытие реестра по дивидендам 11.61 руб | |

| Прошедшие события Добавить событие | |

Случай с Татнефть преф наглядно показывает, что таки да, растут!

За чуть более 10 лет рост с октября 2008 рост почти в 42 раза. Но сколько веревочки не виться, обвал все равно неизбежно случится.

На квартальной МР показаны интересные цели: 738 и 882, которые не могут быть не замечены ценой. Префа на вчера закрылась на 680. Всего 8,5% роста от текущих до первой цели.

Впереди держателей Татнефти ждет отсечка 25 сентября на полугодовые дивиденды. С трудом верится, что в оставшееся до отсечки время первая цель будет показана. Вероятнее, что бумага пойдет к высотам после исчерпания коррекции после отсечки.

Все меньше и меньше бывает шансов заработать где-то. везде пытаются кинуть, превращаются богатые в хуже чем животных

Павел, так заработали же уже. Теперь под отсечку пойдем. Все норм. Рынок поменялся. покупателей мало. Из-за укрепления рубля сырьевики становятся менее интересными. Иностранцы ушли на кэри в евро/долларе.

Все меньше и меньше бывает шансов заработать где-то. везде пытаются кинуть, превращаются богатые в хуже чем животных

Николай Гритчин, а что плохого в войне на ближнем востоке? Пускай воюют хуситы хуиты или кто там они, моя хата с краю

MrDenis, с человеческой и моральной точек зрения, любые войны — это смерть людей, чьих-то родителей, детей, родственников и пр.; а с точки зрения трейдинга война на ближнем востоке может принести существенные дивиденды нефтедобывающим компаниям в виде повышения стоимости нефти, ввиду сокращения ее дистрибуции со стороны Ирана.

Но вопрос в том, существенно ли скаканет цена при условии, что сейчас доля Ирана в мировых поставках нефти составляет жалкие 300 тыщ бочек (при добыче около 2 млн). При мировом потреблении около 100 млн бочек в день доля Ирана — 0,3%. Вот и думайте…

Николай Гритчин, войны будут продолжаться, пока это кому-то выгодно. И зная на что они готовы пойти, можно предугадать дальнейшее развитие событий

Николай Гритчин, а что плохого в войне на ближнем востоке? Пускай воюют хуситы хуиты или кто там они, моя хата с краю

MrDenis, с человеческой и моральной точек зрения, любые войны — это смерть людей, чьих-то родителей, детей, родственников и пр.; а с точки зрения трейдинга война на ближнем востоке может принести существенные дивиденды нефтедобывающим компаниям в виде повышения стоимости нефти, ввиду сокращения ее дистрибуции со стороны Ирана.

Но вопрос в том, существенно ли скаканет цена при условии, что сейчас доля Ирана в мировых поставках нефти составляет жалкие 300 тыщ бочек (при добыче около 2 млн). При мировом потреблении около 100 млн бочек в день доля Ирана — 0,3%. Вот и думайте…

Николай Гритчин, а что плохого в войне на ближнем востоке? Пускай воюют хуситы хуиты или кто там они, моя хата с краю

MrDenis, с человеческой и моральной точек зрения, любые войны — это смерть людей, чьих-то родителей, детей, родственников и пр.; а с точки зрения трейдинга война на ближнем востоке может принести существенные дивиденды нефтедобывающим компаниям в виде повышения стоимости нефти, ввиду сокращения ее дистрибуции со стороны Ирана.

Но вопрос в том, существенно ли скаканет цена при условии, что сейчас доля Ирана в мировых поставках нефти составляет жалкие 300 тыщ бочек (при добыче около 2 млн). При мировом потреблении около 100 млн бочек в день доля Ирана — 0,3%. Вот и думайте…

Сейчас разгорается конфликт на ближнем востоке, Сауды+амеры могут развязать очередную войну (Трампу нужен рейтинг, а что может быть лучше победы в войне, хоть и рукотворной?А если еще учитывать, что он развязал торговую войну с Китаем и последний остался одним из немногих, кто покупает иранскую нефть, то может сложиться впечатление, что не просто так и очень вовремя произошли взрывы у саудитов

) и это должно сильно подтолкнуть ценник за бочку вверх. Есть ощущение, что дивгеп может быть отыгран гораздо быстрее, чем мы предполагаем)

P.S. г-н Трамп творит безумные вещи, которые очень болезнено отражаются на мировой экономике, и данный гипотетический шаг с его стороны может стать очередным ударом по мировым рынкам и как бы не фатальным.

P.P.S. Вообще складывается впечатление, что американским президентам не живется без приключений (что случилось в мире при их президентстве):

Барак Обама — Мировой финансовый кризис 2009

Джордж Буш малой — атака на башни, война в Ираке

Билл Клинтон — кризис доткомов

Джордж Буш старшой — развал СССР, крах рынка Японии (может просто совпадение)

Рональд Рейган — мировый нефтяной кризис, война в Афганистане

За это последнее время топит телега РДВ и давало зуб, что это случится чуть ли не на годовом общем собрании акционеров. Однако ОСА уже прошло и ничего не случилось. с тех пор зазывалы там поумолкли на эту тему и лишь изредка подвякивают

Префы у Татки составляют всего 6,3% от размера УК и у них также, как у НКНХ, есть защитная оговорка в уставе — не ниже дивиденда на обычку. С другой стороны, в уставе есть фиксированный дивиденд на префу — номинальная стоимость х 100. Видно, что никак Татнефти префу не стать аналогом Сургута префы.

Корпоративное управление в Татнефти отличное и дивиденды просто шоколадные

Возникает вопрос для чего там префа вообще нужна? Но если префа все же есть, то есть и вопрос как долго она будет существовать и не собирается ли эмитент переходить на моноакцию? Что покупать в такой ситуации? Или когда перекладываться?

Ниже приведены квартальная и месячная модели пары Татнефть Обычка/Преф. Видно, что шпарит нисходящий тренд вниз с апреля 2009, когда был показан хай 3,47 префки за 1 обычку. Сейчас же обычка наполнена префой на 1,12 всего. Обесценение обычки через призму префы произошло более чем в 3 раза за 10 лет!

Татнефть ап отправляется пробивать уровень 614,5. Подробнее тут: vk.com/public186246677?w=wall-186246677_80

Сергей, так это и без тех.анализа всем тут ясно. 25 сентября див.отсечка 40р. После неё цена и станет в районе 610-620. Тоже мне, Америку открыл :)

Татнефть ап отправляется пробивать уровень 614,5. Подробнее тут: vk.com/public186246677?w=wall-186246677_80

Сергей, так это и без тех.анализа всем тут ясно. 25 сентября див.отсечка 40р. После неё цена и станет в районе 610-620. Тоже мне, Америку открыл :)