| Число акций ао | 2 683 млн |

| Номинал ао | 0.3639384 руб |

| Тикер ао |

|

| Капит-я | 828,2 млрд |

| Опер.доход | 774,1 млрд |

| Прибыль | 177,0 млрд |

| Дивиденд ао | 149 |

| P/E | 4,7 |

| P/B | 1,2 |

| ЧПМ | 10,8% |

| Див.доход ао | 48,3% |

| Т-Технологии | Тинькофф | ТКС Календарь Акционеров | |

| 14/05 ГОСА по дивидендам за 4кв 2025г в размере 45 руб/акция | |

| 21/05 T - финансовые результаты МСФО 1 кв. 2026 г. | |

| 22/05 T: последний день с дивидендом 45 руб | |

| 25/05 T: закрытие реестра по дивидендам 45 руб | |

| 05/06 ВОСА по допэмиссии для консолидации 100% АО Точка | |

| Прошедшие события Добавить событие | |

Т-Технологии | Тинькофф | ТКС акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

«ВТБ Капитал» поднял оценку GDR TCS Group на 9%, подтвердив рекомендацию «покупать»

«ВТБ Капитал» поднял оценку GDR TCS Group на 9%, подтвердив рекомендацию «покупать» Прогнозы и исследования от АО «ИК «РИКОМ-ТРАСТ»

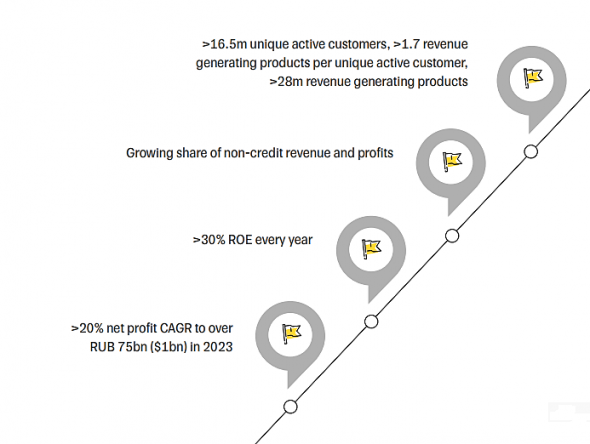

Прогнозы и исследования от АО «ИК «РИКОМ-ТРАСТ»Накануне Тинькофф провел День стратегии, озвучив свои планы развития до 2023 г., согласно которым ожидается среднегодовой рост чистой прибыли более чем на 20%, а к 2023 г. она должна составить около 75 млрд руб. Особенно агрессивным выглядит план увеличения количества активных клиентов с текущих 9,1 млн до 16,5 млн. человек. Важно, что Олег Тиньков сообщил, что планирует остаться крупнейшим акционером группы и не планирует продавать акции.

Мы считаем, что столь мощные планы Тинькофф вкупе с возможным ростом дивидендов должны стать основным аргументом для роста акций банка. По нашим прогнозам, в этом случае вероятность роста бумаг Тинькофф в ближайший месяц примерно на 8-10% оценивается как высокая.Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Авто-репост. Читать в блоге >>> Аналитика от Открытия-Брокер:

Аналитика от Открытия-Брокер:

Бумаги TCS Group оказались в лидерах снижения среди индексных акций. Компания прогнозирует среднегодовой рост чистой прибыли свыше20% — до 75 млрд рублей в 2023 году, говорилось в презентации группы, подготовленной для «Дня стратегии». TCS Group ожидает коэффициентрентабельности капитала на уровне 30% ежегодно в период до 2023 года, а также более 16,5 млн активных клиентов. Доля небанковской прибылигруппы прогнозируется на уровне 35–50% общей прибыли. Также TCS Group ожидает прибыль в 2021 году на уровне 55 млрд рублей. При этом долянекредитных доходов составит до 40% общей выручки. Рост кредитного портфеля в 2021 году топ-менеджмент оценивает потенциально в 30%, стоимость риска — в 7–8%. Чистая прибыль группы в 2020 году выросла на 22,4% — до 44,2 млрд рублей по сравнению с 36,1 млрд рублей прибыли в 2019 году. Рентабельностькапитала группы в 2020 году составила 40,6% (в 2019 году — 55,9%). С точки зрения чистой прибыли 2020 год стал рекордным для TCS Group Holding.Поскольку никаких новых позитивных сюрпризов «День стратегии» не принес, мы наблюдаем некоторую фиксацию прибыли по длинным позициямопа, а вот допэмиссия хорошо цену режет… ладно… буду пока думать, ракета будет однозначно, но слабая

Наивный Инвестор, чет не нашел новостей о допэмиссии. Подскажите, откуда информация?

Владимир, да нет такой информации. Прикол был ниже.

В лучшем случае ТОПы опять на бухач перед НГ сольют часть пакетика )

- опа, а вот допэмиссия хорошо цену режет… ладно… буду пока думать, ракета будет однозначно, но слабая

- Пока акции есть нужно добирать, на них итак до дня инвестора был спрос, а на днях опять ракета будет.

Как бы не разобрали все их до конца года вот, думаю, что на пару лет если зайти сейчас — то точно перспективно для роста до 6000-7500… а может и выше… но если рубль будет падать, то и фактически прибыли и не будет… простите за флуд…

Наивный Инвестор, эх дороговато. опасно заходить

Тимофей Мартынов, да, лучше зайти в S-class или Panamerу года так 2014

вот, думаю, что на пару лет если зайти сейчас — то точно перспективно для роста до 6000-7500… а может и выше… но если рубль будет падать, то и фактически прибыли и не будет… простите за флуд…

Наивный Инвестор, надо дождаться, когда нерезы чегонить напугаются снова и скинутвот, думаю, что на пару лет если зайти сейчас — то точно перспективно для роста до 6000-7500… а может и выше… но если рубль будет падать, то и фактически прибыли и не будет… простите за флуд…

Наивный Инвестор, эх дороговато. опасно заходить- вот, думаю, что на пару лет если зайти сейчас — то точно перспективно для роста до 6000-7500… а может и выше… но если рубль будет падать, то и фактически прибыли и не будет… простите за флуд…

День Инвестора Тинькофф. Стратегия развития 2023. Цель - прибыль $1млрд.

День Инвестора Тинькофф. Стратегия развития 2023. Цель - прибыль $1млрд.

Тинькофф провёл сегодня День Инвестора, где десант из топ-менеджеров под аккомпанемент из завораживающей инфографики вещал о покорении ежели не дальнего космоса, то сердца среднестатистического российского потребителя — наверняка.

Выступления получились бодрыми, красочными и убедительными. Руководители банка рассказывали о стратегии развития до 2023 года, конкурентной борьбе за потребителя на российском рынке и даже осторожно заявили о планах международной экспансии.

Однако мероприятия получилось больше визионерским и футурологическим, нежели прикладным для российского инвестора.

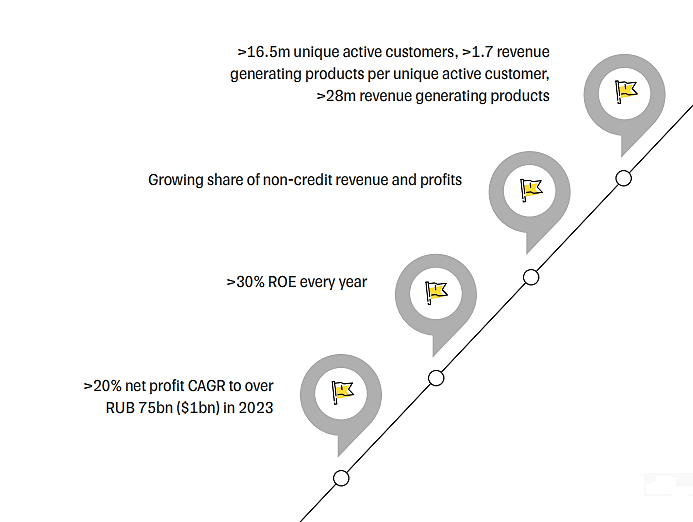

Все важные для инвестора, не очарованного высокими технологиями, вещи из полуторачасового выступления уместились на одном слайде:

— GAGR ЧП > 20% до достижения чистой прибыли в $1млрд в 2023 году,

— ROE не упадёт ниже 30%

— Диверсификация бизнеса и увеличение выручки от бизнеса, не связанного с выдачей кредитов,

— Активный захват клиентов, вовлечение клиентов в «экосистему»

Авто-репост. Читать в блоге >>>Общее впечатление от Дня Инвестора:

Топ-менеджеры Тинькофф выше скучных цифр и их осмысления.

Они гордо и уверенно зовут нас в светлое будущее с блэк-джеком, ой, с суперприложением и искусственным интеллектом.

Все важные для инвестора, не очарованного высокими технологиями, вещи из полуторачасового выступления уместились на одном слайде:

— GAGR ЧП > 20% до достижения чистой прибыли в $1млрд в 2023 году,

— ROE не упадёт ниже 30%

— Диверсификация бизнеса и увеличение выручки от бизнеса, не связанного с выдачей кредитов,

— Активный захват клиентов, вовлечение клиентов в «экосистему»

Василий Баранов, это прям можно отдельным постом в блог- Оливер Хьюз на дне инвестора: у нас есть осторожные планы по выходу на зарубежные рынки, но это не Европа, не Северная Америка, и не Китай…

- Общее впечатление от Дня Инвестора:

Топ-менеджеры Тинькофф выше скучных цифр и их осмысления.

Они гордо и уверенно зовут нас в светлое будущее с блэк-джеком, ой, с суперприложением и искусственным интеллектом.

Все важные для инвестора, не очарованного высокими технологиями, вещи из полуторачасового выступления уместились на одном слайде:

— GAGR ЧП > 20% до достижения чистой прибыли в $1млрд в 2023 году,

— ROE не упадёт ниже 30%

— Диверсификация бизнеса и увеличение выручки от бизнеса, не связанного с выдачей кредитов,

— Активный захват клиентов, вовлечение клиентов в «экосистему»

Я останусь главным владельцем акций Тинькофф на долгое время - Олег Тиньков

Я останусь главным владельцем акций Тинькофф на долгое время - Олег Тиньков

Основатель группы Тинькофф (TCS Group) Олег Тиньков, выступая на Дне инвестора:

Однажды мы решим выйти на рынок за пределы России, даже если я не буду больше стоять во главе бизнеса. Я хочу вас заверить, что я останусь главным владельцем акций «Тинькофф» на долгое время, я также не планирую продавать свою долю. Я люблю компанию, я люблю то, что мы делаем и у нас еще много вещей, к которым нам нужно стремиться

Ранее Тиньков сообщил, что прогнозирует рост чистой прибыли группы до $1 миллиарда к 2023 году, примерно в 1,7 раза по сравнению с прошлогодним результатом.

источник

Авто-репост. Читать в блоге >>>

Т-Технологии | Тинькофф | ТКС - факторы роста и падения акций

- История роста, постоянно растущие показатели (07.02.2020)

- Самая высокая рентабельность среди российских банков (10.08.2020)

- Доля некредитного бизнеса выше 50% - диверсификация и снижение риска (29.08.2022)

- Страховой бизнес хорошо растет и уже входит в топ-10 в стране. (20.10.2023)

- Могут поставить рекорд по прибыли в 2025 году (24.06.2025)

- Банк стоит дороже остальных по мультипликаторам (29.08.2022)

Т-Технологии | Тинькофф | ТКС - описание компании

Банк ТКС“class A” share a nominal value of $0.04/share and carrying one vote.

“class B” share a nominal value of $0.04/share and carrying 10 votes.

class A = 119,291,268

class B = 80,014,224

Total = 199,305,492

On 25 October 2013 the Group completed an IPO of its “Class A” ordinary shares in the form of global depository receipts (GDRs) listed on the London Stock Exchange plc.

On 2 July 2019 the Group completed a secondary public offering (SPO) of its “class A” shares in the form of GDRs.

On 28 October 2019 the Group’s GDRs started trading also on the Moscow Exchange.

По состоянию на 3 кв.2020 у Тинька:

59% выручки — кредитный доход (остальное — комиссии)

60% из них — это кредитные карты

то есть только треть доходов обеспечивают кредитки