Финаме

Финаме БКС Мир Инвестиций

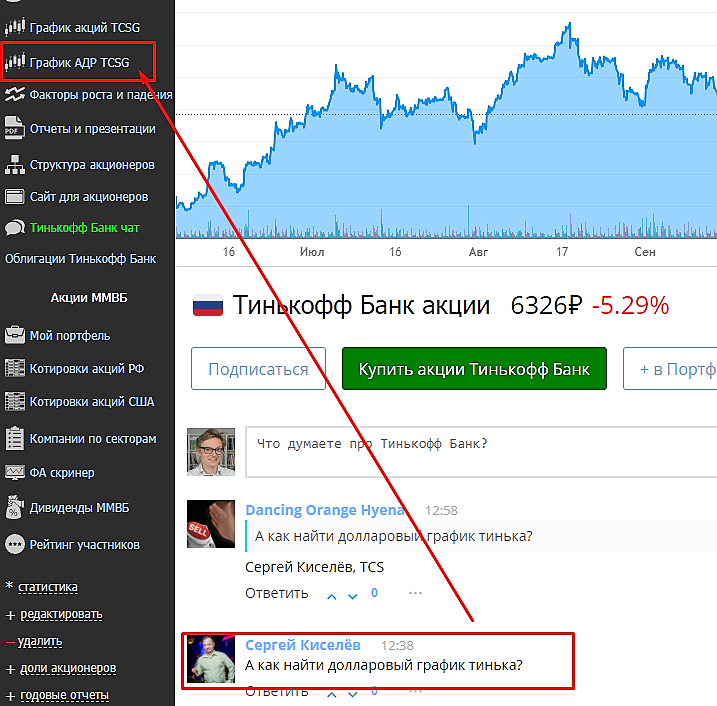

БКС Мир ИнвестицийАкции Тинькофф валятся уже на 14% за 2 дня

Падение акций Тинькофф связывают с разрывом в коллективе.

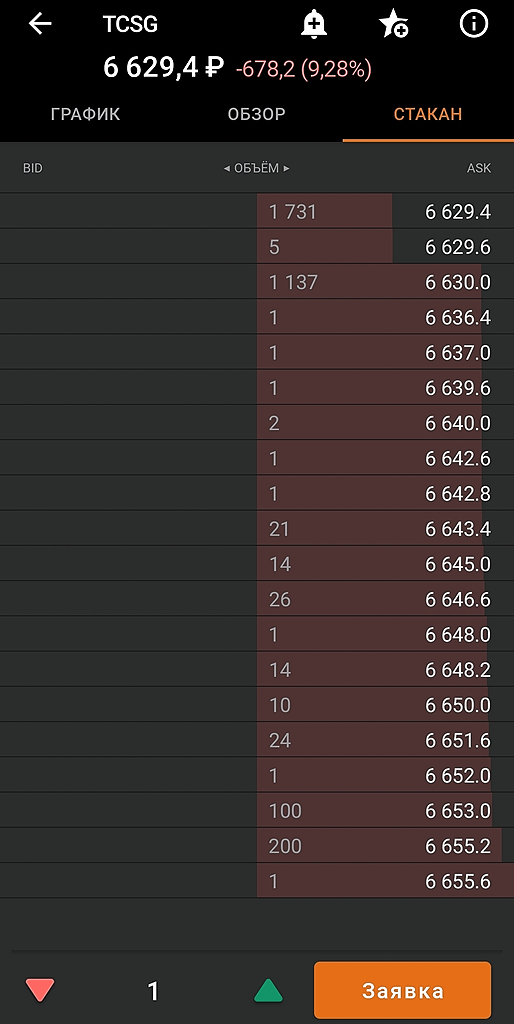

Акции Тинькофф продолжают своё победоносное падение. Совсем недавно этот орёл взлетел слишком высоко к солнцу и обжёг свои крылья. Со своего пика они завалились уже на 24%. C 8518 рублей до сегодняшних 6418 рублей.

Авто-репост. Читать в блоге >>>

Виктор Петров, Согласен. Перенадули, перенапрягли. Дали неплохо поднять, покупал в начале ноября 2020, отдал в начале ноября 2021. Если будут по 3500 возьму опять. Ключевое слово «если».