Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

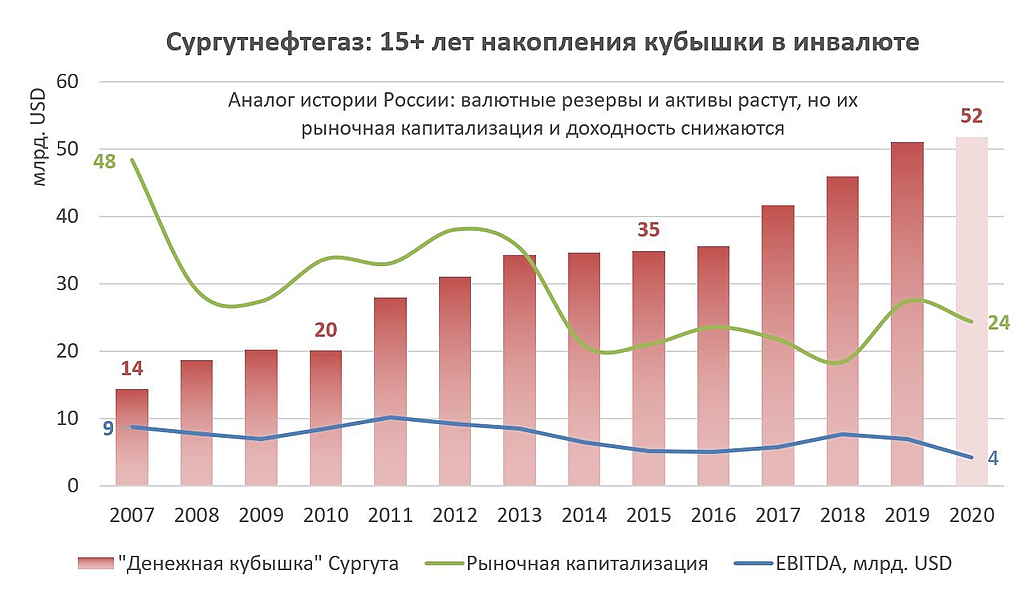

Сургуту конечно большой + будет когда ставку ФРС начнет повышать то и депозиты сургута будут побольше приносить

Вредный инвестор, мечтать не вредно

вы вообще в курсе какой процент по депозитам у сургута?

zzznth, 3-4% сейчас примерно, точно не помню прикидывал пол года назад

Вредный инвестор, хорошо :) а теперь сравните это значение со ставкой :)

zzznth, Вы думаете я неграмотный чтоб мне такие банальности писать? У нас евробонды всегда премию дают к миру, так же будет и по депозитам в валюте относительно ставки

Вредный инвестор, эм, ну бонды всегда имеют премию к депозитам :)))

а раз ставка по депозитам существенно выше чем например ставка ФРС, то логично предположить что ИЛИ процент на кубышку жестко зафиксирован на долгосрок ИЛИ процент на кубышку привязан скажем к средней ставке за (5-10, число не так важно, важно что интервал огромный) прошедших лет. В любом случае, в краткосроке существенного изменения процентных доходов тут не увидим

zzznth, а я про краткосрок и не говорю, ставки в ФРС расти будут медленно, но на горизонте 5 лет, если цикл развернулся то у сургута будут прибыля хорошие т.к еще и кубышка оч хорошо прирастает. Хватили бы нервы посидеть в акциях 5 лет, там уже совсем другая картина будет и Богаднову уже 75 лет будет совсем старенький и срок его правления закончится, может тогда и выкупят префы

Вредный инвестор, ну с тем, что процентные доходы через несколько лет могут измениться я согласен

но, кстати, на таких горизонтах скорее факторы ухода г-на Богданова куда более важны как мне кажется