Финаме

Финаме БКС Мир Инвестиций

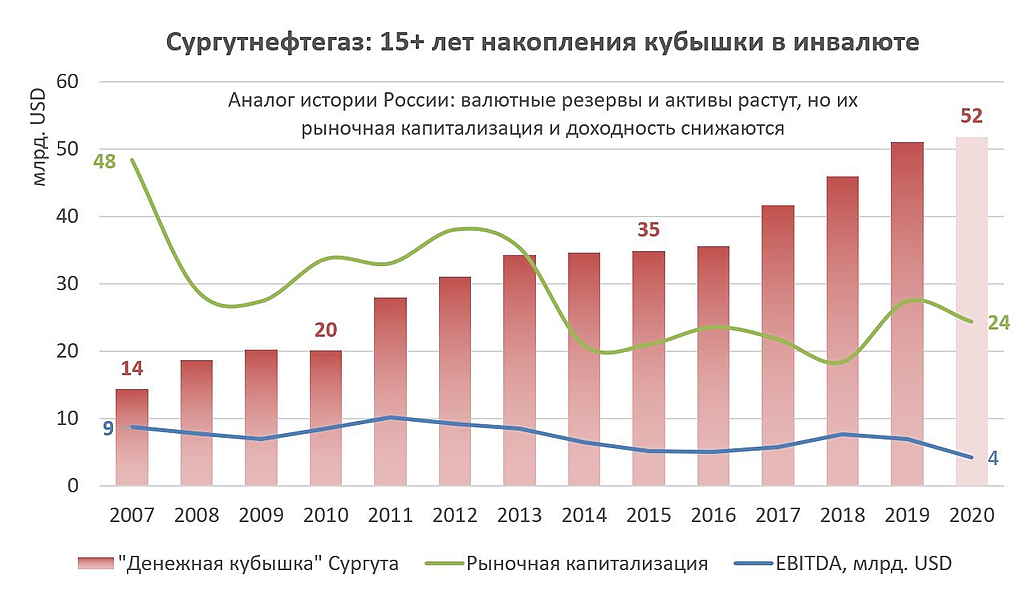

БКС Мир ИнвестицийЧто-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, вы прикалываетесь?

Ну кто же берет обычку сургута на дивиденды?

Понятное дело что речь о префах…

Сергей Хорошавин, я брал обычку в надежде на разгон депо.