| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 833,5 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | 0,85 |

| Дивиденд ап | 0,85 |

| P/E | 0,6 |

| P/S | 0,4 |

| P/BV | 0,1 |

| EV/EBITDA | – |

| Див.доход ао | 5,5% |

| Див.доход ап | 2,3% |

| Сургутнефтегаз Календарь Акционеров | |

| 15/07 SNGS: последний день с дивидендом 0.85 руб | |

| 15/07 SNGSP: последний день с дивидендом 0.85 руб | |

| 16/07 SNGS: закрытие реестра по дивидендам 0.85 руб | |

| 16/07 SNGSP: закрытие реестра по дивидендам 0.85 руб | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 15.47₽ +1.74%ап: 36.465₽ +2%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Госкомпаниям запретят учитывать так называемые неденежные убытки при расчетах прибыли, а затем и суммы дивидендов, рассказали «Известиям» высокопоставленный чиновник в правительстве и собеседник, близкий к Минфину. Речь идет о таких расходах, как, например, обесценение активов или изменение курсовых разниц. Бюджет ежегодно теряет более 100 млрд рублей дивидендов из-за занижения чистой прибыли на величину «бумажных» затрат, уверяют источники-----интересно сургута это коснется, он государственная компания или как???

Госкомпаниям запретят учитывать так называемые неденежные убытки при расчетах прибыли, а затем и суммы дивидендов, рассказали «Известиям» высокопоставленный чиновник в правительстве и собеседник, близкий к Минфину. Речь идет о таких расходах, как, например, обесценение активов или изменение курсовых разниц. Бюджет ежегодно теряет более 100 млрд рублей дивидендов из-за занижения чистой прибыли на величину «бумажных» затрат, уверяют источники-----интересно сургута это коснется, он государственная компания или как???

По префам кто нибудь дивы за 2020г прикидывал? Думаю будет интересная дивдоха. У меня вышло 5.75-6.43р, при прогнозе доллара 66р на конец 2020г

РоманП., РСХБ постит вот такую картинку по каким-то источникам Блумберг. Хочется всё продать и купить префы сургута

Одна тут отдыхаешь?, Я так и сделал.

Ур Урычь, у тебя железные яйца

Господа, на мой взгляд метод расчета дивидендов в «лоб» через курс доллара

и цену нефти уже неактуален. Кубышку куда-то тусанули, об этом говорят графики

и создание Рион. Что, как, и почему узнаем примерно через неделю когда выйдет

отчет. На мой взгляд очевидно что из префов выдавливают пассажиров, пока что нежно,

но и неделя + — еще осталась до отчета.

Алексей, это все понимают, что грядет дележка и префы самый чистый с тз западного права способ вывода кубышки

M50, все готово к дележке, ждем только Вас

Господа, на мой взгляд метод расчета дивидендов в «лоб» через курс доллара

и цену нефти уже неактуален. Кубышку куда-то тусанули, об этом говорят графики

и создание Рион. Что, как, и почему узнаем примерно через неделю когда выйдет

отчет. На мой взгляд очевидно что из префов выдавливают пассажиров, пока что нежно,

но и неделя + — еще осталась до отчета.

Алексей, это все понимают, что грядет дележка и префы самый чистый с тз западного права способ вывода кубышки

M50, Не совсем понял что вы имели в виду под «выводом кубышки» Я думаю что никто ничего не собирается выводить, просто деньги из валютных депозитов переложат в ценн бумаги под больший процент.Из этого вытекает рост дивов и цены акции может 50 а может и 100 рублей. И поезд еще не уплыл. Доцент кафедры международной коммерции ВШКУ РАНХ и ГС при Президенте РФ Тамара Сафонова считает, что списание убытков компании, в частности, а секторе нефтепереработки за счет снижения цен реализации моторного топлива, подталкивает компанию искать новые возможности формирования денежных потоков.

Доцент кафедры международной коммерции ВШКУ РАНХ и ГС при Президенте РФ Тамара Сафонова считает, что списание убытков компании, в частности, а секторе нефтепереработки за счет снижения цен реализации моторного топлива, подталкивает компанию искать новые возможности формирования денежных потоков.

Эксперт отмечает, что возможностей инвестиций в отрасли не так много: нет государственной поддержки для эффективных вложений в нефтедобычу ТРИЗ, нефтепереработку и нефтехимию.+

«Пока система стимулирования не работает, средства можно инвестировать в ценные бумаги, для этого нужно специализированное подразделение», – объясняет необходимость создания компании Тамара Сафонова.

В целом, эксперт отметила, что наличие новой компании позволит «Сургутнефтегазу» обеспечить использование внеоборотных средств для получения дополнительной прибыли путём вложения в ценные бумаги, что эффективнее подобных инвестиций через посредников.

Господа, на мой взгляд метод расчета дивидендов в «лоб» через курс доллара

и цену нефти уже неактуален. Кубышку куда-то тусанули, об этом говорят графики

и создание Рион. Что, как, и почему узнаем примерно через неделю когда выйдет

отчет. На мой взгляд очевидно что из префов выдавливают пассажиров, пока что нежно,

но и неделя + — еще осталась до отчета.

Алексей, это все понимают, что грядет дележка и префы самый чистый с тз западного права способ вывода кубышки- Господа, на мой взгляд метод расчета дивидендов в «лоб» через курс доллара

и цену нефти уже неактуален. Кубышку куда-то тусанули, об этом говорят графики

и создание Рион. Что, как, и почему узнаем примерно через неделю когда выйдет

отчет. На мой взгляд очевидно что из префов выдавливают пассажиров, пока что нежно,

но и неделя + — еще осталась до отчета.

В 2018-м у сургута был самый мощный прирост выручки из всей газонефтянки (+59%).

В 2018-м у сургута был самый мощный прирост выручки из всей газонефтянки (+59%).

Кто знает/помнит, чем сей чудо-факт был обусловен?

Долгов у компании нет настолько, что она из нефтяной может трансформироваться в холдинговую. Но, как говорится, не сегодня.

Deacon, почему не сегодня. Может быть закупают акции других компаний постепенно. Гораздо умнее, чем держать доллары на мой взгляд.

Дмитрий Вебсмит, разумеется управлять активами интересней и прибыльней, чем просто сидеть на куче баксов и надеятся, что рубль просядет. Пойдут ли на этот шаг таинственные владельцы Сургута и когда? Вот в чем вопрос.

Deacon,

Уверены что прибыльней?

Boss Barbos, управлять портфелем будут же не бабушки, вчера открывшие ИИС. К тому же эта команда будет обеспечена высоким уровнем инсайда по отечественному рынку, благодаря связям своих нанимателей.

Deacon, буфет в гробу будет вертеться как ужаленный, к маме не ходи

Долгов у компании нет настолько, что она из нефтяной может трансформироваться в холдинговую. Но, как говорится, не сегодня.

Deacon, почему не сегодня. Может быть закупают акции других компаний постепенно. Гораздо умнее, чем держать доллары на мой взгляд.

Дмитрий Вебсмит, разумеется управлять активами интересней и прибыльней, чем просто сидеть на куче баксов и надеятся, что рубль просядет. Пойдут ли на этот шаг таинственные владельцы Сургута и когда? Вот в чем вопрос.

Deacon,

Уверены что прибыльней?

Boss Barbos, управлять портфелем будут же не бабушки, вчера открывшие ИИС. К тому же эта команда будет обеспечена высоким уровнем инсайда по отечественному рынку, благодаря связям своих нанимателей.Долгов у компании нет настолько, что она из нефтяной может трансформироваться в холдинговую. Но, как говорится, не сегодня.

Deacon, почему не сегодня. Может быть закупают акции других компаний постепенно. Гораздо умнее, чем держать доллары на мой взгляд.

Дмитрий Вебсмит, разумеется управлять активами интересней и прибыльней, чем просто сидеть на куче баксов и надеятся, что рубль просядет. Пойдут ли на этот шаг таинственные владельцы Сургута и когда? Вот в чем вопрос.

Deacon,

Уверены что прибыльней?

Boss Barbos, прибыльней. Сами по себе доллары деньги не делают.

Долгов у компании нет настолько, что она из нефтяной может трансформироваться в холдинговую. Но, как говорится, не сегодня.

Deacon, почему не сегодня. Может быть закупают акции других компаний постепенно. Гораздо умнее, чем держать доллары на мой взгляд.

Дмитрий Вебсмит, разумеется управлять активами интересней и прибыльней, чем просто сидеть на куче баксов и надеятся, что рубль просядет. Пойдут ли на этот шаг таинственные владельцы Сургута и когда? Вот в чем вопрос.

Deacon,

Уверены что прибыльней?Долгов у компании нет настолько, что она из нефтяной может трансформироваться в холдинговую. Но, как говорится, не сегодня.

Deacon, почему не сегодня. Может быть закупают акции других компаний постепенно. Гораздо умнее, чем держать доллары на мой взгляд.

Дмитрий Вебсмит, разумеется управлять активами интересней и прибыльней, чем просто сидеть на куче баксов и надеятся, что рубль просядет. Пойдут ли на этот шаг таинственные владельцы Сургута и когда? Вот в чем вопрос.Долгов у компании нет настолько, что она из нефтяной может трансформироваться в холдинговую. Но, как говорится, не сегодня.

Deacon, почему не сегодня. Может быть закупают акции других компаний постепенно. Гораздо умнее, чем держать доллары на мой взгляд.- Долгов у компании нет настолько, что она из нефтяной может трансформироваться в холдинговую. Но, как говорится, не сегодня.

- несмотря на то, что цена префов сургута стагнирует, див. доходность по ним хорошая, ебитда, активы растут, долгов нет. Отчего бы не включить префы в дивидендный портфель. Вполне себе достойный вариант вложения для инвестора.

не пойму, от своей основной деятельности по добыче углеводородов сургут вообще дивиденды не платит, только от процентов с кубышки?

Дмитрий Вебсмит, дивиденд от 8-10% с операционки 3-3.68р где то за год. Если бы не было переоценки кубышки. Т.е. даже если курс доллара совсем не измениться хорошо выйдет за 2020г. Главное чтобы ниже 61р не упал.

РоманП., отличная доходность.

не пойму, от своей основной деятельности по добыче углеводородов сургут вообще дивиденды не платит, только от процентов с кубышки?

Дмитрий Вебсмит, дивиденд от 8-10% с операционки 3-3.68р где то за год. Если бы не было переоценки кубышки. Т.е. даже если курс доллара совсем не измениться хорошо выйдет за 2020г. Главное чтобы ниже 61р не упал.По префам кто нибудь дивы за 2020г прикидывал? Думаю будет интересная дивдоха. У меня вышло 5.75-6.43р, при прогнозе доллара 66р на конец 2020г

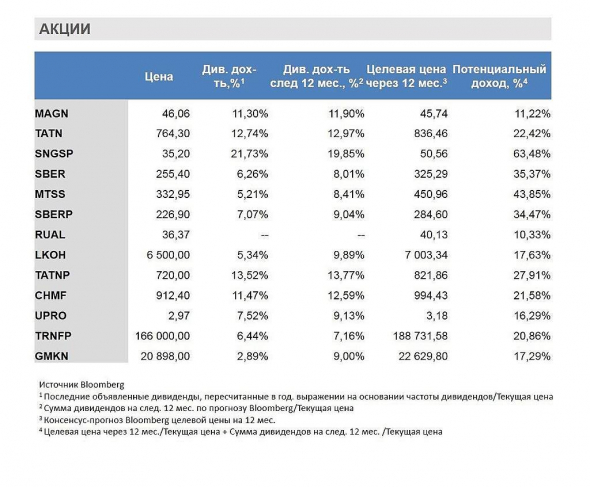

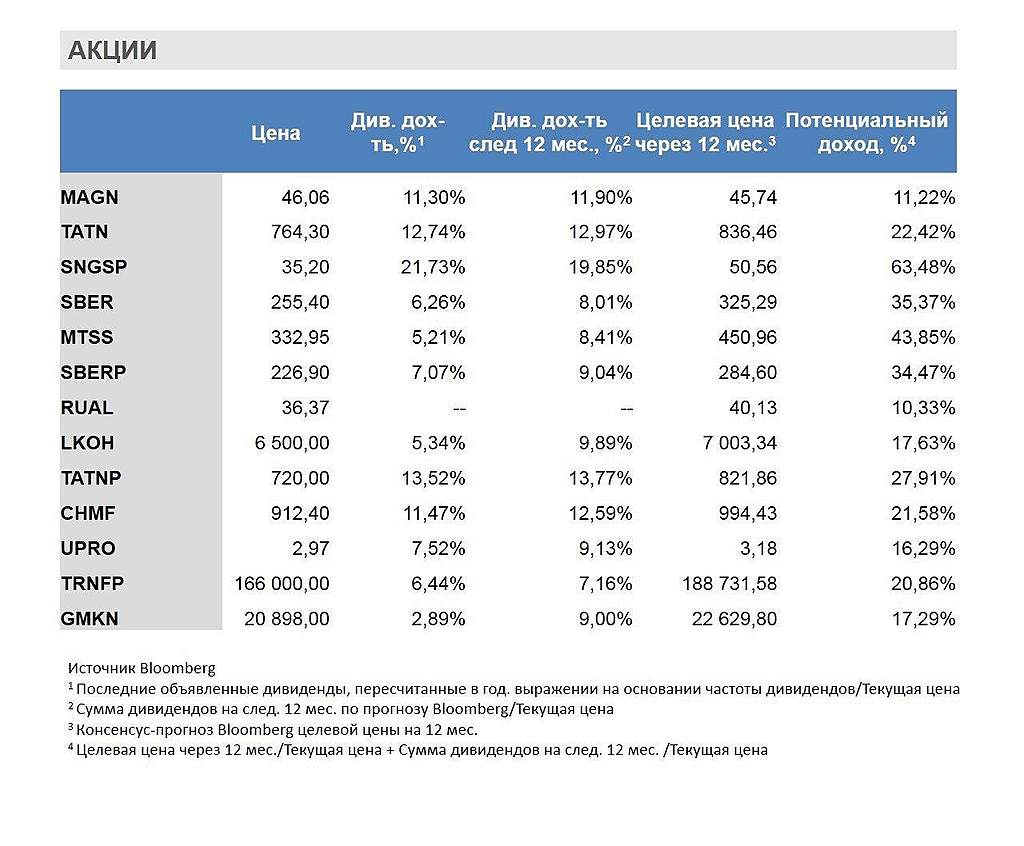

РоманП., РСХБ постит вот такую картинку по каким-то источникам Блумберг. Хочется всё продать и купить префы сургута

Одна тут отдыхаешь?, Я так и сделал.По префам кто нибудь дивы за 2020г прикидывал? Думаю будет интересная дивдоха. У меня вышло 5.75-6.43р, при прогнозе доллара 66р на конец 2020г

РоманП., РСХБ постит вот такую картинку по каким-то источникам Блумберг. Хочется всё продать и купить префы сургута

Огорчу немного тех, кто вдруг поверит моим расчетам.

Опустимся, так сказать, с облаков на землю. Внесём ясность.

При уровне указанной дивидендной доходности (=19,85%) и формирования целевой цены префа, как указано на картинке (=50,56) курс доллара на 31.12.20 должен быть равен 74,75 руб.

Ежели он таким будет, и вы в это верите, то да, действительно, получите указанную на картинке совокупную доходность (=63%) от текущей цены акции (=35 р.)

А ежели курс $ будет равен, например, 65 рублей, то при заданной дивидендной доходности ваша совокупная доходность будет равна всего 3%. Потому что цена акции упадет до 30 рублей (т.е. на 16% от текущих значений) + получите эту див.доходность (=19%). Итого +3%. И это за 17 месяцев.

А вот ежели ожидаемая рынком див.доходность будет = не 19%, а, например, всего 10%, и цена бумаги будет расти до уровня, соответствующего этому значению див.доходности (т.е. до 53 руб.), то желаемая совокупная чудо-доходность в 62% от текущей цены (=35) акции вам будет обеспечена. Но вероятность такого развития событий значительно, имхо, ниже.

P/S/ Всё это:

1. при условии отсутствия прироста прибыли от продажи нефти. Могу добавить, учесть, пересчитать. Пишите какой, на ваш, взгляд, будет рост.

2. без учета динамики курса $ в период c 1.01.21 до див. отчески в 21-м году. Соответственно, без учета заложенных в цену ожиданий инвесторов относительно дальнейшего роста/падения сургута.

Много букафф написал )

не пойму, от своей основной деятельности по добыче углеводородов сургут вообще дивиденды не платит, только от процентов с кубышки?

Дмитрий Вебсмит, да что же вы такое говорите? )

Платит от прибыли. А она формируется из многих источников. В том числе (внимание) — от изготовления мебели! )- не пойму, от своей основной деятельности по добыче углеводородов сургут вообще дивиденды не платит, только от процентов с кубышки?

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Процентные доходы уже полностью перекрывают программу капзатрат Сургута. Есть слабая надежда на то, что Сургут перестанет складировать в кубышку и повысит payout по обычке. (28.01.2025)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: