| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 168,9 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,9 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 22.635₽ +1.98%ап: 46.77₽ +1.03%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Евдокимов Сергей, любая нормальная компания распределяет прибыль между своими Акционерами, а потом каждый Акционер если хочет может создать себе кубышку, поэтому в данном случает это скорее минус для управленца чем плюс, поэтому вы покупаете за 1$ то, что и стоит 1 $, а кубышка это конечно хорошо, но в любой момент она может сделать ноги, да и какая разница знаете вы тех кто владеет Сургутом или нет это не имеет ни какого значения, вероятнее всего даже больше отрицательное чем положительное, так бы к ним санкции начали вешать и глядишь кубышка еще быстрее бы испарилась.

Евдокимов Сергей, любая нормальная компания распределяет прибыль между своими Акционерами, а потом каждый Акционер если хочет может создать себе кубышку, поэтому в данном случает это скорее минус для управленца чем плюс, поэтому вы покупаете за 1$ то, что и стоит 1 $, а кубышка это конечно хорошо, но в любой момент она может сделать ноги, да и какая разница знаете вы тех кто владеет Сургутом или нет это не имеет ни какого значения, вероятнее всего даже больше отрицательное чем положительное, так бы к ним санкции начали вешать и глядишь кубышка еще быстрее бы испарилась. У меня безусловно тоже есть сомнения. Шумиха и пена вокруг темы «секретности» сургута давно в эфире.

У меня безусловно тоже есть сомнения. Шумиха и пена вокруг темы «секретности» сургута давно в эфире.

Пытаюсь для себя найти зерна истины. И в прямую, и от противного.

1. Не оглашая нужные нам сведения, не нарушает ли сургут действующее законодательство? Обязан ли их (эти сведения) оглашать? Вроде не нарушает и имеет возможность не предоставлять (по доп.заявлению). Верно? А если законы не нарушаются, то что порождает наши сомнения? Не обязан предоставлять — посему и не предоставляет. Почему мы требуем того, что нам не должны и никто не обещал?

В этом случае не правы мы (акционеры), но никак не Сургут. Какие у нас к нему могут быть претензии ?

2. Сургут предоставляет сведения, которые предоставлять должен. А значит обязательства выполняет. Верно? Что в таком случае порождает недоверие? Мои страхи? Дк это моя проблема, а не сургута. Моя проблема — мне решать, а сургут не при делах.

3. Текущая цена акции сформирована в текущих условиях «секретности». Убери секретность — цена поднимется. И будет она просто на другом уровне, как у многих других «несекретных» компаний. Отдаем себе в этом отчет? Если да и хотим «открытую» компанию — покупаем, например, газпром. Там о каждой мелочи сведения предоставляют (вчера в новостях газпрома прочитал, что какие-то там сотрудники газпрома, где-то вышли на какой-то субботник. Ну на кой хрен мне эта инфа? )

4. И главное. Сургут в цене своей акции и по структуре активов имеет уникальный запас надежности. Реально уникальный! Цена компании на рынке (капитализация) = 18,5 млрд $. При этом в активах сургута только чистым кешем 40 млрд $. Т.е. за 18 продается 40 (!)

Это ли не здорово?

Плюс в дополнение идет 25 млрд $ — иными бизнес активами.

Долгов в компании нет!

Таким образом, вкладывая в акции 1$ мы автоматически становимся владельцем 2$ кеша и 1$ бизнеса. Этот факт обязательно найдет отражение в последующей стоимости акций. Обязательно. Не верю, что может быть иначе. Экономический баланс и вселенская гармония всяко восторжествуют. Дело времени. Надо только подождать. Нужно только терпение.

Таковы мои суждения.

Буду рад и благодарен конструктивным возражениям.

Shmikl, ну значит, по-вашему, они идиоты?

Value, зачем передергивать? Разговор с чего начался? С Вашей мусорной ссылки. Так вот:

по-моему, это значит, что ВВП с Сургутнефтегазу никакого отношения не имеет.

Серьёзно рассматривать можно только первоисточники, тем более, когда вопрос касается денег. А в мусоре пусть копаются те, кто любит это занятие. Но к финансовому форуму это отношения не имеет.

Shmikl, ну вот пусть раскроют структуру конечных владельцев, тогда и посмотрим.

А пока они всё засекречивают. Никто больше так не делает. Это всё неспроста.

Value, :) напомнило высказывание известного Иудушки:

Shmikl, ну значит, по-вашему, они идиоты?

Value, зачем передергивать? Разговор с чего начался? С Вашей мусорной ссылки. Так вот:

по-моему, это значит, что ВВП с Сургутнефтегазу никакого отношения не имеет.

Серьёзно рассматривать можно только первоисточники, тем более, когда вопрос касается денег. А в мусоре пусть копаются те, кто любит это занятие. Но к финансовому форуму это отношения не имеет.

Shmikl, ну вот пусть раскроют структуру конечных владельцев, тогда и посмотрим.

А пока они всё засекречивают. Никто больше так не делает. Это всё неспроста.Shmikl, ну значит, по-вашему, они идиоты?

Value, зачем передергивать? Разговор с чего начался? С Вашей мусорной ссылки. Так вот:

по-моему, это значит, что ВВП с Сургутнефтегазу никакого отношения не имеет.

Серьёзно рассматривать можно только первоисточники, тем более, когда вопрос касается денег. А в мусоре пусть копаются те, кто любит это занятие. Но к финансовому форуму это отношения не имеет.Еще раз повторю — Сургутнефтегаз — уникальная организация, принадлежащая по настоящему НАРОДУ. От сюда и уникальные финансовые показатели, способные обеспечить безбедную старость всем акционерам.

kommunist72, просто оставлю это здесь:

putinism.wordpress.com/2016/09/14/putin-surgut/

Value, зачем сюда такую откровенную хрень тащить? Надо быть идиотом, чтоб при такой «дружбе» с пиндосами держать заначку в баксах.

Shmikl, а что с ней будет? Они же в наших банках держат.

Value, блин, почитайте, каким образом происходят безналичные операции в баксах. Попробйте, например, произвести безналичную операцию в баксах в банке, который находится под санкциями.

Shmikl, если банку запретят безналичные расчеты в долларах, он выдаст вкладчикам их валюту наличными, заявил первый зампред ЦБ Сергей Швецов. «Если вдруг так произойдет, что будут ограничения в отношении того банка, который держит эти вклады в иностранной валюте, по безналичным расчетам, то значит, вы заберете свои деньги наличными долларами. Но я думаю, что этот риск минимальный», – заверил он вкладчиков (цитаты Швецова по «Интерфаксу»).

Value, а отчего же АСВ после отзыва лицензии отдает вкладчикам вместо валюты дерево? Еще раз, попробуйте провести безналичную валютную операцию в банке под санкциями. Я в Крайинвестбанке вклад получил без проблем, но отправить его по Контакту отказались наотрез, хотя раньше я так и отправлял.

Мне интересно, Вы серьёзно считаете, что в СНГБ все подвалы забиты наличной валютой?

Shmikl, судя по отчетности, они хранят валюту. Думаю, у бенефициаров хорошие связи и они решат любые проблемы.

Value, естественно, они хранят валюту. Только с чего Вы взяли, что она наличная?

А насчет любых проблем взвращаемся к началу разговора: надо быть идиотом, чтобы давать «западным партнерам» такой рычаг воздействия.Еще раз повторю — Сургутнефтегаз — уникальная организация, принадлежащая по настоящему НАРОДУ. От сюда и уникальные финансовые показатели, способные обеспечить безбедную старость всем акционерам.

kommunist72, просто оставлю это здесь:

putinism.wordpress.com/2016/09/14/putin-surgut/

Value, зачем сюда такую откровенную хрень тащить? Надо быть идиотом, чтоб при такой «дружбе» с пиндосами держать заначку в баксах.

Shmikl, а что с ней будет? Они же в наших банках держат.

Value, блин, почитайте, каким образом происходят безналичные операции в баксах. Попробйте, например, произвести безналичную операцию в баксах в банке, который находится под санкциями.

Shmikl, если банку запретят безналичные расчеты в долларах, он выдаст вкладчикам их валюту наличными, заявил первый зампред ЦБ Сергей Швецов. «Если вдруг так произойдет, что будут ограничения в отношении того банка, который держит эти вклады в иностранной валюте, по безналичным расчетам, то значит, вы заберете свои деньги наличными долларами. Но я думаю, что этот риск минимальный», – заверил он вкладчиков (цитаты Швецова по «Интерфаксу»).

Value, а отчего же АСВ после отзыва лицензии отдает вкладчикам вместо валюты дерево? Еще раз, попробуйте провести безналичную валютную операцию в банке под санкциями. Я в Крайинвестбанке вклад получил без проблем, но отправить его по Контакту отказались наотрез, хотя раньше я так и отправлял.

Мне интересно, Вы серьёзно считаете, что в СНГБ все подвалы забиты наличной валютой?

Shmikl, судя по отчетности, они хранят валюту. Думаю, у бенефициаров хорошие связи и они решат любые проблемы.Еще раз повторю — Сургутнефтегаз — уникальная организация, принадлежащая по настоящему НАРОДУ. От сюда и уникальные финансовые показатели, способные обеспечить безбедную старость всем акционерам.

kommunist72, просто оставлю это здесь:

putinism.wordpress.com/2016/09/14/putin-surgut/

Value, зачем сюда такую откровенную хрень тащить? Надо быть идиотом, чтоб при такой «дружбе» с пиндосами держать заначку в баксах.

Shmikl, а что с ней будет? Они же в наших банках держат.

Value, блин, почитайте, каким образом происходят безналичные операции в баксах. Попробйте, например, произвести безналичную операцию в баксах в банке, который находится под санкциями.

Shmikl, если банку запретят безналичные расчеты в долларах, он выдаст вкладчикам их валюту наличными, заявил первый зампред ЦБ Сергей Швецов. «Если вдруг так произойдет, что будут ограничения в отношении того банка, который держит эти вклады в иностранной валюте, по безналичным расчетам, то значит, вы заберете свои деньги наличными долларами. Но я думаю, что этот риск минимальный», – заверил он вкладчиков (цитаты Швецова по «Интерфаксу»).

Value, а отчего же АСВ после отзыва лицензии отдает вкладчикам вместо валюты дерево? Еще раз, попробуйте провести безналичную валютную операцию в банке под санкциями. Я в Крайинвестбанке вклад получил без проблем, но отправить его по Контакту отказались наотрез, хотя раньше я так и отправлял.

Мне интересно, Вы серьёзно считаете, что в СНГБ все подвалы забиты наличной валютой?Еще раз повторю — Сургутнефтегаз — уникальная организация, принадлежащая по настоящему НАРОДУ. От сюда и уникальные финансовые показатели, способные обеспечить безбедную старость всем акционерам.

kommunist72, просто оставлю это здесь:

putinism.wordpress.com/2016/09/14/putin-surgut/

Value, зачем сюда такую откровенную хрень тащить? Надо быть идиотом, чтоб при такой «дружбе» с пиндосами держать заначку в баксах.

Shmikl, а что с ней будет? Они же в наших банках держат.

Value, блин, почитайте, каким образом происходят безналичные операции в баксах. Попробйте, например, произвести безналичную операцию в баксах в банке, который находится под санкциями.

Shmikl, если банку запретят безналичные расчеты в долларах, он выдаст вкладчикам их валюту наличными, заявил первый зампред ЦБ Сергей Швецов. «Если вдруг так произойдет, что будут ограничения в отношении того банка, который держит эти вклады в иностранной валюте, по безналичным расчетам, то значит, вы заберете свои деньги наличными долларами. Но я думаю, что этот риск минимальный», – заверил он вкладчиков (цитаты Швецова по «Интерфаксу»).Еще раз повторю — Сургутнефтегаз — уникальная организация, принадлежащая по настоящему НАРОДУ. От сюда и уникальные финансовые показатели, способные обеспечить безбедную старость всем акционерам.

kommunist72, просто оставлю это здесь:

putinism.wordpress.com/2016/09/14/putin-surgut/

Value, зачем сюда такую откровенную хрень тащить? Надо быть идиотом, чтоб при такой «дружбе» с пиндосами держать заначку в баксах.

Shmikl, а что с ней будет? Они же в наших банках держат.

Value, блин, почитайте, каким образом происходят безналичные операции в баксах. Попробуйте, например, произвести безналичную операцию в баксах в банке, который находится под санкциями.Еще раз повторю — Сургутнефтегаз — уникальная организация, принадлежащая по настоящему НАРОДУ. От сюда и уникальные финансовые показатели, способные обеспечить безбедную старость всем акционерам.

kommunist72, просто оставлю это здесь:

putinism.wordpress.com/2016/09/14/putin-surgut/

Value, зачем сюда такую откровенную хрень тащить? Надо быть идиотом, чтоб при такой «дружбе» с пиндосами держать заначку в баксах.

Shmikl, а что с ней будет? Они же в наших банках держат.Еще раз повторю — Сургутнефтегаз — уникальная организация, принадлежащая по настоящему НАРОДУ. От сюда и уникальные финансовые показатели, способные обеспечить безбедную старость всем акционерам.

kommunist72, просто оставлю это здесь:

putinism.wordpress.com/2016/09/14/putin-surgut/

Value, зачем сюда такую откровенную хрень тащить? Надо быть идиотом, чтоб при такой «дружбе» с пиндосами держать заначку в баксах.

Еще раз повторю — Сургутнефтегаз — уникальная организация, принадлежащая по настоящему НАРОДУ. От сюда и уникальные финансовые показатели, способные обеспечить безбедную старость всем акционерам.

kommunist72, просто оставлю это здесь:

putinism.wordpress.com/2016/09/14/putin-surgut/

Value, я лично не практикую по таким сложным диагнозам, но могу найти доктора который Вас вылечит.Еще раз повторю — Сургутнефтегаз — уникальная организация, принадлежащая по настоящему НАРОДУ. От сюда и уникальные финансовые показатели, способные обеспечить безбедную старость всем акционерам.

kommunist72, просто оставлю это здесь:

putinism.wordpress.com/2016/09/14/putin-surgut/- Еще раз повторю — Сургутнефтегаз — уникальная организация, принадлежащая по настоящему НАРОДУ. От сюда и уникальные финансовые показатели, способные обеспечить безбедную старость всем акционерам.

От того, что вы, друзья, верите или не верите — сущность бытия не меняется.

Я конечно тоже могу ошибаться. И если заметите — поправляйте смело ))

P/S/ где узреть количество эмитированных акций — думаю, проблемы ни для кого не составит (как и мат.действие в подсчете процентов)

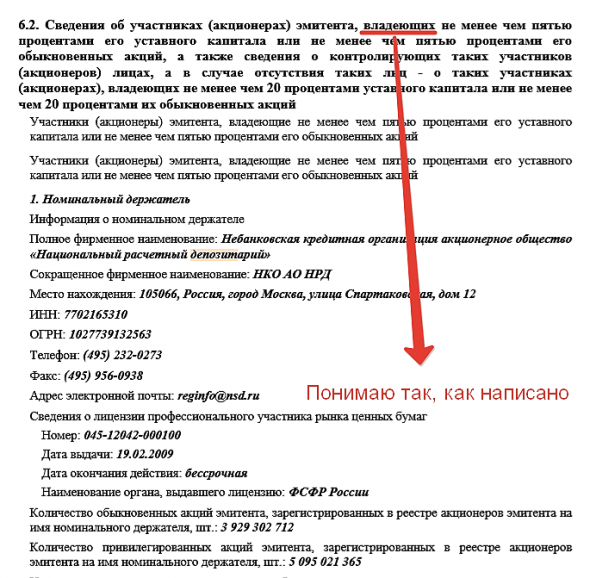

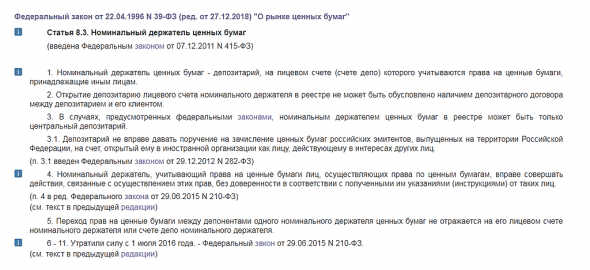

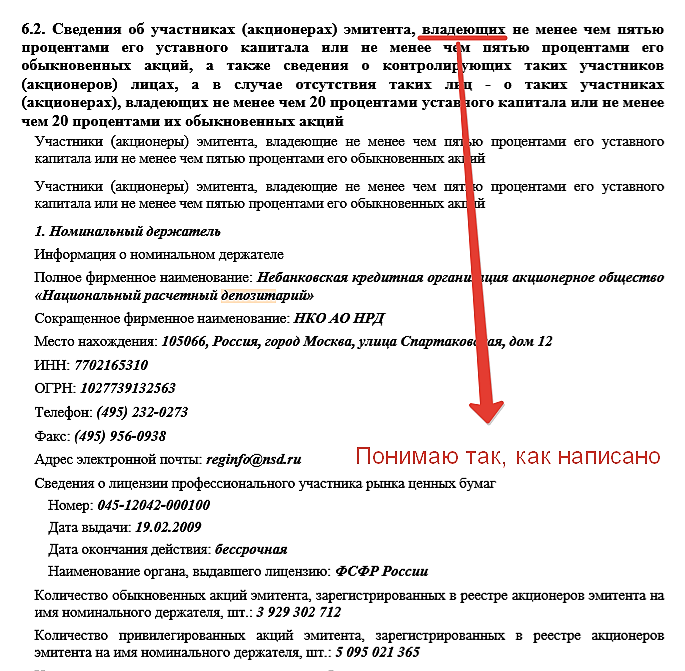

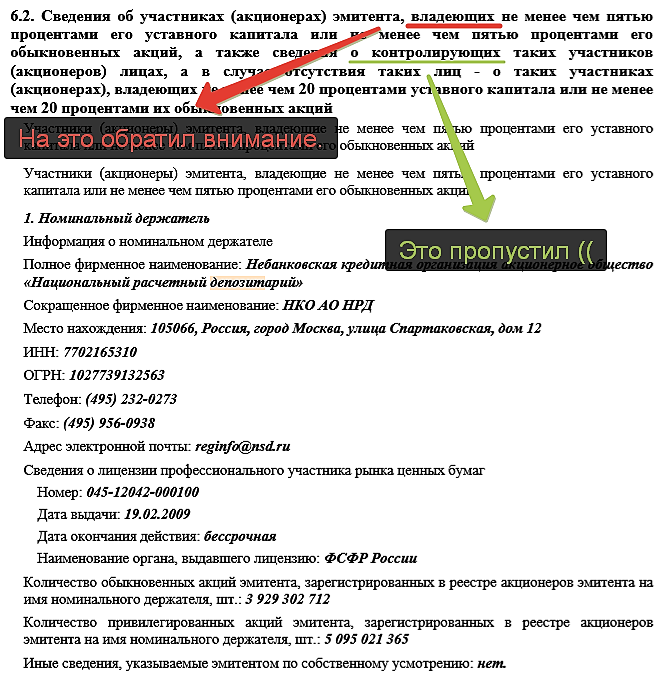

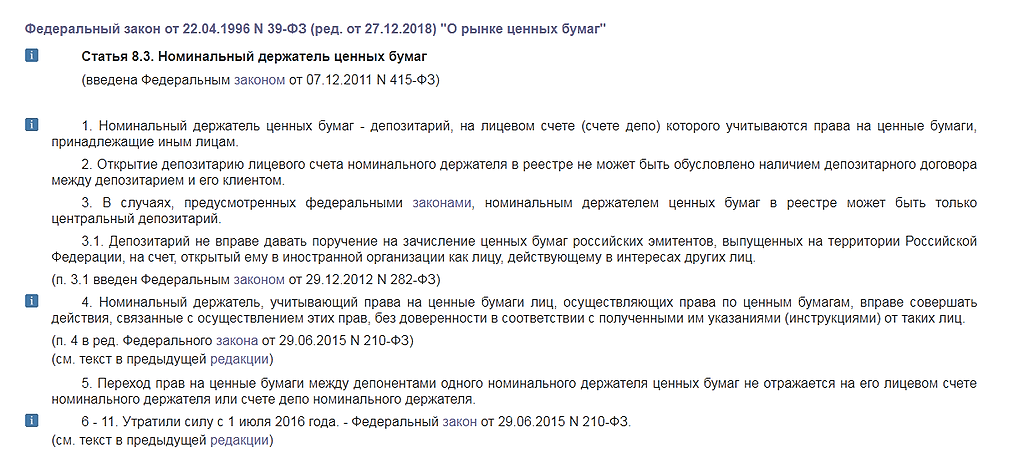

Евдокимов Сергей, там же написано: «номинальный держатель». Это просто депозитарий.

Value, ну не знаю. Понимаю так, как написано. Т.е. буквально.

Евдокимов Сергей, Номинальный держатель ценных бумаг — депозитарий, на лицевом счете (счете депо) которого учитываются права на ценные бумаги, принадлежащие другим лицам. Видать Вы не правы.От того, что вы, друзья, верите или не верите — сущность бытия не меняется.

Я конечно тоже могу ошибаться. И если заметите — поправляйте смело ))

P/S/ где узреть количество эмитированных акций — думаю, проблемы ни для кого не составит (как и мат.действие в подсчете процентов)

Евдокимов Сергей, там же написано: «номинальный держатель». Это просто депозитарий.

Value, Да. Вы правы. Признаю и каюсь.

От того, что вы, друзья, верите или не верите — сущность бытия не меняется.

Я конечно тоже могу ошибаться. Но если заметите — поправляйте смело ))

P/S/ где узреть количество эмитированных акций — думаю, проблемы ни для кого не составит (как и мат.действие в подсчете процентов)

Евдокимов Сергей,

От того, что вы, друзья, верите или не верите — сущность бытия не меняется.

Я конечно тоже могу ошибаться. И если заметите — поправляйте смело ))

P/S/ где узреть количество эмитированных акций — думаю, проблемы ни для кого не составит (как и мат.действие в подсчете процентов)

Евдокимов Сергей, там же написано: «номинальный держатель». Это просто депозитарий.- От того, что вы, друзья, верите или не верите — сущность бытия не меняется.

Я конечно тоже могу ошибаться. И если заметите — поправляйте смело ))

P/S/ где узреть количество эмитированных акций — думаю, проблемы ни для кого не составит (как и мат.действие в подсчете процентов)

kommunist72, балабол, ты на вопрос ответишь? Кто бенефициар?

Value, вот ты дерень. Ты можешь своим мозгом представить, что нет акционера, владеющего более 25% акций? Я же давал инфу что Сургутнефтегаз единственная компания не поддавшуюся на раздербанивание олигархами.

kommunist72, но мы этого точно не знаем. Потому, что там офшор офшором погоняет. Схема владения непрозрачна и дважды закольцована.

А, может быть, там чиновники, которым запрещено заниматься бизнесом. Или террористы? Наверняка, сказать нельзя…

Value, это можно сказать про любую контору, причем тут Сургутнефтегаз. Знаю одно — при приватизации Сургутнефтегаза все акции достались сотрудникам. И никто из них (по большому счету) их не продал абрамовичам. И скорее всего они и есть основные акционеры.

Девочки, не ссорьтесь.

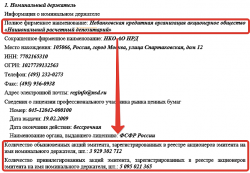

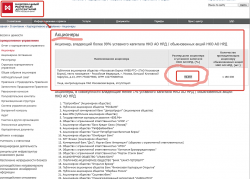

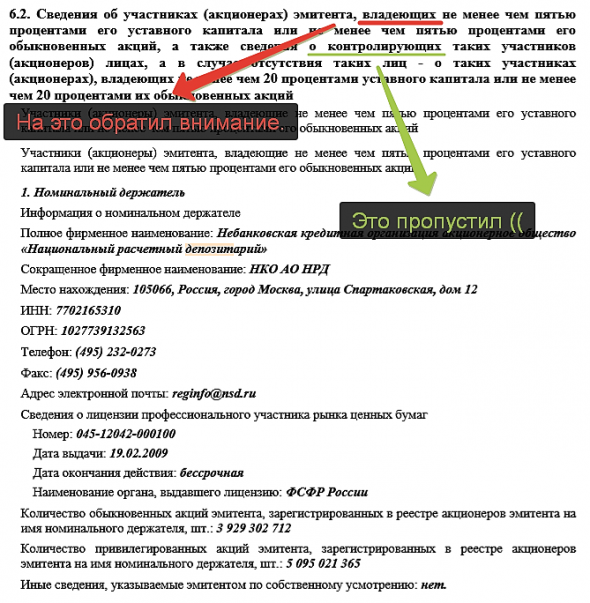

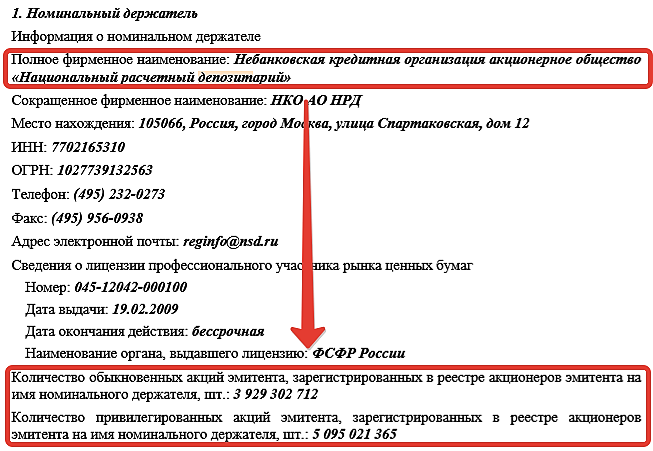

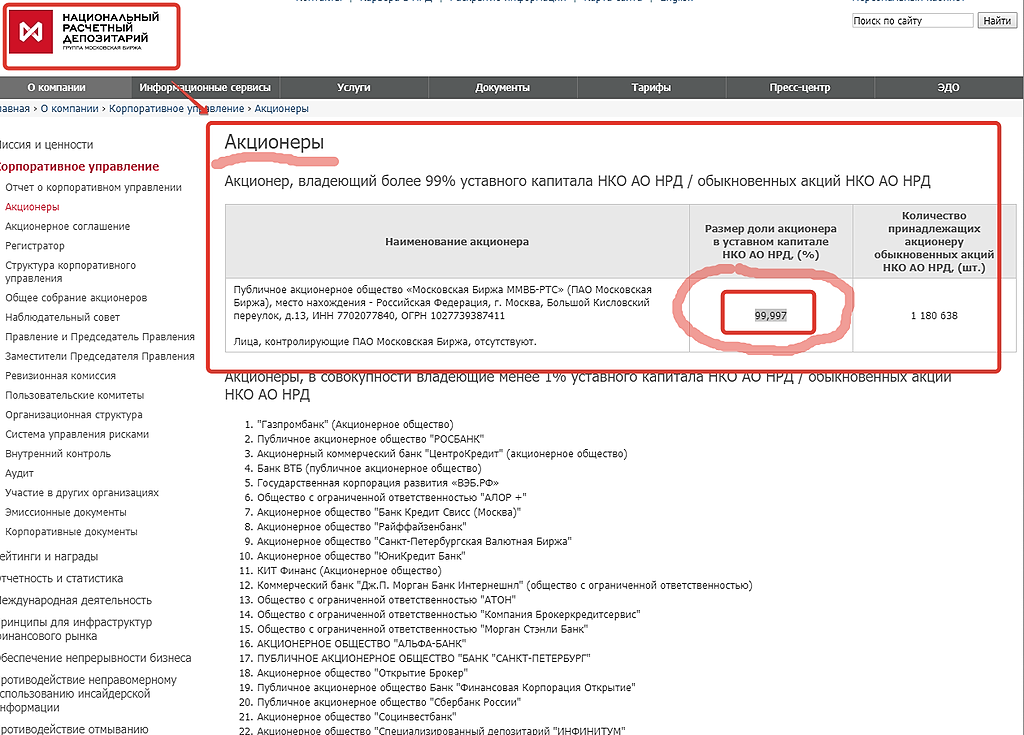

Есть такая компания, называется Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий»

Ей принадлежит 11% обыкновенных и 66% префов сургута. А сама же она (эта компания) на 99,997% принадлежит всем нам знакомой Московской бирже.

+ 0,3% сургута — Богданову, 0,1% — Ерохину. Ну и «по мелочи» другим членам совета директоров.

Путина там точно нет. Террористов, думаю, тоже )

Евдокимов Сергей, то что там хранятся акции я не сомневаюсь. Но владеть и хранить разные вещи)))kommunist72, балабол, ты на вопрос ответишь? Кто бенефициар?

Value, вот ты дерень. Ты можешь своим мозгом представить, что нет акционера, владеющего более 25% акций? Я же давал инфу что Сургутнефтегаз единственная компания не поддавшуюся на раздербанивание олигархами.

kommunist72, но мы этого точно не знаем. Потому, что там офшор офшором погоняет. Схема владения непрозрачна и дважды закольцована.

А, может быть, там чиновники, которым запрещено заниматься бизнесом. Или террористы? Наверняка, сказать нельзя…

Value, это можно сказать про любую контору, причем тут Сургутнефтегаз. Знаю одно — при приватизации Сургутнефтегаза все акции достались сотрудникам. И никто из них (по большому счету) их не продал абрамовичам. И скорее всего они и есть основные акционеры.

Девочки, не ссорьтесь.

Есть такая компания, называется Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий»

Ей принадлежит 11% обыкновенных и 66% префов сургута. А сама же она (эта компания) на 99% принадлежит всем нам знакомой Московской бирже.

+ 0,3% сургута — Богданову, 0,1% — Ерохину. Ну и «по мелочи» другим членам совета директоров.

Путина там точно нет. Террористов, думаю, тоже )

Евдокимов Сергей, Это скорее всего на обслуживании, иначе с трудом верится, что компания с уставным капиталом 1,2 млрд владеет компанией с уставный капиталом 43 млрд.kommunist72, балабол, ты на вопрос ответишь? Кто бенефициар?

Value, вот ты дерень. Ты можешь своим мозгом представить, что нет акционера, владеющего более 25% акций? Я же давал инфу что Сургутнефтегаз единственная компания не поддавшуюся на раздербанивание олигархами.

kommunist72, но мы этого точно не знаем. Потому, что там офшор офшором погоняет. Схема владения непрозрачна и дважды закольцована.

А, может быть, там чиновники, которым запрещено заниматься бизнесом. Или террористы? Наверняка, сказать нельзя…

Value, это можно сказать про любую контору, причем тут Сургутнефтегаз. Знаю одно — при приватизации Сургутнефтегаза все акции достались сотрудникам. И никто из них (по большому счету) их не продал абрамовичам. И скорее всего они и есть основные акционеры.

Девочки, не ссорьтесь.

Есть такая компания, называется Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий»

Ей принадлежит 11% обыкновенных и 66% префов сургута. А сама же она (эта компания) на 99,997% принадлежит всем нам знакомой Московской бирже.

+ 0,3% сургута — Богданову, 0,1% — Ерохину. Ну и «по мелочи» другим членам совета директоров.

Путина там точно нет. Террористов, думаю, тоже )

Евдокимов Сергей, +1

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Процентные доходы уже полностью перекрывают программу капзатрат Сургута. Есть слабая надежда на то, что Сургут перестанет складировать в кубышку и повысит payout по обычке. (28.01.2025)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: