| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 094,7 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

птшет

t.me/divForever/11364

Заодно посчитаю и сколько же дивидендов заработал Сургутнефтегаз на преф: ЧП за 1 полугодие 2021г равна 155245 млн рублей. На префа, согласно устава, компания выплачивает 7,1% ЧП по РСБУ. Считаю сколько заработано на дивиденды за 1полугодие: 155245млн руб*1000000*0,071/7701998235акций= 1,43 рубля на АП #ДивидендыForever

Роман Ранний, при таком прогрессе в первом полугодии дивгэп сурпрефы закроют ой как не скоро…

Kolya Marketolog, пока прогноз дивидендов 3,65 руб. на АП по итогам 2021 года

Роман Ранний, так я и говорю — с таким прогнозом дивов мы цену 45,5 по префам, которая была на отсечке этого года, в следующем году не увидим… А если ещё доллар присядет на пару рублей вниз — тогда до дивгэпа следующего года можно про добор сурпрефов смело забывать.

Kolya Marketolog, ну не знаю — в июле 2020 префы были в диапазоне 34-38 но к дивам ускакали к 45-49 — то есть 11 рублей ходу при дивах 6,7...

Сейчас они 38 и до 45 им всего 7 рублей… так что какая то вероятность все же есть…

Сергей Хорошавин, вот они под дивы 6.70 и проскакали от 38 до 45 в прошедшем периоде. В нынешнем периоде прогноз дивов 3.60, стартовая все те же 38. Какое основание допрыгать до 45? Только если дивы «через период» будут рисоваться совсем уж шоколадными…

птшет

t.me/divForever/11364

Заодно посчитаю и сколько же дивидендов заработал Сургутнефтегаз на преф: ЧП за 1 полугодие 2021г равна 155245 млн рублей. На префа, согласно устава, компания выплачивает 7,1% ЧП по РСБУ. Считаю сколько заработано на дивиденды за 1полугодие: 155245млн руб*1000000*0,071/7701998235акций= 1,43 рубля на АП #ДивидендыForever

Роман Ранний, при таком прогрессе в первом полугодии дивгэп сурпрефы закроют ой как не скоро…

Kolya Marketolog, пока прогноз дивидендов 3,65 руб. на АП по итогам 2021 года

Роман Ранний, так я и говорю — с таким прогнозом дивов мы цену 45,5 по префам, которая была на отсечке этого года, в следующем году не увидим… А если ещё доллар присядет на пару рублей вниз — тогда до дивгэпа следующего года можно про добор сурпрефов смело забывать.

Kolya Marketolog, ну не знаю — в июле 2020 префы были в диапазоне 34-38 но к дивам ускакали к 45-49 — то есть 11 рублей ходу при дивах 6,7...

Сейчас они 38 и до 45 им всего 7 рублей… так что какая то вероятность все же есть…птшет

t.me/divForever/11364

Заодно посчитаю и сколько же дивидендов заработал Сургутнефтегаз на преф: ЧП за 1 полугодие 2021г равна 155245 млн рублей. На префа, согласно устава, компания выплачивает 7,1% ЧП по РСБУ. Считаю сколько заработано на дивиденды за 1полугодие: 155245млн руб*1000000*0,071/7701998235акций= 1,43 рубля на АП #ДивидендыForever

Роман Ранний, при таком прогрессе в первом полугодии дивгэп сурпрефы закроют ой как не скоро…

Kolya Marketolog, пока прогноз дивидендов 3,65 руб. на АП по итогам 2021 года

Роман Ранний, так я и говорю — с таким прогнозом дивов мы цену 45,5 по префам, которая была на отсечке этого года, в следующем году не увидим… А если ещё доллар присядет на пару рублей вниз — тогда до дивгэпа следующего года можно про добор сурпрефов смело забывать.

птшет

t.me/divForever/11364

Заодно посчитаю и сколько же дивидендов заработал Сургутнефтегаз на преф: ЧП за 1 полугодие 2021г равна 155245 млн рублей. На префа, согласно устава, компания выплачивает 7,1% ЧП по РСБУ. Считаю сколько заработано на дивиденды за 1полугодие: 155245млн руб*1000000*0,071/7701998235акций= 1,43 рубля на АП #ДивидендыForever

Роман Ранний, при таком прогрессе в первом полугодии дивгэп сурпрефы закроют ой как не скоро…

Kolya Marketolog, пока прогноз дивидендов 3,65 руб. на АП по итогам 2021 годаптшет

t.me/divForever/11364

Заодно посчитаю и сколько же дивидендов заработал Сургутнефтегаз на преф: ЧП за 1 полугодие 2021г равна 155245 млн рублей. На префа, согласно устава, компания выплачивает 7,1% ЧП по РСБУ. Считаю сколько заработано на дивиденды за 1полугодие: 155245млн руб*1000000*0,071/7701998235акций= 1,43 рубля на АП #ДивидендыForever

Роман Ранний, при таком прогрессе в первом полугодии дивгэп сурпрефы закроют ой как не скоро…- птшет

t.me/divForever/11364

Заодно посчитаю и сколько же дивидендов заработал Сургутнефтегаз на преф: ЧП за 1 полугодие 2021г равна 155245 млн рублей. На префа, согласно устава, компания выплачивает 7,1% ЧП по РСБУ. Считаю сколько заработано на дивиденды за 1полугодие: 155245млн руб*1000000*0,071/7701998235акций= 1,43 рубля на АП #ДивидендыForever

- Убыток по курсовым разницам повлиял на сокращение прибыли Сургутнефтегаза - Промсвязьбанк

Чистая прибыль Сургутнефтегаза в 1 пол. 2021 г. по МСФО упала в 2,9 раза — до 153 млрд руб.

Чистая прибыль Сургутнефтегаза по МСФО за 1 полугодие 2021 года составила 153 млрд рублей по сравнению с 438,8 млрд рублей годом ранее (в 2,9 раза меньше), говорится в отчете компании. Выручка увеличилась в 1,6 раза, до 915,2 млрд рублей, операционная прибыль — в 4 раза, до 202,1 млрд рублей.

Основное влияние на сокращение прибыли Сургутнефтегаза оказало получение убытка по курсовым разницам в размере 81,5 млрд рублей против прибыли в 415 млрд рублей за аналогичный период 2020 года. Учитывая представленный ранее отчет по РСБУ, особого сюрприза не ожидалось, а для дивидендов по привилегированным акциям важнее отчетность по российским стандартам, которая является основой для выплат. Оцениваем отчет Сургутнефтегаза как нейтральный.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Сегодня вышел отчёт Сургутнефтегаза за 1 полугодие 2021 года по МСФО.

Выручка выросла на 71% с 499 млрд до 855 млрд.

Операционная прибыль увеличилась в 4,1 раза с 49 до 202 млрд.

Чистая прибыль снизилась в 2,9 раза и составила 153 млрд. Несмотря на рост выручи и операционной прибыли, чистая прибыль сократилась. Это произошло из-за переоценки валютных депозитов и падения рубля относительно других более надёжных валют в первом полугодии 2020 года. Прибыль по курсовым разницам была огромной(415 млрд), дивидендная доходность за 2020 год составляла около 15%. В первом полугодии 2021 года рубль укрепился, что привело к бумажным убыткам в 81,5 млрд.

Добыча нефти сократилась на 7%. Это не хорошо, но с учётом роста цен на нефть и ослабления рубля, это сглаживается высокими ценами за бочку нефти в рублях.

В целом, отчёт отличный, потому что колебания чистой прибыли зависят укрепления или ослабления рубля. В остальном виден рост показателей из-за эффекта низкой базы в кризисный 2020 год. Бизнес восстанавливается.

Сургутнефтегаз отчитался по МСФО за 1-е полугодие 2021 г.

Сургутнефтегаз отчитался по МСФО за 1-е полугодие 2021 г.

Выручка 855,3 млрд.руб. (+ 71,2% г/г.)

Чистая прибыль 153млрд.руб. (в 2,9 раза ниже, чем в предыдущем году). Рост прибыли обеспечивал эффект низкой базы, а также с рост цен на нефть в рублях. А на уменьшение прибыли влияла отрицательная переоценка валютных депозитов компании из-за укрепления рубля к доллару

Выплаты по дивидендам по итогам 2021 года могут быть в два раза ниже, чем по итогам 2020-го и окажутся по обычке в диапазоне 0,65–0,7 руб. на акцию, а по префам 3,65 руб/ак (ДД 9,6%)

Сургут преф. обладает в моменте интересным сочетанием рублевой доходности (+ защита от девальвации) и фундаментальной стоимости. Данный инструмент сейчас может хорошо подойти только в качестве альтернативы евробондам, более высокой доходности от него пока ждать не стоит.

Добыча нефти Сургутнефтегаза в 1 п/г -7%

Добыча нефти Сургутнефтегаза в 1 п/г -7%Объем добычи нефти Сургутнефтегаза в первом полугодии 2021 года составил 26,7 миллиона тонн, что составляет 10,5% отраслевой нефтедобычи"

В 2020 з в 1 п/г добыча была на 7% больше, 28,7 млн тонн нефти, что составило 10,9% отраслевой нефтедобычи.Объем переработки нефти за полугодие составил 9,1 миллиона тонн против 9,3 миллиона тонн годом ранее, это 6,7% всего объема российской нефтепереработки.

Объем эксплуатационного бурения снизился по сравнению с аналогичным периодом прошлого года на 5,8%, до 2 199,1 тысячи метров, объем разведочного бурения — вырос на 2,2%, до 119,7 тысячи метров.

Доля компании в эксплуатационном бурении России за год изменилась незначительно — выросла на 0,1% и составила в первом полугодии 17,8%, в разведочном — выросла на 5,5%, до 26,2%.

Новость — БИР-Эмитент (1prime.ru)

Авто-репост. Читать в блоге >>>- Прибыль Сургутнефтегаз в 1 п/г по МСФО снизилась в 2,9 раза

Чистая прибыль "Сургутнефтегаза" по МСФО за первое полугодие составила 153,037 миллиарда рублей, снизившись в 2,9 раза.

Выручка от реализации выросла в 1,7 раза и составила 855,307 миллиарда рублей.

Операционная прибыль выросла в 4,1 раза и составила 202,108 миллиарда рублей.

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1719150

Авто-репост. Читать в блоге >>> - По итогам полугодия дивиденды Сургутнефтегаза могут составить 1,4 рубля за акцию - Промсвязьбанк

Чистая прибыль Сургутнефтегаза в 1 полугодии снизилась почти в 3 раза, до 155 млрд руб.

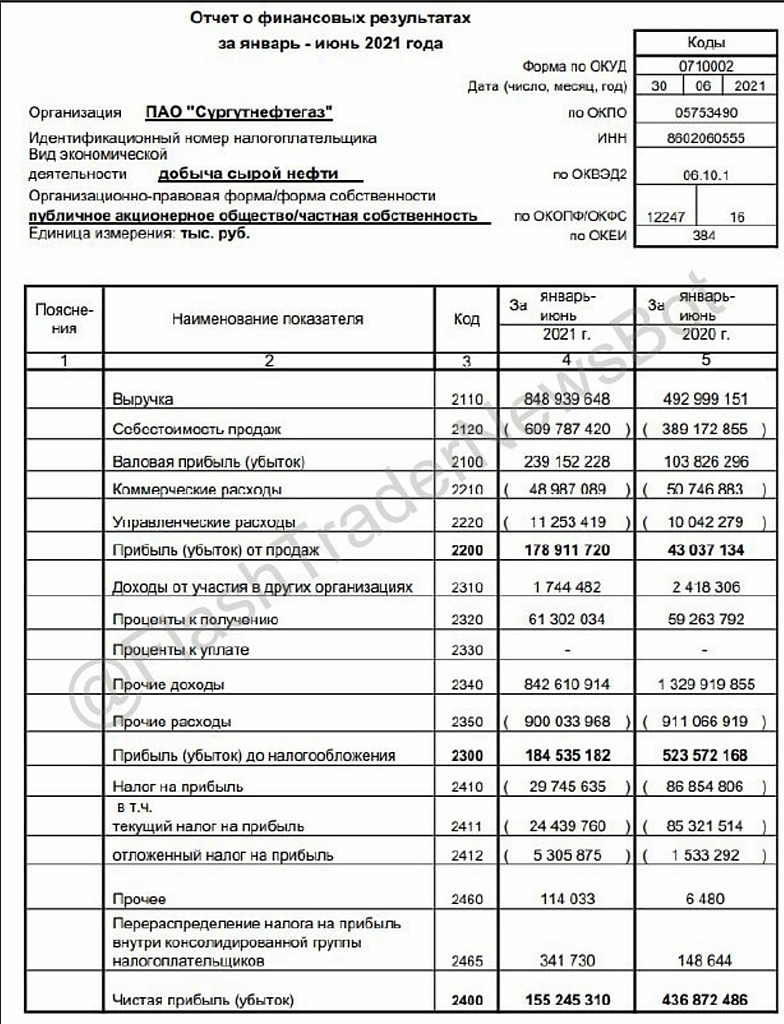

Чистая прибыль Сургутнефтегаза в 1 полугодии составила 155,2 млрд рублей, сократившись по сравнению с аналогичным периодом прошлого года в 2,8 раза, следует из отчета компании по РСБУ. Выручка за отчетный период выросла почти в два раза, до 849 млрд рублей. Ликвидные активы, которые рынок привык называть «кубышкой», по итогам 2 квартала уменьшились на 55 млрд рублей — до 3,731 трлн рублей, следует из отчетности компании. На начало 2021 года размер ликвидных активов составлял 3,568 трлн рублей, а на конец первого квартала он вырос до 3,786 трлн рублей. Показатель ликвидных активов включает в себя сумму краткосрочных финансовых вложений, денежных средств и долгосрочных депозитов.

Отчет Сургутнефтегаза по РСБУ интересен с точки зрения дивидендных выплат для держателей привилегированных акций. Так, по итогам полугодия дивиденды могут составить 1,4 руб./акцию, а в целом за год – 3,7 руб./акцию, при условии отсутствия сильных колебаний по рублю. По обыкновенным акциям полагаем, что Сургут выплатит стандартные 0,65 руб./акцию.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

Сургутнефтегаз — Оцениваем дивидендный потенциал

«По итогам II квартала Сургутнефтегаз отразил убыток несмотря на максимальную за последние годы цену нефти в рублях. Это произошло из-за отрицательной переоценки валютных депозитов компании — курс USD/RUB на конец квартала потерял 4,4%, сальдо прочих доходов/расходов составило -159 млрд руб. при прибыли от продаж на уровне 103 млрд руб.

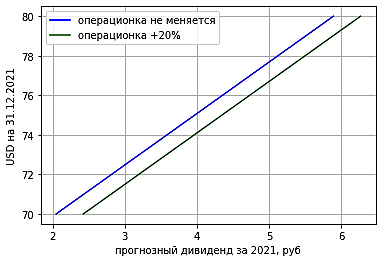

Всего по итогам I полугодия чистая прибыль Сургутнефтегаза составила 155 млрд руб. В пересчете на потенциальные дивиденды это соответствует 1,43 руб. на акцию или 3,8% дивидендной доходности к цене закрытия торгов понедельника.

Если предположить, что до конца года стоимость барреля нефти в рублях сохранится на уровне средних значений II квартала, а курс USD/RUB на конец года останется на 72,37, то дивиденды по привилегированным акциям Сургутнефтегаза могут достичь 3,65 руб. на акцию, дивдоходность — 9,6%. Это почти в 2 раза меньше, чем по итогам 2020 г. из-за отсутствия крупных позитивных валютных переоценок, однако дивидендная доходность все же выше среднерыночных значений. При этом важно понимать, что прогноз очень сильно зависит от динамики USD/RUB, поэтому в случае отклонения значения пары от ожидаемой итоговые результаты могут сильно меняться.

Авто-репост. Читать в блоге >>>

ИгорьMSK, даже при не очень хорошем раскладе 9% сурпреф даст, что весьма неплохо. Свое место в портфеле занимает законно! Сургутнефтегаз - Оцениваем дивидендный потенциал

Сургутнефтегаз - Оцениваем дивидендный потенциал

«По итогам II квартала Сургутнефтегаз отразил убыток несмотря на максимальную за последние годы цену нефти в рублях. Это произошло из-за отрицательной переоценки валютных депозитов компании — курс USD/RUB на конец квартала потерял 4,4%, сальдо прочих доходов/расходов составило -159 млрд руб. при прибыли от продаж на уровне 103 млрд руб.

Всего по итогам I полугодия чистая прибыль Сургутнефтегаза составила 155 млрд руб. В пересчете на потенциальные дивиденды это соответствует 1,43 руб. на акцию или 3,8% дивидендной доходности к цене закрытия торгов понедельника.

Если предположить, что до конца года стоимость барреля нефти в рублях сохранится на уровне средних значений II квартала, а курс USD/RUB на конец года останется на 72,37, то дивиденды по привилегированным акциям Сургутнефтегаза могут достичь 3,65 руб. на акцию, дивдоходность — 9,6%. Это почти в 2 раза меньше, чем по итогам 2020 г. из-за отсутствия крупных позитивных валютных переоценок, однако дивидендная доходность все же выше среднерыночных значений. При этом важно понимать, что прогноз очень сильно зависит от динамики USD/RUB, поэтому в случае отклонения значения пары от ожидаемой итоговые результаты могут сильно меняться.

Авто-репост. Читать в блоге >>> Сургутнефтегаз – Прибыль рсбу 6 мес 2021г: 155,245 млрд руб

Сургутнефтегаз – Прибыль рсбу 6 мес 2021г: 155,245 млрд руб

Сургутнефтегаз – рсбу/ мсфо

35 725 994 705 Обыкновенных акций = 1,204.14 трлн руб

7 701 998 235 Привилегированных акций = 290,134 млрд руб

https://www.surgutneftegas.ru/investors/documentation/vnutrennie-dokumenty/

Капитализация на 16.08.2021г: 1,4494.28 трлн руб

Общий долг на 31.12.2018г: 263,501 млрд руб/ мсфо 709,447 млрд руб

Общий долг на 31.12.2019г: 249,852 млрд руб/ мсфо 818,518 млрд руб

Общий долг на 31.12.2020г: 264,827 млрд руб/ мсфо 818,518 млрд руб

Общий долг на 31.03.2021г: 317,398 млрд руб

Общий долг на 30.06.2021г: 410,953 млрд руб

Выручка 2018г: 1,524.95 трлн руб/ мсфо 1,867.12 трлн руб

Выручка 6 мес 2019г: 798,999 млрд руб/ мсфо 933,668 млрд руб

Выручка 2019г: 1,555.62 трлн руб/ мсфо 1,814.82 трлн руб

Выручка 6 мес 2020г: 492,999 млрд руб/ мсфо 561,538 млрд руб

Выручка 2020г: 1,062.23 трлн руб/ мсфо 1,814.82 трлн руб

Выручка 1 кв 2021г: 397,300 млрд руб

Выручка 6 мес 2021г: 848,940 млрд руб

Прибыль 6 мес 2017г: 63,359 млрд руб/ Прибыль мсфо 89,052 млрд руб

Авто-репост. Читать в блоге >>> Прибыль от продаж: 97.2 ярда (+19% к пред кварталу)

Прибыль от продаж: 97.2 ярда (+19% к пред кварталу)

Проценты даже 30.9 ярдов дали за квартал (было 30.4)

Пока всё по плану. Дивы по «зеленому» прогнозу более чем реальны smart-lab.ru/blog/706734.php

При текущем курсе на конец года будет почти 4р на префу.

Небольшой опрос. Коллеги, кто держит Префы Сургута давно. Какой процент от портфеля вы считаете оптимальным для этой бумаги? (У меня пока 10%)

Вася Баффет, вообще процентов десять оптимально. У меня изначально так и было, но с ростом рынка доля сползла до 7,2%. Докупать буду на 36,30 (возможно — если одновременно не упадут другие, более перспективные по моему мнению акции). А средняя и пониже даже, я позицию в июне-августе прошлого года набирала. Главное операционная прибыль+ депозит это 240 ярдов, если взять столько же за 2е полугодие это по году 480- налог, то при курсе рубля около 74 дивы будут 4руб+_, ну и каждый рубль к баксу дает 50коп на дивы, так что легко прикинуть будет

Главное операционная прибыль+ депозит это 240 ярдов, если взять столько же за 2е полугодие это по году 480- налог, то при курсе рубля около 74 дивы будут 4руб+_, ну и каждый рубль к баксу дает 50коп на дивы, так что легко прикинуть будет- Чистая прибыль Сургутнефтегаза в 1 п/г по РСБУ снизилась в 2,8 раза и составила ₽155,245 млрд

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1718956

Авто-репост. Читать в блоге >>> Всеми любимый СургутНефтеГаз-П — так ли он хорош на самом деле?

Всем привет, сейчас пойдет речь о той компании, которую все очень любят. Любят потому что она порой выплачивает ОЧЕНЬ хорошие дивиденды — всеобщий любимец народа привилегированные акции СургутНефтеГаза.

Разберемся, так ли они хороши

Все, кто немного следит за рынком знают, что СургутНефтеГаз накопил на своих счетах огромную сумму денег, держит ее в долларах на депозитах в Газпромбанке. Когда рубль падает относительно доллара в рублях эта сумма увеличивается, то есть возникает прибыль, и эта прибыль распределяется на дивиденды, преимущественно среди владельцев привилегированных акций — и эти дивиденды могут составлять до 15-25% от цены акции, что конечно очень прилично и других аналогов на российском рынке, которые бы периодически платили такие дивиденды нет. Бывают, конечно, дивиденды и покруче, если вспомнить истории с ТМК, Лензолотом и Центральным телеграфом, но это все разовые платежи, которые больше не повторяются (и часто плохо заканчиваются).

Авто-репост. Читать в блоге >>>

Алексей, насчет CNTL не могу не поправить — там все таки дважды хорошие девиденды выплачивали…

Что же касаеться TRMK там тоже дваджы хорошие платят, причем второй раз они вдвое больше, а в будущем не сильно меньше станут — это рабочий бизнес, не чета Лензолоту или Центральному телеграфу…

Но есть и минус — TRMK так взлетел что караул...

Я как-то писал что присматривался к нему, когда он был в районе 45-50, но реально взял только по 70-75, а сколько он сейчас все и так в курсе...

И не факт что снова к 70 упадет, как я надеялся…

Сергей Хорошавин, <blockquoteЧто же касаеться TRMK там тоже дваджы хорошие платят, причем второй раз они вдвое больше, а в будущем не сильно меньше станут — это рабочий бизнес, не чета Лензолоту или Центральному телеграфу…

>

ознакомьтесь с отчетностью вначале. У ТМК высокие дивы платятся из нераспределенки (ну и еще после успешной продажи американской дочки). Реальная доха бизнеса (пока что) существенно ниже

zzznth, я в курсе, продаже еще в марте была...

И как бы то ни было с CNTL и тем более с Лензолотом TRMK сравнивать некорректно...

Всеми любимый СургутНефтеГаз-П — так ли он хорош на самом деле?

Всем привет, сейчас пойдет речь о той компании, которую все очень любят. Любят потому что она порой выплачивает ОЧЕНЬ хорошие дивиденды — всеобщий любимец народа привилегированные акции СургутНефтеГаза.

Разберемся, так ли они хороши

Все, кто немного следит за рынком знают, что СургутНефтеГаз накопил на своих счетах огромную сумму денег, держит ее в долларах на депозитах в Газпромбанке. Когда рубль падает относительно доллара в рублях эта сумма увеличивается, то есть возникает прибыль, и эта прибыль распределяется на дивиденды, преимущественно среди владельцев привилегированных акций — и эти дивиденды могут составлять до 15-25% от цены акции, что конечно очень прилично и других аналогов на российском рынке, которые бы периодически платили такие дивиденды нет. Бывают, конечно, дивиденды и покруче, если вспомнить истории с ТМК, Лензолотом и Центральным телеграфом, но это все разовые платежи, которые больше не повторяются (и часто плохо заканчиваются).

Авто-репост. Читать в блоге >>>

Алексей, насчет CNTL не могу не поправить — там все таки дважды хорошие девиденды выплачивали…

Что же касаеться TRMK там тоже дваджы хорошие платят, причем второй раз они вдвое больше, а в будущем не сильно меньше станут — это рабочий бизнес, не чета Лензолоту или Центральному телеграфу…

Но есть и минус — TRMK так взлетел что караул...

Я как-то писал что присматривался к нему, когда он был в районе 45-50, но реально взял только по 70-75, а сколько он сейчас все и так в курсе...

И не факт что снова к 70 упадет, как я надеялся…

Сергей Хорошавин, <blockquoteЧто же касаеться TRMK там тоже дваджы хорошие платят, причем второй раз они вдвое больше, а в будущем не сильно меньше станут — это рабочий бизнес, не чета Лензолоту или Центральному телеграфу…

>

ознакомьтесь с отчетностью вначале. У ТМК высокие дивы платятся из нераспределенки (ну и еще после успешной продажи американской дочки). Реальная доха бизнеса (пока что) существенно нижеВсеми любимый СургутНефтеГаз-П — так ли он хорош на самом деле?

Всем привет, сейчас пойдет речь о той компании, которую все очень любят. Любят потому что она порой выплачивает ОЧЕНЬ хорошие дивиденды — всеобщий любимец народа привилегированные акции СургутНефтеГаза.

Разберемся, так ли они хороши

Все, кто немного следит за рынком знают, что СургутНефтеГаз накопил на своих счетах огромную сумму денег, держит ее в долларах на депозитах в Газпромбанке. Когда рубль падает относительно доллара в рублях эта сумма увеличивается, то есть возникает прибыль, и эта прибыль распределяется на дивиденды, преимущественно среди владельцев привилегированных акций — и эти дивиденды могут составлять до 15-25% от цены акции, что конечно очень прилично и других аналогов на российском рынке, которые бы периодически платили такие дивиденды нет. Бывают, конечно, дивиденды и покруче, если вспомнить истории с ТМК, Лензолотом и Центральным телеграфом, но это все разовые платежи, которые больше не повторяются (и часто плохо заканчиваются).

Авто-репост. Читать в блоге >>>

Алексей, очень умно сравнивать доходность на таком сроке

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Процентные доходы уже полностью перекрывают программу капзатрат Сургута. Есть слабая надежда на то, что Сургут перестанет складировать в кубышку и повысит payout по обычке. (28.01.2025)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)