Финаме

Финаме БКС Мир Инвестиций

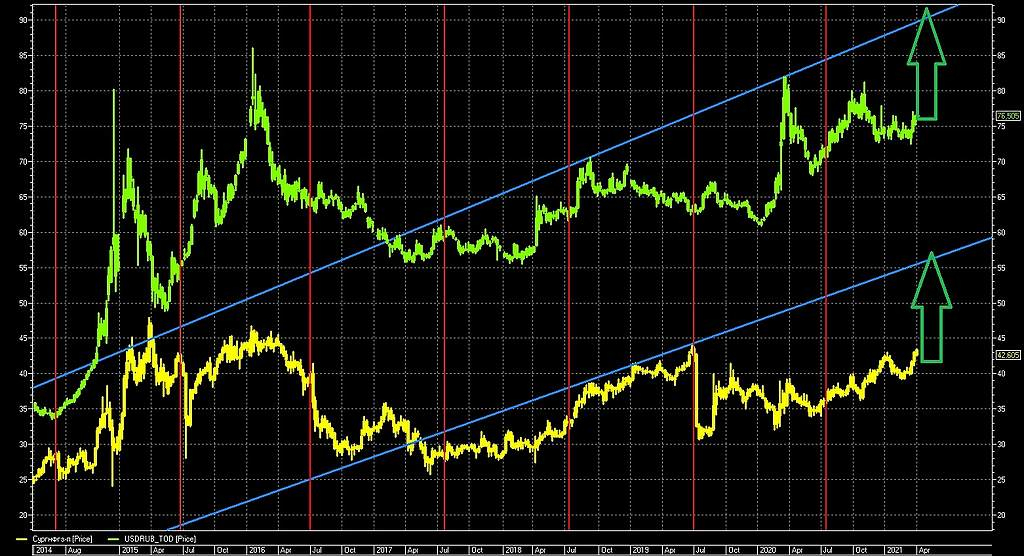

БКС Мир ИнвестицийНу сегодня в префе знатный финт провернули, опустили на почти 1.5%, а сейчас погнали вверх на 43

Дмитрий, сейчас остатки спекулей стряхнут — и го на 67.20!

Kolya Marketolog, вы серьезно про 67.20?

Или это я сама скромность— жду 46,875 и не жужу…

Сергей Хорошавин, совершенно серьезно.

10% — это очень хорошая дивидендная доходность в нынешние времена.

Дивидендные фонды набирают на баланс акции с дивдоходностью аж в 6,5% — а тут в полтора раза выше.

Правда мутно с прогнозом следующего года, но сейчас время играет на стороне СНГ — нефть дорогая, доллар дорогой, производственные показатели растут…

Kolya Marketolog, нефть дорогая и доллар дорогой. Это то и смущает.