Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийОтсечку считать на 30-е декабря по курсу бакса?

Из-за вечерних сессий курс рубля когда зафиксируется, кто подскажет?

ИванЫЧ, цб зафиксирует 30 на 31. 31 выходной

| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 105,1 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Институционалы и фонды в пендосии держат процентов ~75 долей всех компаний (может даже и больше).

А тут всего 30% и это от префов.

Посему получается или же они там все-таки «глупые», или же, быть может, ценность не стоит велика.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, зная Вас как человека грамотного, прошу сообщить какие могут быть дивиденды у Сургута (хотябы например по прошлому году) если бы кубышки не было вообще.3-4р?

Коммунизму быть!, 1-2 рубля в зависимости от цены нефти. За этот год бы 1 руб дивы вышли если бы не кубышка. Тут считать нечего, 100 ярдов прибылито 90 коп на дивы, в этом году операцинная прибыль 150 ярдов примерно будет по году- налоги

Вредный инвестор, так в этом году кубышка потянула прибыль вниз, а точнее она показала убыток. Или нет? а еслиб ее не было то не было б убытка от кубышки. И дивы былиб больше

...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Институционалы и фонды в пендосии держат процентов ~75 долей всех компаний (может даже и больше).

А тут всего 30% и это от префов.

Посему получается или же они там все-таки «глупые», или же, быть может, ценность не стоит велика.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, зная Вас как человека грамотного, прошу сообщить какие могут быть дивиденды у Сургута (хотябы например по прошлому году) если бы кубышки не было вообще.3-4р?

Коммунизму быть!, 1-2 рубля в зависимости от цены нефти. За этот год бы 1 руб дивы вышли если бы не кубышка. Тут считать нечего, 100 ярдов прибылито 90 коп на дивы, в этом году операцинная прибыль 150 ярдов примерно будет по году- налоги

Вредный инвестор, так в этом году кубышка потянула прибыль вниз, а точнее она показала убыток. Или нет? а еслиб ее не было то не было б убытка от кубышки. И дивы былиб больше

...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Институционалы и фонды в пендосии держат процентов ~75 долей всех компаний (может даже и больше).

А тут всего 30% и это от префов.

Посему получается или же они там все-таки «глупые», или же, быть может, ценность не стоит велика.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, зная Вас как человека грамотного, прошу сообщить какие могут быть дивиденды у Сургута (хотябы например по прошлому году) если бы кубышки не было вообще.3-4р?

Коммунизму быть!, 1-2 рубля в зависимости от цены нефти. За этот год бы 1 руб дивы вышли если бы не кубышка. Тут считать нечего, 100 ярдов прибылито 90 коп на дивы, в этом году операцинная прибыль 150 ярдов примерно будет по году- налоги

...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Институционалы и фонды в пендосии держат процентов ~75 долей всех компаний (может даже и больше).

А тут всего 30% и это от префов.

Посему получается или же они там все-таки «глупые», или же, быть может, ценность не столь велика.

...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Институционалы и фонды в пендосии держат процентов ~75 долей всех компаний (может даже и больше).

А тут всего 30% и это от префов.

Посему получается или же они там все-таки «глупые», или же, быть может, ценность не стоит велика.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, зная Вас как человека грамотного, прошу сообщить какие могут быть дивиденды у Сургута (хотябы например по прошлому году) если бы кубышки не было вообще.3-4р?

...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Институционалы и фонды в пендосии держат процентов ~75 долей всех компаний (может даже и больше).

А тут всего 30% и это от префов.

Посему получается или же они там все-таки «глупые», или же, быть может, ценность не стоит велика.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, зная Вас как человека грамотного, прошу сообщить какие могут быть дивиденды у Сургута (хотябы например по прошлому году) если бы кубышки не было вообще.

...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Институционалы и фонды в пендосии держат процентов ~75 долей всех компаний (может даже и больше).

А тут всего 30% и это от префов.

Посему получается или же они там все-таки «глупые», или же, быть может, ценность не стоит велика.

...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Отсечку считать на 30-е декабря по курсу бакса?

Из-за вечерних сессий курс рубля когда зафиксируется, кто подскажет?

Вечер добрый ребята, может кто сталкивался, знает, слышал что если владеть бумагой более 3 лет то налог на прибыль не взимается, это так?

Ленар Хазиев, Что иметь ввиду под «владеть и иметь прибыль»? Если владеешь бумагой, то прибыль только дивиденды, они являются налоговой базой и брокер удержвает НДФЛ автоматически, без вашего участия. Если бумагой владели три и более лет, то при её продаже прибыль(разница в стоимости в рублях) не будет налоговой базой, так же как при продаже квартиры, машины и пр., если владели ими больше 3 лет. Опять-таки брокер, как налоговый агент сам за вас всё сделает.

Александр Барулин, Просветите меня тоже в вопросе, как счетать срок 3 года и более владением бумагой??? Мой портфель в одной- бумаге был куплен в 2016 году- примерно 90% от сегоднешнего состояния, а 10% в 2019 и чуть-чуть в 2020! Брокер — в лице «персонального менеджера» — расказывает мне, что всем обьемом нынешнего портфеля надо владеть 3 года, чтобы доход с него не облагался налогом!!! Я ей говорю, что я продам 90%-в штуках, которыми владею с 2016- чтобы зафиксить прибыль и налог с него не платиь!!! ОНА говорит так нельзя, будет взематся налог по полной «программе»! Кто из нас прав с точки зрения НК ???

Chef, срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО — это «first in — first out»). Персональный менеджер не в курсе.

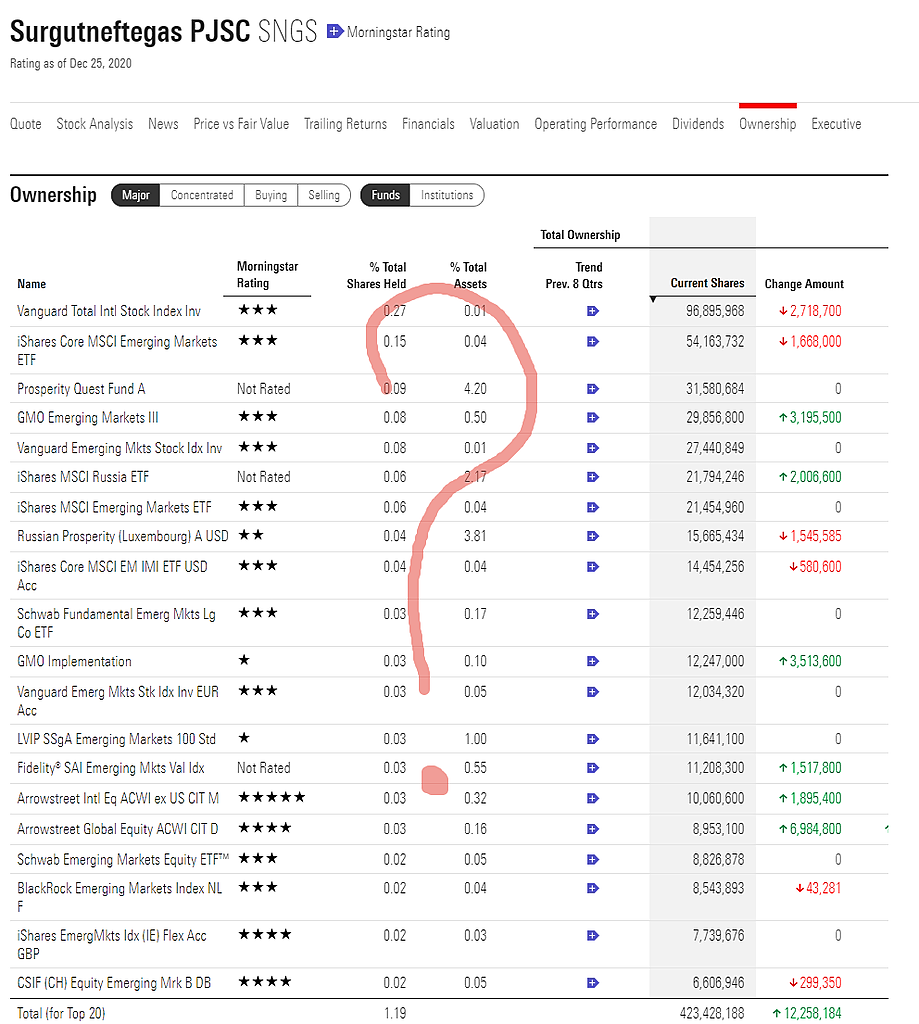

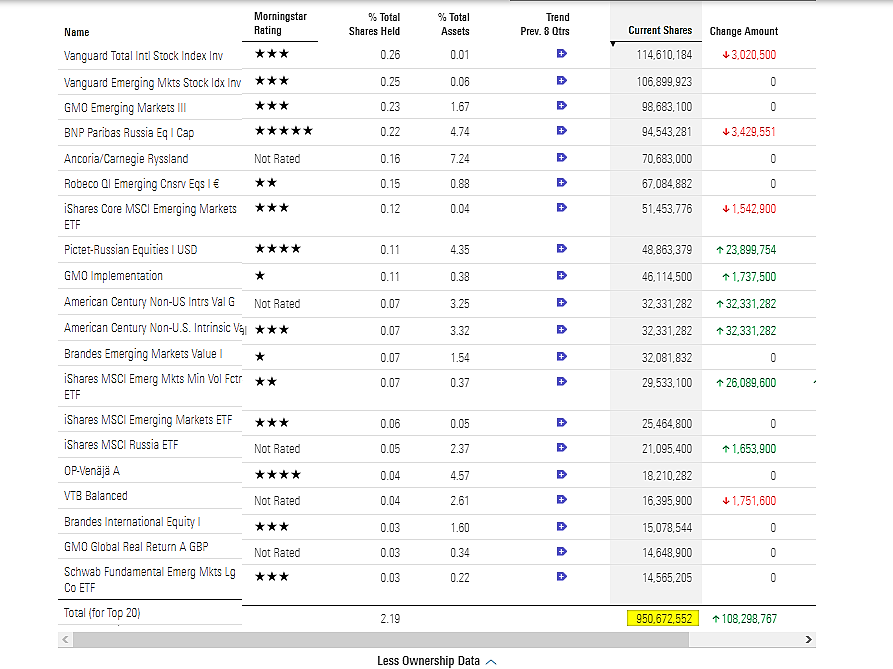

Мысли на выходных. Держу много префов, и думаю что половину скинуть перед дивами, если курс бакса будет меньше чем сейчас, если будет выше то пойду на 2е дивы, а вторую половину надо держать лет 5 точно. Если посмотреть как обесценивался наш рубль, то каждые примерно 7-8 лет идет обесценение в 2 р, это проблема ресурсной экономики т.к. не производим товары с добавочной стоимостью. С последней девальвации 14-15 годов, прошло 6 лет, думаю в следующем году бакс будет Выше 80. В общем не за горами бакс и по 100, а это удвоение цены акций сургута пр. + по дороге можно получать дивы и надеяться что с кубышкой что то сделают. Совету директоров и ген диру 70 лет, ну посидит он еще 1 срок до 75, а дальше то что? Возможно кубышку пустят на проекты зеленой энергетике, по мере отхода от нефти. Примерно 30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Вредный инвестор, А где Вы нашли инфу про амер., фонды (если несекрет) ???

Chef, зашел на морнингстар посмотрел сколько лямов бумаг держат, разделил на количество выпущенных бумаг

Вредный инвестор, подскажите в каком месте зреть 30% ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Итого 2.5 млн префов держат фонды, всего префов 7.7 млн

Вредный инвестор, плохо, что шапка вами отрезана. Просто некие цифры. А что за цифры — не понятно.

Вы точно данные владения смотрите? (а не движения, например) И точно ли по сургуту?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Общался с «дамой» минут 40 — и к понеманию друг друга так и не прешли (там были КАСЯКИ по отчету за ноябрь — с их стороны), но я еще буду по этому поводу с ними " общатся, а потом в ЦБ — Жалобу кину и скрины приложу! Пресональный менеджер этот закатила там истерику в офесе(я охрану позову, у меня вон сколько свидетелей-(кивая на других дам- операционистов), тут у нас камеры и все пишется и голос тоже и т д.и т п. Она беременна уже вторым, но 3 месяца назад еще видно небыло под широким сарафаном, а тут: «Такое положение и психи (со слезами почти)». Меня тоже не возмеш — «Без соли и без лука»! Когда она скрылась где то за дверями, попросил молодого (как я понял «персонального менеджера»- который в ближайшее время ту видимо заменет-на время декретного) пригласить директора ОФИСА. С директором пообщались недолго по поводу всей ситуации и пока расстались- дело было в конце раб., дня!!! Брокер извесный и мне надоело претензии предьявлять(даже к отделу тех., разработки)- моб., приложения. Задолбали, если чесно, брокер — банк ВТБ!!! В свое время когда их слили между собой ( ВТБ и ВТБ24), Я там предыдущему (персоналному менеджеру) — правду матку про КАКАХУ и «слияние» с рознечным банкоми- ВЫСКАЗАЛ!!!

Chef, ну есть же прога, ошибки орфографические исправляет. Глаз режет.А так ясно, чем крупнее брокер, тем хуже обслуживание. А персональных менеджеров вообще по объявлению на заборе принимают, похоже.

Мысли на выходных. Держу много префов, и думаю что половину скинуть перед дивами, если курс бакса будет меньше чем сейчас, если будет выше то пойду на 2е дивы, а вторую половину надо держать лет 5 точно. Если посмотреть как обесценивался наш рубль, то каждые примерно 7-8 лет идет обесценение в 2 р, это проблема ресурсной экономики т.к. не производим товары с добавочной стоимостью. С последней девальвации 14-15 годов, прошло 6 лет, думаю в следующем году бакс будет Выше 80. В общем не за горами бакс и по 100, а это удвоение цены акций сургута пр. + по дороге можно получать дивы и надеяться что с кубышкой что то сделают. Совету директоров и ген диру 70 лет, ну посидит он еще 1 срок до 75, а дальше то что? Возможно кубышку пустят на проекты зеленой энергетике, по мере отхода от нефти. Примерно 30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Вредный инвестор, А где Вы нашли инфу про амер., фонды (если несекрет) ???

Chef, зашел на морнингстар посмотрел сколько лямов бумаг держат, разделил на количество выпущенных бумаг

Вредный инвестор, подскажите в каком месте зреть 30% ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Итого 2.5 млн префов держат фонды, всего префов 7.7 млн

Вредный инвестор, плохо, что шапка вами отрезана. Просто некие цифры. А что за цифры — не понятно.

Вы точно данные владения смотрите? (а не движения, например) И точно ли по сургуту?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Общался с «дамой» минут 40 — и к понеманию друг друга так и не прешли (там были КАСЯКИ по отчету за ноябрь — с их стороны), но я еще буду по этому поводу с ними " общатся, а потом в ЦБ — Жалобу кину и скрины приложу! Пресональный менеджер этот закатила там истерику в офесе(я охрану позову, у меня вон сколько свидетелей-(кивая на других дам- операционистов), тут у нас камеры и все пишется и голос тоже и т д.и т п. Она беременна уже вторым, но 3 месяца назад еще видно небыло под широким сарафаном, а тут: «Такое положение и психи (со слезами почти)». Меня тоже не возмеш — «Без соли и без лука»! Когда она скрылась где то за дверями, попросил молодого (как я понял «персонального менеджера»- который в ближайшее время ту видимо заменет-на время декретного) пригласить директора ОФИСА. С директором пообщались недолго по поводу всей ситуации и пока расстались- дело было в конце раб., дня!!! Брокер извесный и мне надоело претензии предьявлять(даже к отделу тех., разработки)- моб., приложения. Задолбали, если чесно, брокер — банк ВТБ!!! В свое время когда их слили между собой ( ВТБ и ВТБ24), Я там предыдущему (персоналному менеджеру) — правду матку про КАКАХУ и «слияние» с рознечным банкоми- ВЫСКАЗАЛ!!!

Всем привет! Сразу скажу, что я не опытный, на бирже всего год.

Вопрос ко всем.

Заметил, что по большинству компаний привилегированные акции стоят всегда дешевле, чем обычные.

По сургуту почему-то наоборот, кто нибудь может подсказать почему так?

И может быть обычные акции сургута недооценены?

Илья, стоят они по разному. У Сургута периодически то обычка стоит дороже, то префы. Но у большинства компаний дивиденды по префам (привилегированым акциям) как правило больше чем по обычке (обыкновенные акции). Соответственно долгосрочные инвесторы как правило предпочитают префы. Хотя есть компании-исключения из этого правила, например Казаньоргсинтез, там с уставом прикол какой-то у них и всё наоборот.

Вася Баффет,

Сделал наложение за все время. Получается после скачка доллара с 2014г. Префы стоят дороже, почти всегда. А обычные постоянно идут следом, но есть один момент выделил красным прямоугольником, когда префы шли вверх, а обычка вниз, дальше произошел резкий скачок обычных акций в конце 2019г. В конце этого года начинает появляться такой же момент, наращивания разрыва между акциями. Может ли быть скачок обычных?

Илья, чего лично я не понимаю, так это то, кому вообще нужна обычка Сургута, это ведь почти наша Тесла, в том смысле, что пузырь.

Отличия конечно есть, Сургут уже имеет деньги, просто не хочет их раздавать, точнее в отличие от Теслы как раз платит дивиденды (на обычку) но очень-очень малые, ИМХО инвесторов такие дивы интересовать не должны, а перспективы очень туманны. ИМХО обычка это бумага чисто для спекулянтов.

Evvibris, обычка это единственный способ контролировать самую богатую контору России. Но никто не сможет собрать контрольный пакет, именно поэтому стоимость занижена раз в 5. Богданов рассчитал все четко. Он вообще — гений. И кстати герой труда. С праздником товарищи!

Коммунизму быть!, в нашей стране и Жириновский герой, и даже лично Президентом награжденный, в нашей стране вообще возможно все что угодно, вплоть до того, что человек предотвративший импичмент Ельцина, становится героем.

Если бы обычка была недооценена в 5 раз, то кто-то терпеливый уже давно собрал бы контрольный пакет (постепенно, годами) и получил бы контроль над кубышкой, а пока это выглядит так, что она никому не нужна. Да и как я уже говорил не верю я вашу теорию, что бумаги распылены (это противоречит логике по которой шла приватизация, с чего бы вдруг одной единственной компании оказаться исключением), тем более в нефте-газовой сфере, где полно крупных игроков, которые еще в 90е начала консолидировать активы по всей стране.

У кого есть в портфеле акции с трехзначным процентом прироста ?

Отзовитесь, подпишусь. Буду впитывать ваш «опыт хладнокровия и терпения» )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Ну у меня, например. ГМК в в июне 2017 брал по 7830 — процент считайте сами. и дивов получил 3004 руб/а, не считая нынешних. Сбербанк в апреле 2016 по 82,3, суммарные дивиденды — 53,15 р/а, Мостотрест — в январе 2019 взял по 87,9 р/а. сдал по оферте в августе 2020 по 220,44. Профит около 150% за полтора года (ну это просто случайность).

Ипполит Сикорский, Я пенсионер. На рынке давно-практически с самого начала, когда и правил-то особых не было. Но гуру считать себя не могу. Поэтому ни советов, ни рекомендаций давать не вправе. Могу сказать только, что рынок наш управляемый и темный — заниматься на нем спекуляциями — себе дороже.

Ипполит Сикорский, а как в целом, вы довольны доходностью, которую приносит вам рынок?

Вася Баффет, Я вообще по жизни всем доволен. А рынок? Он позволяет уберечь имеющиеся денежные средства от инфляции, а так же обеспечивает прибавку к пенсии, увеличивая ее (в среднем по году)в полтора раза.

Ипполит Сикорский, спасибо, очень интересен ваш опыт. Если ещё что-нибудь расскажете, было бы здорово!

Вася Баффет, Рассказывать «что-нибудь» это надо в другом месте. Здесь надо общаться по конкретным вопросам. Спрашивайте. Если сам в теме, то поделюсь своим опытом. Не жалко.

Ипполит Сикорский, поделён ли ваш портфель между рублёвыми и валютными инвестициями? Если да — то в какой пропорции?

Вечер добрый ребята, может кто сталкивался, знает, слышал что если владеть бумагой более 3 лет то налог на прибыль не взимается, это так?

Ленар Хазиев, Что иметь ввиду под «владеть и иметь прибыль»? Если владеешь бумагой, то прибыль только дивиденды, они являются налоговой базой и брокер удержвает НДФЛ автоматически, без вашего участия. Если бумагой владели три и более лет, то при её продаже прибыль(разница в стоимости в рублях) не будет налоговой базой, так же как при продаже квартиры, машины и пр., если владели ими больше 3 лет. Опять-таки брокер, как налоговый агент сам за вас всё сделает.

Александр Барулин, Просветите меня тоже в вопросе, как счетать срок 3 года и более владением бумагой??? Мой портфель в одной- бумаге был куплен в 2016 году- примерно 90% от сегоднешнего состояния, а 10% в 2019 и чуть-чуть в 2020! Брокер — в лице «персонального менеджера» — расказывает мне, что всем обьемом нынешнего портфеля надо владеть 3 года, чтобы доход с него не облагался налогом!!! Я ей говорю, что я продам 90%-в штуках, которыми владею с 2016- чтобы зафиксить прибыль и налог с него не платиь!!! ОНА говорит так нельзя, будет взематся налог по полной «программе»! Кто из нас прав с точки зрения НК ???

Chef, Часто в качестве персональных советников работают молодые неопытные ребята, задавая им более-менее сложный вопрос, кидают трубку со словами: — Перезвоню, и бегут советоваться со сташими товарищами. Поэтому и ответ такой получили. На самом деле продаются сначала те акции, которые первыми были куплены, т.е. в вашем случае налога с продажи не будет, другое дело, что у разных брокеров могут быть нюансы. Т.е. одни перечисляют на счёт сумму за вычетом НДФЛ по умолчанию для всех операций с прибылью, страхуясь, а потом в конце года делают перерасчёт всех операций за год, другие делают полный расчёт сразу. Возможно ваш брокер сначала по-умолчанию удерживает налог с последующим перерасчётом в конце года, поэтому и получили такой ответ от вашего консультанта.

Всем привет! Сразу скажу, что я не опытный, на бирже всего год.

Вопрос ко всем.

Заметил, что по большинству компаний привилегированные акции стоят всегда дешевле, чем обычные.

По сургуту почему-то наоборот, кто нибудь может подсказать почему так?

И может быть обычные акции сургута недооценены?

Илья, стоят они по разному. У Сургута периодически то обычка стоит дороже, то префы. Но у большинства компаний дивиденды по префам (привилегированым акциям) как правило больше чем по обычке (обыкновенные акции). Соответственно долгосрочные инвесторы как правило предпочитают префы. Хотя есть компании-исключения из этого правила, например Казаньоргсинтез, там с уставом прикол какой-то у них и всё наоборот.

Вася Баффет,

Сделал наложение за все время. Получается после скачка доллара с 2014г. Префы стоят дороже, почти всегда. А обычные постоянно идут следом, но есть один момент выделил красным прямоугольником, когда префы шли вверх, а обычка вниз, дальше произошел резкий скачок обычных акций в конце 2019г. В конце этого года начинает появляться такой же момент, наращивания разрыва между акциями. Может ли быть скачок обычных?

Илья, чего лично я не понимаю, так это то, кому вообще нужна обычка Сургута, это ведь почти наша Тесла, в том смысле, что пузырь.

Отличия конечно есть, Сургут уже имеет деньги, просто не хочет их раздавать, точнее в отличие от Теслы как раз платит дивиденды (на обычку) но очень-очень малые, ИМХО инвесторов такие дивы интересовать не должны, а перспективы очень туманны. ИМХО обычка это бумага чисто для спекулянтов.

Evvibris, обычка это единственный способ контролировать самую богатую контору России. Но никто не сможет собрать контрольный пакет, именно поэтому стоимость занижена раз в 5. Богданов рассчитал все четко. Он вообще — гений. И кстати герой труда. С праздником товарищи!

Мысли на выходных. Держу много префов, и думаю что половину скинуть перед дивами, если курс бакса будет меньше чем сейчас, если будет выше то пойду на 2е дивы, а вторую половину надо держать лет 5 точно. Если посмотреть как обесценивался наш рубль, то каждые примерно 7-8 лет идет обесценение в 2 р, это проблема ресурсной экономики т.к. не производим товары с добавочной стоимостью. С последней девальвации 14-15 годов, прошло 6 лет, думаю в следующем году бакс будет Выше 80. В общем не за горами бакс и по 100, а это удвоение цены акций сургута пр. + по дороге можно получать дивы и надеяться что с кубышкой что то сделают. Совету директоров и ген диру 70 лет, ну посидит он еще 1 срок до 75, а дальше то что? Возможно кубышку пустят на проекты зеленой энергетике, по мере отхода от нефти. Примерно 30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Вредный инвестор, А где Вы нашли инфу про амер., фонды (если несекрет) ???

Chef, зашел на морнингстар посмотрел сколько лямов бумаг держат, разделил на количество выпущенных бумаг

Вредный инвестор, подскажите в каком месте зреть 30% ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Итого 2.5 млн префов держат фонды, всего префов 7.7 млн

Вредный инвестор, плохо, что шапка вами отрезана. Просто некие цифры. А что за цифры — не понятно.

Вы точно данные владения смотрите? (а не движения, например) И точно ли по сургуту?

Вечер добрый ребята, может кто сталкивался, знает, слышал что если владеть бумагой более 3 лет то налог на прибыль не взимается, это так?

Ленар Хазиев, Что иметь ввиду под «владеть и иметь прибыль»? Если владеешь бумагой, то прибыль только дивиденды, они являются налоговой базой и брокер удержвает НДФЛ автоматически, без вашего участия. Если бумагой владели три и более лет, то при её продаже прибыль(разница в стоимости в рублях) не будет налоговой базой, так же как при продаже квартиры, машины и пр., если владели ими больше 3 лет. Опять-таки брокер, как налоговый агент сам за вас всё сделает.

Александр Барулин, Просветите меня тоже в вопросе, как счетать срок 3 года и более владением бумагой??? Мой портфель в одной- бумаге был куплен в 2016 году- примерно 90% от сегоднешнего состояния, а 10% в 2019 и чуть-чуть в 2020! Брокер — в лице «персонального менеджера» — расказывает мне, что всем обьемом нынешнего портфеля надо владеть 3 года, чтобы доход с него не облагался налогом!!! Я ей говорю, что я продам 90%-в штуках, которыми владею с 2016- чтобы зафиксить прибыль и налог с него не платиь!!! ОНА говорит так нельзя, будет взематся налог по полной «программе»! Кто из нас прав с точки зрения НК ???

Всем привет! Сразу скажу, что я не опытный, на бирже всего год.

Вопрос ко всем.

Заметил, что по большинству компаний привилегированные акции стоят всегда дешевле, чем обычные.

По сургуту почему-то наоборот, кто нибудь может подсказать почему так?

И может быть обычные акции сургута недооценены?

Илья, стоят они по разному. У Сургута периодически то обычка стоит дороже, то префы. Но у большинства компаний дивиденды по префам (привилегированым акциям) как правило больше чем по обычке (обыкновенные акции). Соответственно долгосрочные инвесторы как правило предпочитают префы. Хотя есть компании-исключения из этого правила, например Казаньоргсинтез, там с уставом прикол какой-то у них и всё наоборот.

Вася Баффет,

Сделал наложение за все время. Получается после скачка доллара с 2014г. Префы стоят дороже, почти всегда. А обычные постоянно идут следом, но есть один момент выделил красным прямоугольником, когда префы шли вверх, а обычка вниз, дальше произошел резкий скачок обычных акций в конце 2019г. В конце этого года начинает появляться такой же момент, наращивания разрыва между акциями. Может ли быть скачок обычных?

Илья, чего лично я не понимаю, так это то, кому вообще нужна обычка Сургута, это ведь почти наша Тесла, в том смысле, что пузырь.

Отличия конечно есть, Сургут уже имеет деньги, просто не хочет их раздавать, точнее в отличие от Теслы как раз платит дивиденды (на обычку) но очень-очень малые, ИМХО инвесторов такие дивы интересовать не должны, а перспективы очень туманны. ИМХО обычка это бумага чисто для спекулянтов.

Evvibris, обычка это единственный способ контролировать самую богатую контору России. Но никто не сможет собрать контрольный пакет, именно поэтому стоимость занижена раз в 5. Богданов рассчитал все четко. Он вообще — гений. И кстати герой труда. С праздником товарищи!

Коммунизму быть!, в нашей стране и Жириновский герой, и даже лично Президентом награжденный, в нашей стране вообще возможно все что угодно, вплоть до того, что человек предотвративший импичмент Ельцина, становится героем.

Если бы обычка была недооценена в 5 раз, то кто-то терпеливый уже давно собрал бы контрольный пакет (постепенно, годами) и получил бы контроль над кубышкой, а пока это выглядит так, что она никому не нужна. Да и как я уже говорил не верю я вашу теорию, что бумаги распылены (это противоречит логике по которой шла приватизация, с чего бы вдруг одной единственной компании оказаться исключением, тем более в нефте-газовой сфере, где полно крупных игроков, которые еще в 90е начала консолидировать активы по всей стране).

Всем привет! Сразу скажу, что я не опытный, на бирже всего год.

Вопрос ко всем.

Заметил, что по большинству компаний привилегированные акции стоят всегда дешевле, чем обычные.

По сургуту почему-то наоборот, кто нибудь может подсказать почему так?

И может быть обычные акции сургута недооценены?

Илья, стоят они по разному. У Сургута периодически то обычка стоит дороже, то префы. Но у большинства компаний дивиденды по префам (привилегированым акциям) как правило больше чем по обычке (обыкновенные акции). Соответственно долгосрочные инвесторы как правило предпочитают префы. Хотя есть компании-исключения из этого правила, например Казаньоргсинтез, там с уставом прикол какой-то у них и всё наоборот.

Вася Баффет,

Сделал наложение за все время. Получается после скачка доллара с 2014г. Префы стоят дороже, почти всегда. А обычные постоянно идут следом, но есть один момент выделил красным прямоугольником, когда префы шли вверх, а обычка вниз, дальше произошел резкий скачок обычных акций в конце 2019г. В конце этого года начинает появляться такой же момент, наращивания разрыва между акциями. Может ли быть скачок обычных?

Илья, чего лично я не понимаю, так это то, кому вообще нужна обычка Сургута, это ведь почти наша Тесла, в том смысле, что пузырь.

Отличия конечно есть, Сургут уже имеет деньги, просто не хочет их раздавать, точнее в отличие от Теслы как раз платит дивиденды (на обычку) но очень-очень малые, ИМХО инвесторов такие дивы интересовать не должны, а перспективы очень туманны. ИМХО обычка это бумага чисто для спекулянтов.

Evvibris, обычка это единственный способ контролировать самую богатую контору России. Но никто не сможет собрать контрольный пакет, именно поэтому стоимость занижена раз в 5. Богданов рассчитал все четко. Он вообще — гений. И кстати герой труда. С праздником товарищи!

Всем привет! Сразу скажу, что я не опытный, на бирже всего год.

Вопрос ко всем.

Заметил, что по большинству компаний привилегированные акции стоят всегда дешевле, чем обычные.

По сургуту почему-то наоборот, кто нибудь может подсказать почему так?

И может быть обычные акции сургута недооценены?

Илья, стоят они по разному. У Сургута периодически то обычка стоит дороже, то префы. Но у большинства компаний дивиденды по префам (привилегированым акциям) как правило больше чем по обычке (обыкновенные акции). Соответственно долгосрочные инвесторы как правило предпочитают префы. Хотя есть компании-исключения из этого правила, например Казаньоргсинтез, там с уставом прикол какой-то у них и всё наоборот.

Вася Баффет,

Сделал наложение за все время. Получается после скачка доллара с 2014г. Префы стоят дороже, почти всегда. А обычные постоянно идут следом, но есть один момент выделил красным прямоугольником, когда префы шли вверх, а обычка вниз, дальше произошел резкий скачок обычных акций в конце 2019г. В конце этого года начинает появляться такой же момент, наращивания разрыва между акциями. Может ли быть скачок обычных?

Илья, чего лично я не понимаю, так это то, кому вообще нужна обычка Сургута, это ведь почти наша Тесла, в том смысле, что пузырь.

Отличия конечно есть, Сургут уже имеет деньги, просто не хочет их раздавать, точнее в отличие от Теслы как раз платит дивиденды (на обычку) но очень-очень малые, ИМХО инвесторов такие дивы интересовать не должны, а перспективы очень туманны. ИМХО обычка это бумага чисто для спекулянтов.

Всем привет! Сразу скажу, что я не опытный, на бирже всего год.

Вопрос ко всем.

Заметил, что по большинству компаний привилегированные акции стоят всегда дешевле, чем обычные.

По сургуту почему-то наоборот, кто нибудь может подсказать почему так?

И может быть обычные акции сургута недооценены?

Илья, стоят они по разному. У Сургута периодически то обычка стоит дороже, то префы. Но у большинства компаний дивиденды по префам (привилегированым акциям) как правило больше чем по обычке (обыкновенные акции). Соответственно долгосрочные инвесторы как правило предпочитают префы. Хотя есть компании-исключения из этого правила, например Казаньоргсинтез, там с уставом прикол какой-то у них и всё наоборот.

Вася Баффет,

Сделал наложение за все время. Получается после скачка доллара с 2014г. Префы стоят дороже, почти всегда. А обычные постоянно идут следом, но есть один момент выделил красным прямоугольником, когда префы шли вверх, а обычка вниз, дальше произошел резкий скачок обычных акций в конце 2019г. В конце этого года начинает появляться такой же момент, наращивания разрыва между акциями. Может ли быть скачок обычных?

Всем привет! Сразу скажу, что я не опытный, на бирже всего год.

Вопрос ко всем.

Заметил, что по большинству компаний привилегированные акции стоят всегда дешевле, чем обычные.

По сургуту почему-то наоборот, кто нибудь может подсказать почему так?

И может быть обычные акции сургута недооценены?

Илья, стоят они по разному. У Сургута периодически то обычка стоит дороже, то префы. Но у большинства компаний дивиденды по префам (привилегированым акциям) как правило больше чем по обычке (обыкновенные акции). Соответственно долгосрочные инвесторы как правило предпочитают префы. Хотя есть компании-исключения из этого правила, например Казаньоргсинтез, там с уставом прикол какой-то у них и всё наоборот.

Вася Баффет,

Сделал наложение за все время. Получается после скачка доллара с 2014г. Префы стоят дороже, почти всегда. А обычные постоянно идут следом, но есть один момент выделил красным прямоугольником, когда префы шли вверх, а обычка вниз, дальше произошел резкий скачок обычных акций в конце 2019г. В конце этого года начинает появляться такой же момент, наращивания разрыва между акциями. Может ли быть скачок обычных?