Финаме

Финаме БКС Мир Инвестиций

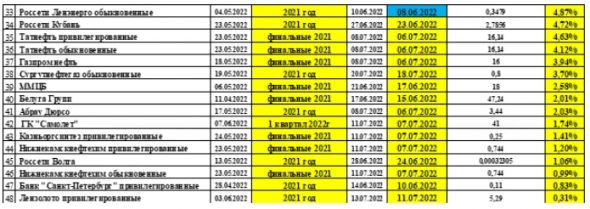

БКС Мир ИнвестицийПочти ровно год назад мы делали обзор Самолёта, в котором отметили и потенциал, и высокие риски компании. Год спустя, когда мы узнали много нового (и неприглядного) о компании, у нас куда менее сдержанный взгляд на компанию.

❌ Почему мы не разделяем позитив аналитиков в отношении Самолёта:

1. С момента IPO в конце 2020 года котировки $SMLT до сих пор показывают +146% доходности — красивая и символическая цифра. Тем временем ПИК ($PIKK) -5.11%, ЛСР ($LSRG) -47%. Судя по котировкам, ГК Самолёт работает в какой-то другой России, где нет экономических кризисов. На самом деле всё проще: free-float Самолёта всего 8%, менеджмент открыто говорил о желании провести SPO, но об этом уже успели подзабыть. Если уж выходить об доверчивых акционеров, то и котировки нужно задрать как можно выше. Отсюда и «завлекуха» для инвесторов в виде относительно щедрых дивидендов.

2. Видным акционером Самолёта является Максим Воробьёв.

Далее цитируем Форбс: «Фамилия Воробьева не раз служила поводом для разговоров о том, что за стремительным взлетом «Самолета» стоит административный ресурс. Брат Максима Воробьева Андрей — видный «единорос», с 2012 года губернатор Московской области, а отец Юрий — давний соратник и близкий друг нынешнего министра обороны и бывшего главы МЧС Сергея Шойгу. У самой компании другая версия объяснения причин собственного успеха.»

Авто-репост. Читать в блоге >>>

{kind=link}

{kind=link}

{kind=link}