Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

21.01.2025

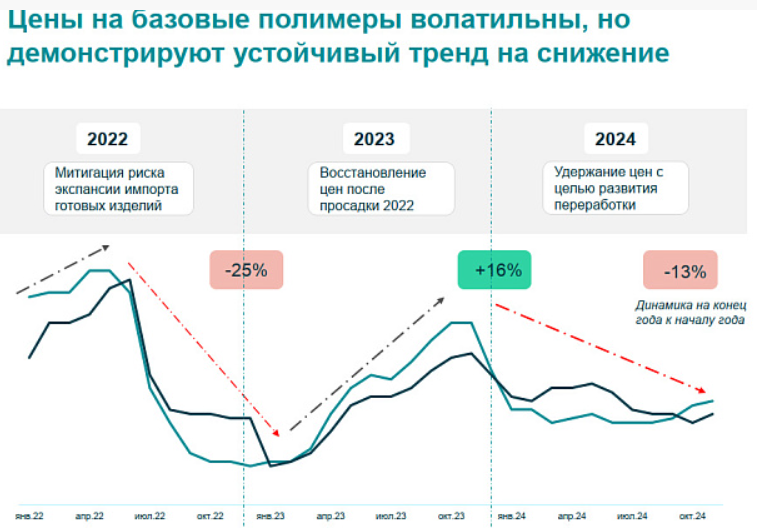

Цены на полиэтилен (ПЭ) и полипропилен (ПП) сохраняют волатильность, но демонстрируют устойчивый тренд на снижение. Об этом рассказала Виктория Уварова, руководитель операционного маркетинга компании «Сибур». По ее оценке, за 2024 год цены на на ПЭ и ПП снизились на 13%.

Период волатильности начался в 2022 году. К середине года переработка полимеров в РФ оказалась в аномальных условиях: существенная просадка в потреблении во 2–3 квартале (-14%), закрытие традиционных экспортных направлений продаж ввиду санкционного давления, ограничение поставок импортного сырья и материалов, срыв мультимодальных логистических цепей, угроза экспансии импорта дешевых готовых

изделий из стран азиатского региона и Ближнего Востока ввиду ухода международных компаний и высвобождение рыночных ниш.

В этих условиях в 2022 году российские производители полимеров резко снизили цены на продукцию в целях поддержки внутреннего рынка переработки. В среднем за 2022 год снижение составило 30%. В 2023 году наблюдалось частичное восстановление цен на фоне роста переработки. В 2024 году фиксируется удержание цен с целью развития отрасли переработки, отметила Уварова.

При этом цены на полимеры и готовые изделия из них в период 2022–2024 годы показывали разнонаправленную динамику. Цены по основным позициям готовых изделий из ПЭ и ПП выросли в 2023 году среднем на 13% относительно уровня 2022 года. В 2024 году рост цен на них продолжился.

Сейчас дополнительные вызовы для участников рынка связаны с удорожанием сырья, энергоресурсов, логистики, а также ростом заработной платы. По данным спикера, к концу 2024 года по сравнению с началом 2022 года цены на электроэнергию выросли на 34%, а на грузовые перевозки – на 45%. Рост заработной платы составил 31%.

в страны Азии, включая Турцию, в январе–сентябре 2024г вырос на 45% г/гдо 1,2 млн т — Ведомости со ссылкой на Петромаркет")