Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

www.moex.com/n67912?nt=0

| Число акций ао | 50 млн |

| Номинал ао | 0.67 руб |

| Тикер ао |

|

| Капит-я | 34,5 млрд |

| Выручка | 9,2 млрд |

| EBITDA | – |

| Прибыль | 2,0 млрд |

| Дивиденд ао | 1074 |

| P/E | 17,6 |

| P/S | 3,8 |

| P/BV | 0,5 |

| EV/EBITDA | – |

| Див.доход ао | 156,5% |

| SFI | ЭсЭфАй Календарь Акционеров | |

| Прошедшие события Добавить событие | |

| Arabic | Hebrew | Polish |

| Bulgarian | Hindi | Portuguese |

| Catalan | Hmong Daw | <a onclick=«return LanguageMenu. |

Лизинговый рынок в 2023 году показал существенное восстановление, а что самое главное, может продолжить рост. По данным Эксперт РА, объем нового бизнеса автолизинга может вырасти с 1,8 трлн руб. в 2023 году до 3,1 трлн руб. к 2027 году. На этом фоне новость, которая прилетела к нам по Европлану, выглядит еще более интересной.

Напомню, что «Европлан» – крупнейший независимый лизингодатель на российском рынке с долей ~11%, принадлежащий холдингу ЭсЭфАй. Ранее ходили слухи, что руководство планирует провести IPO Европлана на Московской бирже, разместив свои акции на 10-15 млрд рублей, благо емкость рынка позволяет сделать это.

На днях организаторы IPO оценили бизнес в 140 млрд рублей, что ориентирует нас на P/E в 8-10. Такая оценка учитывает высокие темпы роста портфеля, доходность на капитал в 40% (выше, чем у банков), а также высокую достаточность капитала в 20%.

Причем хорошие уровни достаточности капитала позволят и далее наращивать объемы бизнеса двузначными темпами. По итогам 2023 года объем нового бизнеса вырос на 49% до 239 млрд рублей. Кол-во заключенных лизинговых сделок перевалило за 55 тысяч, прибавив 49%. Число клиентов достигло порядка 146 тысяч, а кол-во филиалов составило 85 шт. на конец 2023 года.

📣 Согласно информации, предоставленной РБК, крупнейшая в нашей стране частная лизинговая компания Европлан может провести IPO этой весной. Банки-организаторы оценили компанию примерно в 140 млрд руб. Это, вероятно, станет одним из крупнейших первичных размещений в 2024 году.

📈 Европлан демонстрирует впечатляющий рост бизнеса. За последние 5 лет среднегодовой темп роста лизингового портфеля составил +30%. При этом, несмотря на быстрый рост, компании удаётся поддерживать рентабельность капитала на уровне около 40%. Это свидетельствует о высокой эффективности управления и грамотной стратегии развития.

Одним из ключевых факторов успеха Европлана является высокое качество его лизингового портфеля. Стоимость риска последние 5 лет составляет в среднем всего 0,5%, что является низким показателем для компании роста из финансового сектора. Это позволяет Европлану создавать небольшие резервы под возможные потери и наращивать чистую прибыль. Для сравнения, быстрорастущий Тинькофф Банк имеет стоимость риска около 8%.

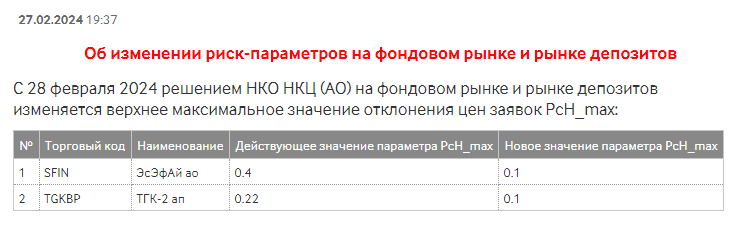

Дарик, МОСКВА, 27 фев /ПРАЙМ/. Московская биржапроводит дискретный аукцион по акциям инвестиционного холдинга SFI (тикер SFIN) после роста и...

а что торги остановили?

почему нет планки?

Холдингу SFI принадлежат:

Структура акционерного капитала SFI: 58,92% владеют компании периметра холдинга SFI, в том числе операторы обратного выкупа ценных бумаг; 30,37% акций принадлежат крупным миноритарным акционерам; 10,71% акций SFI находятся в свободном обращении.