Короткая заметка про Селигдар. Стоит ли покупать акции?

На прошлой неделе я потратил немало времени, чтобы проанализировать компанию Селигдар. У меня осталось вопросов больше, чем ответов, но я решил поделиться первыми промежуточными впечатлениями сейчас, потому что дальнейший анализ компании может занять еще больше времени.

В нашей

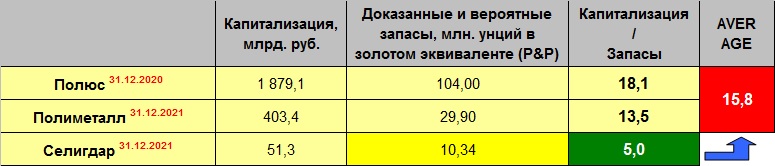

еженедельной стратегии мы отмечали, что в настоящий момент мы наблюдаем глобальный тренд на рост инфляции и обесценивание бумажных денег. В этом смысле все золотодобывающие компании в текущем моменте выглядят интересно. Кроме того, компания имеет оловянными активами (98% в ПАО Русолово), которые в прошлом генерировали около 10% выручки. Цены на олово подросли со среднего значения $20к/t за последние 10 лет до $43k/t к текущему моменту.

Что можно сказать про Селигдар?

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций