Друзья. Выскажу свое, сугубо личное мнение по вопросу об выходе-входе нерезидентов в капитал Сбербанка и главное на то — каким образом это влияет/не влияет на движение тикера.

Данные.

Структура акционеров Сбербанка по состоянию на конец операционного дня 2 мая 2017 года выглядит следующим образом:

Категория акционеров Доля в уставном капитале, %

Банк России 50,0+1 акция

Юридические лица – нерезиденты 45,41

Юридические лица – резиденты 1,90

Частные инвесторы 2,69

Общее кол-во, шт 21 586 948 000

Всего в свободном обращении находится 40% акций или 8 634 779 200 штук

Возьму для иллюстрации не стандартный день 09.04.2018 — в этот день отторговали всего, включая сделки РЕПО — 312 256 854 шт

Напомню — это был черный понедельник, и на этом объеме цена упала с 255 до 213 рублей

что составляет около 17% в минус

Оборот акций в этот день в процентном отношении от количества акций находящихся в свободном обороте составил около 3,6%.

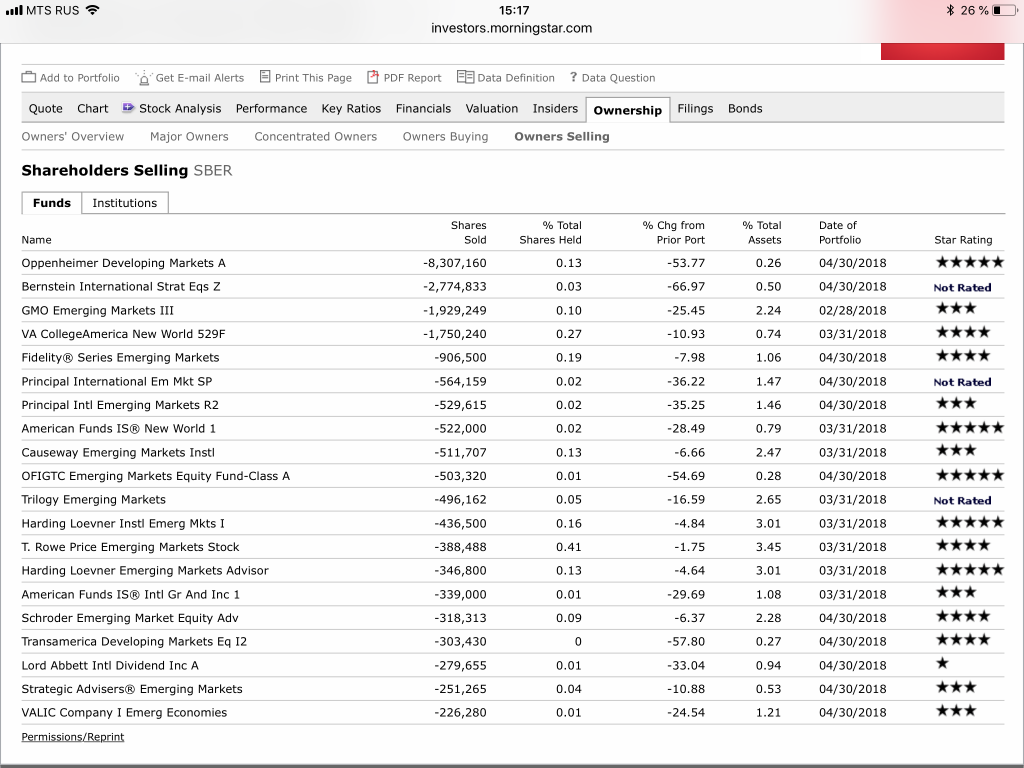

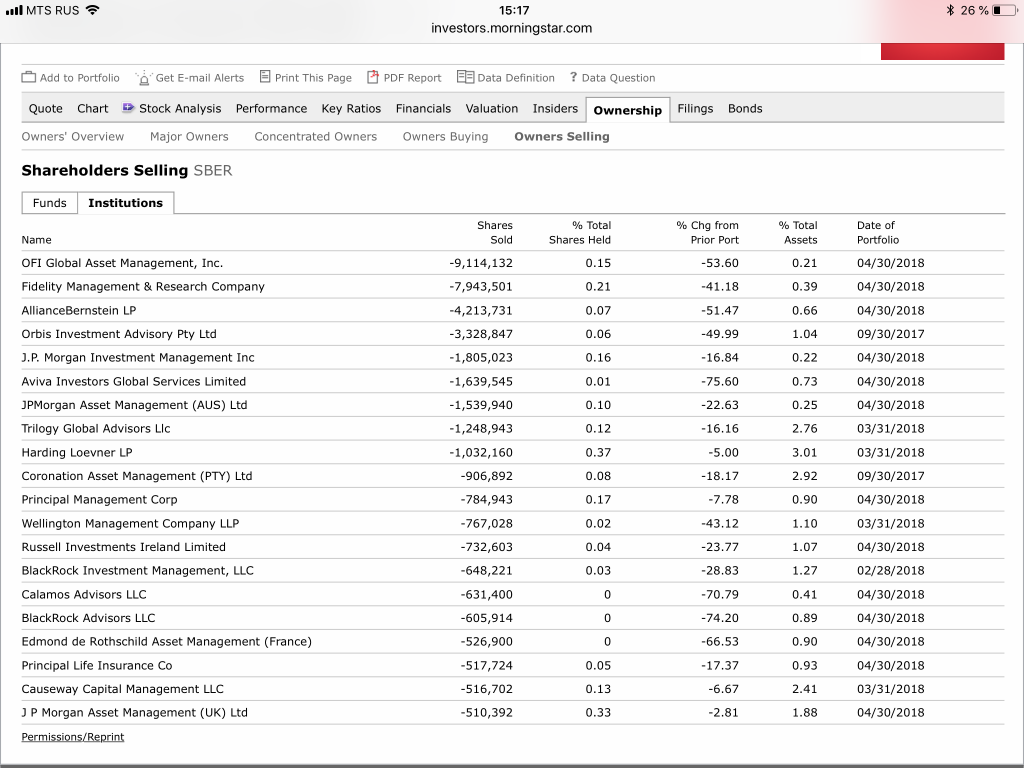

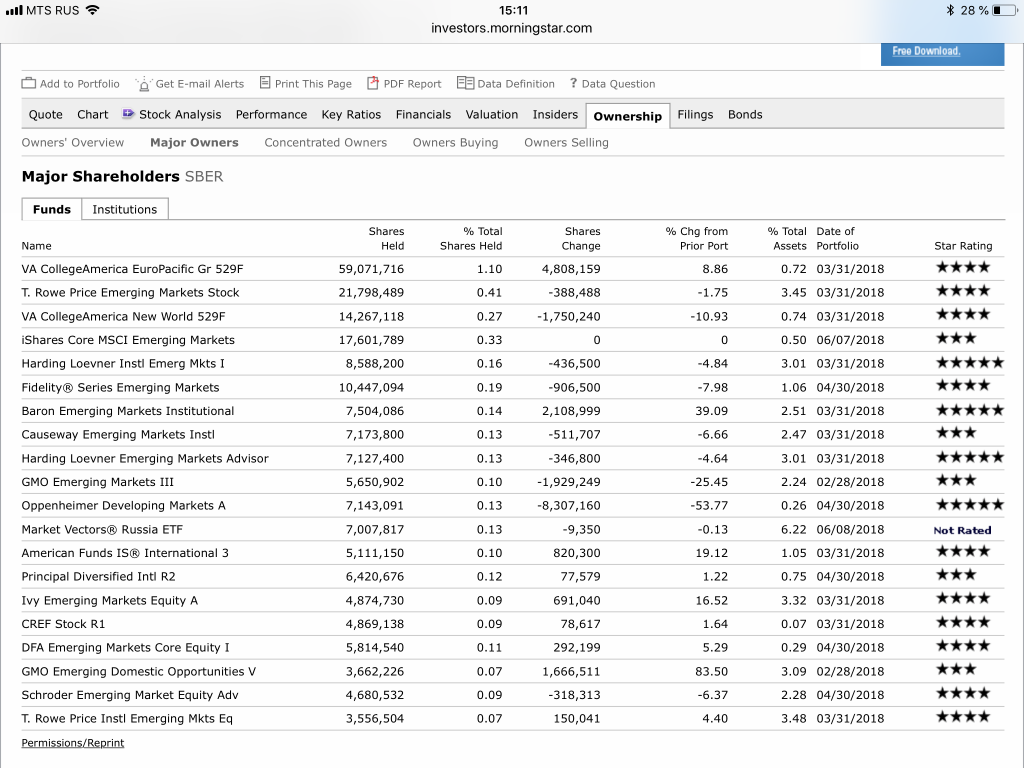

Итак, вывод — если нерезиденты начнут выходить из акции массово — то цена будет просто лежать в минусе. Невозможно выйти из Сбербанка обладателям крупных пакетов.

Может не найтись покупателя — нерезиденты это подавляющее большинство акционеров, не считая ЦБ РФ.

Теперь о выгодности/невыгодности владения пакетами Сбербанка для акционеров.

Если открыть график тикера — можно легко обнаружить что основные объемы проходили в начале 2009 года — средняя цена 35 рублей (это основные объемы), сентябрь 2011 года — средняя цена 70 рублей, март 2014 — май 2015 годов — средняя цена 70 рублей.

курс доллара за эти три периода не превышал 40 рублей, в реальности он был ниже — но для объективности возьмем эту цифру.

Если считать с запасом что сейчас курс около 70 рублей, то в общем цена приобретения не превышала 125 рублей за акцию на нынешний курс. Я посчитал в рублях для простоты восприятия.

Котировки акции сейчас около 215 рублей — то есть в любом случае основные приобретатели в плюсе.

Теперь дивиденды.

Тут конечно разброс из за цены покупки и колебаний курса

но по моим грубым прикидкам в пересчете на валюту процент на вложенный капитал колеблется в диапазоне 1-5% годовых. Тут я говорю именно о ценах массовой закупки акций.

И последнее — есть еще стратегическая составляющая во владении крупными пакетами акций Сбербанка. Сама возможность влиять на самый крупный банк в РФ — чего то стоит.

Все вышесказанное позволяет говорит о том — что никаких глобальных выходов нерезидентов из Сбербанка — нет и быть не может. Они просто не смогут выйти. На цену внутри дня это точно не влияет — постоянно приходится читать панические крики — все пропало нерезы сливают.

Нет не сливают.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

")

")