| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 592,3 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -9,0 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 13,8 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Hindalco Industries Limited

At as of March 31, 2022 – 2,247,172,724 shares

www.hindalco.com/upload/pdf/shareholding-pattern-march-2022.pdf

www.hindalco.com/investor-centre/shareholding-pattern

Капитализация на 27.05.2023г: ₹1,526.84 трлн = $18,375 млрд = Р/Е 15

Общий долг FY – 31.03.2021г: ₹1,231.93 трлн

Общий долг FY – 31.03.2022г: ₹1,448.60 трлн

Общий долг FY – 31.03.2023г: ₹1,300.00 трлн

Выручка FY – 31.03.2021г: ₹1,332.07 трлн

Выручка 9 мес – 31.12.2021г: ₹1,401.38 трлн

Выручка FY – 31.03.2022г: ₹1,961.95 трлн

Выручка 9 мес – 31.12.2022г: ₹1,673.45 трлн

Выручка FY – 31.03.2023г: ₹2,232.02 трлн

Выручка 1 кв – 30.06.2023г: ₹529,910 млрд

Выручка 6 мес – 30.09.2023г: ₹1,071.60 трлн

Выручка 9 мес – 31.12.2023г: ₹1,599.68 трлн

Выручка FY – 31.03.2024г: ₹2,159.62 трлн

Прибыль 9 мес – 31.12.2021г: ₹98,790 млрд

Прибыль FY – 31.03.2022г: ₹137,300 млрд

Прибыль 1 кв – 30.06.2022г: ₹41,190 млрд

Прибыль 6 мес – 30.09.2022г: ₹63,240 млрд

Прибыль 9 мес – 31.12.2022г: ₹76,860 млрд

Прибыль FY – 31.03.2023г: ₹100,970 млрд

Прибыль 1 кв – 30.06.2023г: ₹24,540 млрд

Прибыль 6 мес – 30.09.2023г: ₹46,500 млрд

Прибыль 9 мес – 31.12.2023г: ₹69,810 млрд

Прибыль FY – 31.03.2025г: ₹101,550 млрд

www.hindalco.com/media/Press-releases/hindalco-reports-consolidated-fourth-quarter-and-fy2024-results

www.hindalco.com/investor-centre/reports/other-presentations#financial

Hindalco Industries Limited – Dividend History

Period/FY 2019 * 2020 * 2021 * 2022 * 2023 * 2024

Dividend: ₹1,2 ** ₹1,0 * ₹3,0 ** ₹4,0 ** ₹3,0 * ₹3,5

www.hindalco.com/investor-centre/share-price-data

www.hindalco.com/media/press-releases

Mumbai, India – 24 May 2024 – Hindalco Industries Limited (BSE: 500440, NSE: HINDALCO) основана в 1958 году, производит алюминий, глинозем и медь; является дочерней компанией Aditya Birla Group. Компания работает в сегментах: Novelis, Aluminium Upstream, Aluminium Downstream и Copper. В 2007г Hindalco приобрела американского производителя алюминия Novelis Inc., что сделало объединенную компанию крупнейшим в мире производителем алюминиевого проката.

По состоянию на март 2023 года в компании работало 76,8 тысяч человек. Выплаты управляющему и исполнительному директору в лице Сатиш Пай (Satish Pai) в течение 2023 года составили 371,3 млн рупий ($4,47 млн).

Сообщила результаты четвертого квартал и полный 2024 финансовый год, завершившихся 31 марта 2024 года.

● Консолидированный PAT составил 10 155 крор рупий, увеличившись на 1%.

● Консолидированная EBITDA составила 25 728 крор рупий, увеличившись на 7%.

● Рекордно высокий показатель EBITDA меди составил 2 616 крор рупий, увеличившись на 16%.

● Рекордно высокие объемы продаж алюминия – 1 372 тыс. тонн – рост на 2%, меди – 506 тыс. тонн, рост на 15%.

● Hindalco-Novelis входит в топ-1% рейтинга S&P Global ESG в алюминиевой промышленности.

● Отношение консолидированного чистого долга к EBITDA на 31 марта 2024 года составило 1,21х против 1,39х год назад.

● Совет директоров рекомендует дивиденды 3,5 рупии на акцию за 2024 финансовый год против 3 рупии на акцию за 2023 финансовый год.

www.hindalco.com/media/press-releases/hindalco-reports-consolidated-fourth-quarter-and-fy2024-results

- Novelis Inc.

Общий долг FY – 31.03.2022г: $12,587 млрд

Общий долг FY – 31.03.2023г: $10,910 млрд

Общий долг FY – 31.03.2024г: $10,818 млрд

Выручка FY – 31.03.2022г: $17,149 млрд

Выручка 9 мес – 31.12.2022г: $14,089 млрд

Выручка FY – 31.03.2023г: $18,486 млрд

Выручка 9 мес – 31.12.2023г: $12,133 млрд

Выручка FY – 31.03.2024г: $16,210 млрд

Прибыль 9 мес – 31.12.2021г: $739 млн

Прибыль FY – 31.03.2022г: $955 млн

Прибыль 1 кв – 30.06.2022г: $306 млн

Прибыль 6 мес – 30.09.2022г: $489 млн

Прибыль 9 мес – 31.12.2022г: $501 млн

Прибыль FY – 31.03.2023г: $657 млн

Прибыль 1 кв – 30.06.2023г: $156 млн

Прибыль 6 мес – 30.09.2023г: $313 млн

Прибыль 9 мес – 31.12.2023г: $434 млн

Прибыль FY – 31.03.2024г: $600 млн

www.novelis.com/about-us/investor-info/

ATLANTA, May 6, 2024 – Novelis Inc., основанная в Канаде в 1916 году, является ведущим производителем плоского алюминиевого проката и крупнейшим в мире переработчиком алюминия. Поставляет алюминиевые листы и пластины для аэрокосмической и автомобильной промышленности. Является мировым лидером по производству алюминиевой упаковки для пищевых продуктов и напитков. Ежегодно перерабатывает более 82 миллиардов банок из-под напитков, превращая их обратно в новые банки для напитков.

С 2007 года являющийся дочерней компанией индийской Hindalco Industries Limited крупнейшего производителя алюминия в Азии, входящей в состав базирующегося в Мумбаи конгломерата Aditya Birla Group.

Сообщила результаты за четвертый квартал и весь 2024 финансовый год, завершившихся 31 марта 2024 года.

Отгрузки алюминия 9 мес – 31.12.2019г: 2,46 млн тонн

Отгрузки алюминия FY – 31.12.2020г: 3,27 млн тонн

Отгрузки алюминия 9 мес – 31.12.2020г: 2,63 млн тонн

Отгрузки алюминия FY – 31.12.2021г: 3,61 млн тонн

Отгрузки алюминия 9 мес – 31.12.2021г: 2,87 млн тонн

Отгрузки алюминия FY – 31.03.2022г: 3,86 млн тонн

Отгрузки алюминия 1 кв – 30.06.2022г: 962 тыс тонн

Отгрузки алюминия 6 мес – 30.09.2022г: 1,95 млн тонн

Отгрузки алюминия 9 мес – 30.09.2022г: 2,85 млн тонн

Отгрузки алюминия FY – 31.03.2023г: 3,79 млн тонн

Отгрузки алюминия 1 кв – 30.06.2023г: 879 тыс тонн

Отгрузки алюминия 6 мес – 30.09.2023г: 1,81 млн тонн

Отгрузки алюминия 9 мес – 30.09.2023г: 2,72 млн тонн

Отгрузки алюминия FY – 31.03.2024г: 3,67 млн тонн

Основные показатели за 4 квартал 2024 финансового года

• Чистая прибыль, относящаяся к нашему общему акционеру, и чистая прибыль от продолжающейся деятельности составили $166 млн, увеличившись на 6% по сравнению с аналогичным периодом прошлого года; Чистая прибыль без учета специальных статей составила $179 млн, увеличившись на 2% г/г.

• Скорректированная EBITDA составила $514 млн, увеличившись на 28% г/г.

• Отгрузка проката составила 951 тыс. тонн, что на 2% больше по сравнению с аналогичным периодом прошлого года.

• Скорректированная EBITDA на тонну отгруженных грузов составила $540, увеличившись на 25% г/г.

Основные показатели 2024 финансового года

• Чистая прибыль, относящаяся к нашему общему акционеру, и чистая прибыль от продолжающейся деятельности составили $600 млн, снизившись на 9% по сравнению с аналогичным периодом прошлого года; Чистая прибыль без учета специальных статей составила $688 млн, снизившись на 12% г/г.

• Скорректированная EBITDA составила $1,9 млрд, увеличившись на 3% г/г.

• Отгрузка проката составила 3,67 млн тонн, что на 3% меньше по сравнению с аналогичным периодом прошлого года.

• Скорректированная EBITDA на тонну отгруженных грузов составила $510, увеличившись на 7% г/г.

• Коэффициент чистого левериджа 2,3x.

• Увеличение содержания переработанных материалов в нашей продукции до 63% в 2024 финансовом году по сравнению с 61% в 2023 финансовом году.

www.sec.gov/ix?doc=/Archives/edgar/data/1304280/000130428024000020/nvl-20240506.htm

ЕС резко нарастил закупки железа, стали и алюминия из России

ЕС резко нарастил закупки железа, стали и алюминия из России

Евросоюз в марте увеличил закупки российских железа, стали и алюминия, в основном это произошло благодаря кратному росту спроса со стороны Бельгии и Германии, следует из расчетов РИА Новости по данным европейской статистики.

Так, Москва в марте стала вторым основным поставщиком железа и стали в Евросоюз, нарастив экспорт в 1,7 раза в месячном выражении — до 328 миллионов евро. Это стало максимумом с мая 2023 года, когда страны объединения закупили этих металлов на 369 миллионов евро.

Главным покупателем стала Бельгия, которая за первый месяц весны нарастила закупки в 3,5 раза — до 130,5 миллиона евро. Это стало крупнейшей закупкой для страны с июня 2022-го. Италия нарастила закупки на четверть — до 85 миллионов евро, а Дания — на 30%, до 35,1 миллиона евро. В пятерку крупнейших покупателей также входят Чехия (23 миллиона евро) и Нидерланды (20 миллионов евро).

Одновременно Венгрия возобновила покупки после четырехмесячного перерыва, закупив железа и стали на 13,7 миллиона евро.

Авто-репост. Читать в блоге >>>

- Сегодняшние торги Русал в Гонконге

United Company Rusal Plc

(HKG: 0486)

HK$ 2.67 -0.02 (-0.74%) = U$0,34 = 30,38 руб

27 May 2024 13:33 HKT

www.hkex.com.hk/Market-Data/Securities-Prices/Equities/Equities-Quote?sym=486&sc_lang=en

Только недавно писали что Китай использует уголь для производства алюминия, а наши как раз гидроэнергетику, теперь как только засуха началас...

88 99, насколько я понял, Китай построил новые заводы на 4 млн. тонн на гидростанциях, прикрыл угольные и запустил новые мощности на 2 млн. тонн. Теперь они снова переходят на уголь.

Т.е. в целом если посмотреть, у Китайцев еще возможность быстро на дополнительные 2-3 млн. тонн производство быстро поднять, если спрос на Al будет.

Дешевый глинозем (оксид алюминия) из Китая поспособствует сильным результатам Русала за 1 полугодие 24 - ПСБ

Дешевый глинозем (оксид алюминия) из Китая поспособствует сильным результатам Русала за 1 полугодие 24 - ПСБОсновная причина слабой динамики акций РУСАЛа в течение последних двух лет была связана с низкой маржинальностью на фоне высоких затрат на закупку сырья для производства алюминия. Компания вынуждена была закупать глинозём в Китае по рыночным ценам, из-за чего РУСАЛу приходилось работать на грани безубыточности. Как мы считаем, ситуация стала улучшаться. Во второй половине прошлого года РУСАЛа подписал соглашение о приобретении 30% акций китайского металлургического завода Hebei Wenfeng New Materials (HWNM). Этот шаг позволит сильно сократить себестоимость глинозёма. Однако непонятно было, когда начнутся поставки сырья на заводы РУСАЛа. Экспорт глинозёма их Китая (оксида алюминия) за первые 4 месяца 2024 года вырос на 44,7%, достигнув 550 тыс. т. В сравнении с 2022 годом данный показатель вырос почти в 3 раза. На наш взгляд, это связанно именно с увеличением поставок в пользу РУСАЛа, так как ранее именно он был крупнейшим покупателем. Сильное увеличение закупок по рыночным ценам без сопоставимого роста производства, о чём не сообщалось, привело бы к драматическим последствиям для финансового состояния компании.

Авто-репост. Читать в блоге >>>- Эн+ удвоит сеть зарядных станций для электромобилей в 2024 году

Эн+" планирует увеличить в 2024 году сеть зарядных станций для автомобилей в два раза — компания установит 18 ЭЗС в Иркутской области. Об этом говорится в сообщении энерго-металлургического холдинга.

На сегодняшний день сеть ЭЗС насчитывает 19 объектов.

Совокупные инвестиции в реализацию проекта составят порядка 71 млн рублей. При этом все ЭЗС должны быть введены в эксплуатацию до ноября 2024 года. Срок обусловлен требованиями, необходимыми для получения субсидий в рамках госпрограммы развития электротранспорта и зарядной инфраструктуры, пояснили в компании.

В сообщении отмечается, что 17 новых станций будут установлены в столице региона — Иркутске — и его пригородах, еще одна появится в Ангарске. Мощность каждой ЭЗС составит 150 кВт, что позволит проводить сессии «быстрой» зарядки.

Генеральный директор «Эн+» Владимир Колмогоров, слова которого приводятся в сообщении, отметил, что расширение сети ЭЗС также позволит компании получить дополнительные доходы за счет реализации «чистой» энергии ГЭС.

Авто-репост. Читать в блоге >>>

русалу болтов насыпали в норке, еще и ставку цб поднимут в июне, банкротство не за горами)

русалу болтов насыпали в норке, еще и ставку цб поднимут в июне, банкротство не за горами) #GMKN

#GMKN

📌 СОВЕТ ДИРЕКТОРОВ НОРНИКЕЛЯ РЕКОМЕНДОВАЛ НЕ ВЫПЛАЧИВАТЬ ФИНАЛЬНЫЕ ДИВИДЕНДЫ ЗА 2023

Отказ от дивиденда был ясен давно т.к производилась выплата за 9м 2023г которая превышала свободный денежный поток. Поэтому акция компании показывает даже положительную динамику.

📊Проблема данной бумаги не в том, что был маленький див или отказ, а скромная перспектива будущих выплат.

У компании висит вопрос высокого капекса, НДПИ привязанного к валюте, логистики и с закупом оборудования.

Конечно за счет роста металлов, который уже начался акция будет сокращать разрыв от базовых активов. Но это ожидается лишь на 25-2026 годы.

Поэтому на ближайшие месяцы ожидается лишь дрейф в блоке 180-140р.

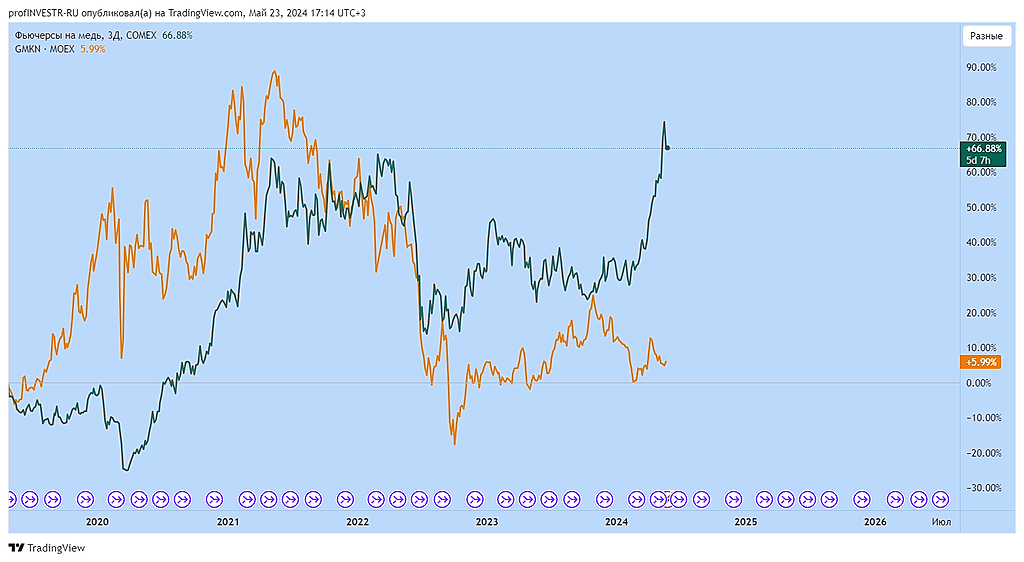

☝️Более привлекательно сейчас выглядит #RUAL о котором рассказывал 2 дня назад. Тут есть как спекулятивная, так и более долгая идея. Ожидаем рост!

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

- Сегодняшние торги Русал в Гонконге = 31,53 руб/акция (-2,15% день/день)

United Company Rusal Plc

(HKG: 0486)

HK$2.73 -0.06 (-2.15%)= U$0,34963 = 31,53 руб

23 May 2024 15:55 HKT

www.hkex.com.hk/Market-Data/Securities-Prices/Equities/Equities-Quote?sym=486&sc_lang=enTRANSLATE with x/> /> English

Авто-репост. Читать в блоге >>> - Сегодняшние торги Русал в Гонконге

United Company Rusal Plc

(HKG: 0486)

HK$2.73 -0.06 (-2.15%)= U$0,34963 = 31,53 руб

23 May 2024 15:55 HKT

www.hkex.com.hk/Market-Data/Securities-Prices/Equities/Equities-Quote?sym=486&sc_lang=en

- ГМК Норникель – рсбу/ мсфо

Прибыль 2019г: 514,676 млрд руб/ Прибыль мсфо 387,580 млрд руб

Убыток 1 кв 2020г: 4,916 млрд руб

Прибыль 2020г: 300,137 млрд руб/ Прибыль мсфо 263,792 млрд руб

Прибыль 1 кв 2021г: 193,849 млрд руб

Прибыль 2021г: 313,662 млрд руб/ Прибыль мсфо 512,879 млрд руб

Прибыль 1 кв 2022г: 13,875 млрд руб

Прибыль 2022г: 177,513 млрд руб/ Прибыль мсфо 429,343 млрд руб

Убыток 1 кв 2023г: 31,664 млрд руб

Прибыль 2023г: 282,820 млрд руб/ Прибыль мсфо 251,769 млрд руб

Прибыль 1 кв 2024г: 28,242 млрд руб

www.nornickel.ru/investors/disclosure/financials/#accordion-2024

www.nornickel.ru/investors/reports-and-results/current-results/

ГМК Норникель – Дивидендная история

Период * Объявлены * Реестр дата * Сумма дивид.* Дивиденд

2023 год * 23.05.2024 ************ дивиденды не выплачивать

9 м 2023 * 03.11.2023 * 26.12.2023 * 139,921 млрд руб * 915,33 руб

2022 год * 28.04.2023 ************ дивиденды не выплачивать

2021 год * 22.04.2022 * 14.06.2022 * 178,272 млрд руб * 1166,22 руб

9 м 2021 * 22.11.2021 * 14.01.2022 * 232,837 млрд руб * 1523,17 руб

2020 год * 09.04.2021 * 01.06.2021 * 156,107 млрд руб * 1021,22 руб

9 м 2020 * 03.11.2020 * 24.12.2020 ** 95,287 млрд руб ** 623,35 руб

2019 год * 07.04.2020 * 25.05.2020 ** 85,176 млрд руб ** 557,20 руб

9 м 2019 * 11.11.2019 * 27.12.2019 ** 92,343 млрд руб ** 604,09 руб

6 м 2019 * 20.08.2019 * 07.10.2019 * 135,121 млрд руб ** 883,93 руб

e-disclosure.ru/portal/company.aspx?id=564

www.nornickel.ru/investors/shareholders/dividends/

- Aluminum Corporation of China Ltd.

(SSE: 601600) A share

Rmb 7.67 -0.25 (-3.16%)

May 23, 2024

english.sse.com.cn/markets/equities/list/overview/?COMPANY_CODE=601600&STOCK_CODE=601600

(SEHK: 2600) H share

HK$55.48 -0.15 (-2.66%) = Rmb 5,08

23 May 2024 16:08 HKT

www.hkex.com.hk/Market-Data/Securities-Prices/Equities/Equities-Quote?sym=2600&sc_lang=en

- Glencore и Русал продлили контракт на поставку алюминия на 2025 г — Источник

Швейцарский сырьевой трейдер Glencore и российский производитель алюминия Русал продлили долгосрочный контракт на поставки на 2025 год после того, как объем торговли с начала года составил лишь малую часть от максимума, предусмотренного соглашением, сообщил в среду источник.

Контракт Glencore с Русалом должен был истечь в 2024 году, если бы не был продлен.

Русал и Glencore отказались от комментариев.

Glencore юридически обязан продлить контракт, поскольку против Русала напрямую западных санкций не вводилось, сказал Рейтер источник, говоривший на условии анонимности.

Вашингтон и Лондон в апреле запретили биржам по торговле металлами принимать новый алюминий, медь и никель российского производства и закрыли импорт этих металлов в США и Великобританию.

За первые четыре года действия контракта вплоть до 2023 года Glencore купила около трети из максимальных 5,24 миллиона метрических тонн, подсчитал Рейтер на основе данных нормативных документов.

«Оставшиеся объемы будут взяты позднее», — сказал источник.

Авто-репост. Читать в блоге >>> - ЭН+ ГРУП (Дерипаска О.В., 35%) — Не выплачивать дивиденды за 2023 год.

ЭН+ ГРУП – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденд

2023 год * 22.05.2024 * дивиденды не выплачивать

2022 год * 24.05.2023 * дивиденды не выплачивать

2021 год * 23.06.2022 * дивиденды не выплачивать

2020 год * 22.04.2021 * дивиденды не выплачивать

2019 год * 03.09.2020 * дивиденды не выплачивать

e-disclosure.ru/portal/company.aspx?id=37955

Кирилл, дефицит алюминия. И дефицит дешевой энергетики, Вот в чем вопрос.

Пустят — не пустят. Это скорее не та тема. Кто не пустит? куда не ...

Дмитрий, как на каких? S&P, Nasdaq, Russel, Dow — все на хаях. Не наша же экономика подстегивает мировые цены на металлы

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/