Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 572,9 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -8,7 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 13,6 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 14/05 СД по дивидендам за 1 кв 2026 г. | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

37.71₽ +0.63%

-

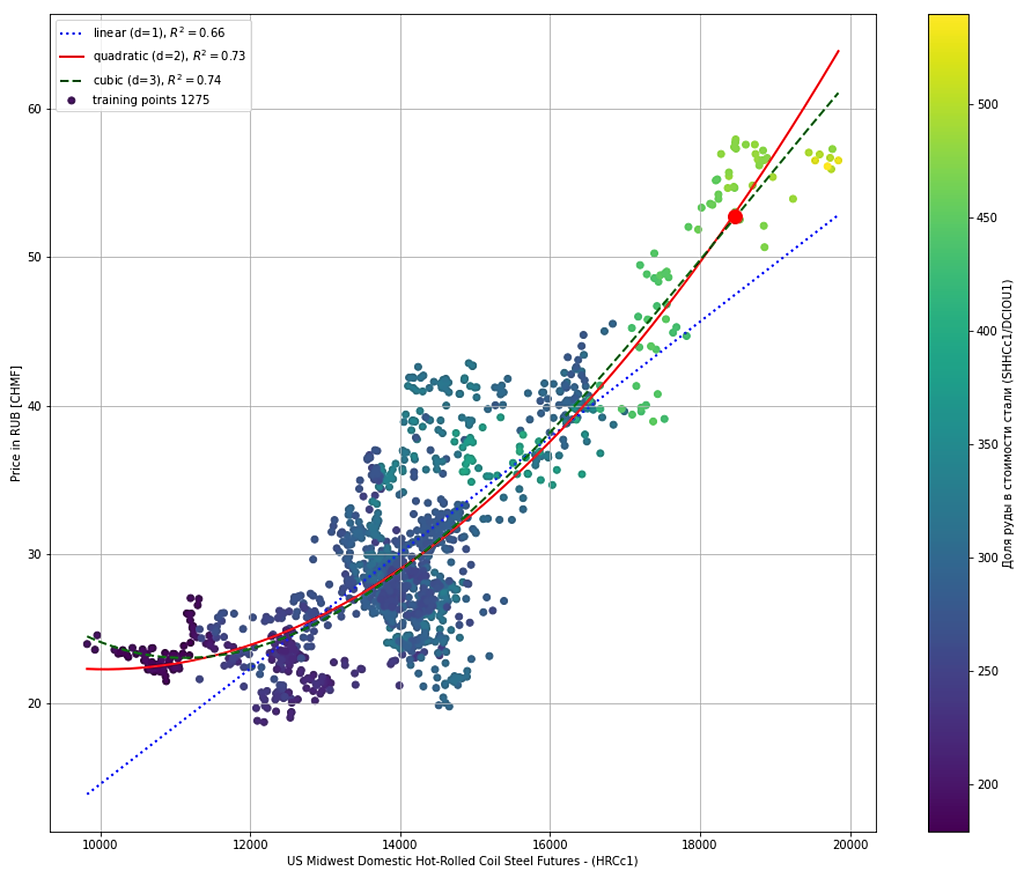

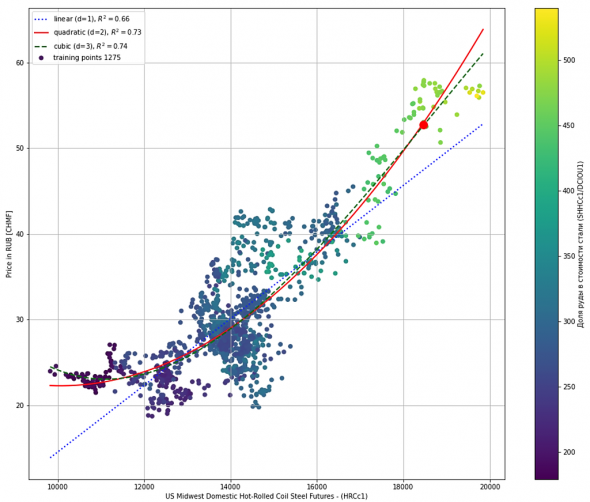

Что то плохая корреляция с фьючерсом на алюминий видимо часть доли в Норникеле дает о себе знать, буду смотреть дальше

Что то плохая корреляция с фьючерсом на алюминий видимо часть доли в Норникеле дает о себе знать, буду смотреть дальше

- Продажа части доли в Норникеле позволит Русалу значительно снизить долговую нагрузку - Велес Капитал

«РУСАЛ» примет участие в байбэке «Норникеля» всем пакетом, который эквивалентен 44 млн акций, или 27,8% в уставном капитале «Норникеля». Мы считаем, что продажа части доли в «Норникеле» позволит «РУСАЛу» значительно снизить долговую нагрузку и будет способствовать раскрытию стоимости пакета, который на данный момент не до конца учитывается рынком в капитализации компании.

Целевая цена для акций «РУСАЛа» установлена на уровне 72,3 руб. с рекомендацией «Покупать».

Параметры. Максимальный объем выкупа составляет 5,4 млн акций, и в случае превышения объема предъявленных бумаг байбэк будет осуществлен на пропорциональной основе. Если предположить, что Русал станет единственным участником выкупа, то компании удастся выручить 2,1 млрд долл. Однако такой сценарий маловероятен, поэтому мы исходим из предпосылки о том, что Crispian Романа Абрамовича и Александра Абрамова также предъявит к выкупу весь свой пакет (около 6,6 млн акций, или 4,2% УК), а миноритарные акционеры принесут треть акций, находящихся в свободном обращении. В таком случае Русал реализует 3,5 млн акций Норникеля на 1,3 млрд долл. Вероятнее всего, средства поступят на счета Русала во 2-м полугодии 2021 г. Итоги выкупа будут подведены после 18 июня.

Влияние. Участие Русала в байбэке окажет значительное позитивное влияние на котировки по двум направлениям. Во-первых, приток средств снизит долговую нагрузку, так как 1,3 млрд долл. эквивалентны примерно 15% общего долга компании. Падение значения чистый долг/EBITDA, подкрепленное увеличением EBITDA благодаря резкому росту цен на алюминий, открывает дорогу для выплаты дивидендов по итогам 2021 г. Во-вторых, участие в выкупе раскроет стоимость пакета Норникеля и покажет, что дивиденды не являются единственным способом монетизации. Текущая стоимость одной бумаги Русала колеблется на уровне 55 руб., в то время как рыночная оценка доли в Норникеле в расчете на одну акцию Русала превышает 70 руб. Продажа части пакета должно хотя бы частично устранить данную диспропорцию.

Сучков Василий

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>  ♟ EN+ - РУСАЛ: знакомство с алюминиевой матрешкой

♟ EN+ - РУСАЛ: знакомство с алюминиевой матрешкой

Вчера мы решили поискать компанию, которую следующей взять на обзор. Уже стабильно несколько недель компании, на которые мы бы хотели взглянуть, никак не публикуют свежие годовые отчеты. Россети — нет, ПИК — нет, Эталон — нет, ну и так далее. Как говорится, в условиях отсутствия нормальных кандидатов берем то, что имеется.В итоге мы остановили свой взор на алюминиевой отрасли

Как известно, в России данный металл производит только Русал. Однако помимо Русала существует еще другая компания — EN+. Кроме того, буквально месяц назад появилась новость, что Русал собрался создать новую компанию путем выделения активов с высоким углеродным следом в отдельную контору.❓ Что вообще все это значит? Как соотносятся эти компании? И с какой лучше начать?

Эти вопросы интересуют и нас, поэтому в данном посте мы вкратце объясняем, как устроен бизнес алюминиевой матрешки (Дерипашки), и постараемся решить, что будем разбирать.

Авто-репост. Читать в блоге >>> Дерипаска продаёт ГМК Норильский Никель

Дерипаска продаёт ГМК Норильский Никель

Акции компании Норильский Никель падают на заявлении Русала о продаже части пакеты ГМК Норникель.

Прошли те времена, когда Дерипаска «чистил и жарил» рыбку на своей яхте. Теперь нужно думать о делах, о выживаемости Русала.

Компания Русал решила участвовать в обратном выкупе акций Норильского Никеля. Ранее, Норникель сообщал о запланированном выкупе до 5,4 млн. своих акций, на примерную сумму в 2 млрд $.

Снижение доли Русала в Норильском Никеле, не должно сколь сильно повлиять на прежний курс. Но при этом оставляет меньше вариантов для манёвра. Ведь Русалу нужно выплачивать кредит за акции ГМК, которые находятся в залоге у банка.

Не исключено, что часть средств будет потрачена на погашение части долга перед Сбербанком. Сам же Сбербанк, для возможности осуществления сделки по продаже, временно снимет ограничение на продажу акций Норильского никеля.

Дополнительно нужно напомнить про развод Русала самим с собой. Компания собирается дробить свой бизнес, выделяя в отдельную структуру активы, с высоким углеродным составляющим. Компании Русал приходится этим заниматься из-за европейских налогов, вводящихся с 2023 года на импортную продукцию с выбросом большого количества парниковых газов. Тем самым выделенная часть будет работать на освобождённые от этого налога страны.

Авто-репост. Читать в блоге >>>- Доходы Русала от продажи акций Норникеля должны составить $1.1 млрд. - Атон

Русал предложит акции Норникеля в рамках программы обратного выкупа

РУСАЛ сообщил о намерении привлечь дополнительные средства для финансирования собственной инвестиционной программы — достройки Тайшетского алюминиевого завода и перестройки Красноярского, Иркутского, Новокузнецкого и Братского алюминиевых заводов, что потребует капзатрат на уровне $5 млрд. РУСАЛ рассчитывает, что его доля в Норникеле останется выше блокирующей (25%+1 акция) вне зависимости от объемов участия в выкупе других сторон.

Данное решение прогнозировалось рынком и позитивно для РУСАЛа в плане снижения долговой нагрузки — согласно нашему базовому сценарию, в программе выкупа участвуют РУСАЛ, Crispian и 50% free-float, что предполагает выкуп 7% акций у участников программы — доходы РУСАЛа от продажи должны составить $1.1 млрд.

Атон

Авто-репост. Читать в блоге >>>  Новость для тех. кто покупал Норникель через русАл… русала продаст долю в норникеле и закопает её в инвестиционной программе

Новость для тех. кто покупал Норникель через русАл… русала продаст долю в норникеле и закопает её в инвестиционной программе «Русал» готов снизить долю в «Норникеле». Компания предъявила к выкупу весь пакет акций

«Русал» готов снизить долю в «Норникеле». Компания предъявила к выкупу весь пакет акций

«Русал» готовится продать часть своего пакета в «Норникеле» в ходе проводимого ГМК обратного выкупа объемом $2 млрд, чтобы высвободить средства на масштабную инвестиционную программу. Сейчас «Русал» владеет 27,8% в ГМК — насколько сократится эта доля, зависит от того, кто еще из акционеров ГМК решит продать акции. В «Русале» ожидают, что в любом случае сохранят блокирующий пакет. По оценкам аналитиков, если крупнейший акционер «Норникеля» «Интеррос» не будет участвовать в buyback, то «Русал» может продать акции на сумму до $1,1 млрд.

www.kommersant.ru/doc/4857396

Русал подал заявку на участие в программе выкупа акций Норникеля, по итогам ожидает свою долю выше 25%+1 акция

Русал подал заявку на участие в программе выкупа акций Норникеля, по итогам ожидает свою долю выше 25%+1 акция

Компания участвует в обратном выкупе акций «Норникеля» для привлечения дополнительных денежных средств на финансирование собственной инвестпрограммы. В частности, РУСАЛ достраивает Тайшетский алюминиевый завод. Также Компания готовится к перестройке Красноярского, Иркутского, Новокузнецкого и Братского алюминиевых заводов, что потребует около 5 млрд долл. США.

Снижение доли РУСАЛа в результате обратного выкупа будет частично компенсировано последующим погашением большей части приобретаемых акций «Норникеля». Компания ожидает, что в итоге ее доля будет выше блокирующей (25%+1 акция).

Заместитель генерального директора Максим Полетаев:

Выкуп акций, также как и дивиденды, является одной из форм распределения прибыли среди акционеров. В этом году по предложению менеджмента «Норникеля» были сокращены итоговые дивиденды компании за 2020 г. Однако благодаря выкупу акций сумма распределенных между акционерами «Норникеля» средств будет близка к дивидендным выплатам за 2019 год

https://rusal.ru/press-center/press-releases/rusal-podal-zayavku-na-uchastie-v-programme-vykupe-aktsiy-nornikelya/

Авто-репост. Читать в блоге >>>- Русал сможет принять участие в выкупе акций Норникеля - Атон

Дочерняя компания РУСАЛа, МК Активиум, владеющая 27.8% акций Норникеля, внесла изменения в кредитный договор со Сбербанком, согласно которому 25% плюс одна акция передается в залог по кредиту. По условиям дополнительного соглашения, РУСАЛ сможет продать около 0.73% акций Норникеля в рамках обратного выкупа и получить около $440 млн. Всего в ходе обратного выкупа Норникель планирует выкупить 3.4% капитала по цене 27 780 руб. за акцию на общую сумму около $2 млрд. Заявки от акционеров принимаются до 18 июня.

Ранее РУСАЛ не мог принять участие в выкупе из-за наложенных ограничений. Их ослабление позволит компании продать часть акций с премией к текущей рыночной цене. Мы ожидаем, что в рамках выкупа будет выкуплено до 10% акций. Новость соответствует ожиданиям рынка, и мы считаем ее нейтральной.

Атон

Авто-репост. Читать в блоге >>> - Русал планирует провести листинг своей новой компании высокоуглеродных активов до конца года, решения о достройке второй очереди Тайшетского алюминиевого завода пока нет

заместитель генерального директора по стратегии и рынкам капитала En+ Group, директор по стратегии и связям с инвесторами «Русала» Олег Мухамедшин:

Планируем, что новая компания будет публичной, возможно, с листингом на Московской бирже. Для этого потребуется регистрация проспекта. Мы предполагаем, что она произойдет осенью, а листинг новой компании — до конца года

Международный листинг не будет иметь особого смысла, исходя из профиля активов новой компании — они только российские.

Хотя прорабатываются разные механизмы spin off, «En+ как ключевой акционер „Русала“ будет голосовать за сценарий распределения акций пропорционально всем существующим акционерам, исходя из того, что это самый прозрачный и справедливый способ выделения активов

Такой механизм даст возможность всем акционерам самостоятельно принять решение о том, в каких активах они захотят оставаться, что особо важно для инвесторов, фокусирующихся на „зеленой“ повестке.

Разделение активов сделает „Русал“ (будущий Al+) бенефициаром премии за металл с низким углеродным следом, которая уже сейчас достигает $50 за тонну.

Многие клиенты хотят поставить на свою продукцию отметку, что она произведена из чистого материала, потому что это уже сформированный в развитых странах запрос конечного потребителя

Мы рассчитываем, что стоимость двух активов (Al+ и новая компания) должна превысить нынешнюю стоимость из-за реализации этого скрытого потенциала

Если Al+ сосредоточится на наращивании производства алюминия с низким содержанием углерода, стратегия новой компании будет полностью сфокусирована на масштабную модернизацию и переход на новые технологии без увеличения объёма продукции, пояснил он. Кроме алюминиевых заводов, производящих алюминий по устаревшей технологии Содерберга, модернизировать впоследствии предполагает и глиноземные.

»Русал" договорился о госгарантиях на программу модернизации мощностей (оценивается в сумму около $5 млрд) и ожидает получить финансирование в 2022-2023 гг., преимущественно от российских банковAl+ будет фокусироваться на финансировании за счет «зеленых» инструментов: «зеленых» облигаций, новых видов синдкредитов, привязанных к показателям ESG.

«Русал» пока не принял решение о достройке второй очереди Тайшетского алюминиевого завода.

Проблем со сбытом продукции с низкоуглеродным следом нет, поэтому продукция Тайшета в любом случае будет широко востребована, даже если не состоится СП c Braidy, куда первоначально планировалось ее поставлять.«Русалу» интересно участие в buyback «Норникеля», который предполагает более чем 5%-ную премию к текущей рыночной цене.

www.interfax.ru/business/770924Обратный выкуп предусматривает премию. Очевидно, что нужно использовать любые возможности, чтобы получить дополнительный денежный поток. Если банки-кредиторы дадут такую возможность, очевидно, она будет использована

Мы уже обсудили такую возможность, и банки приветствуют любые дополнительные возможности для улучшения финансового положения «Русала»

Авто-репост. Читать в блоге >>> - Разделение и модернизация Русала, интервью с Главой компании

- Мы объявили большую программу экологической перестройки заводов в России. Наша задача — заменить старые технологии.

- Одна компания, которая будет сформирована на базе «Русала», получит название Al+. Разделение завершится в 1п2022 года. По второй компании мы в процессе обсуждения названия.

- Разделение активов может повысить эффективность и увеличить долю на рынка.

- Структура акционеров у новых компаний останется такой же (En+ Group).

- Долговая нагрузка будет распределятся между компаниями в зависимости от показателя чистый долг/EBITDA.

- Доля в «Норникеле» останется у Al+. И исходя из этого чистый долг у Al+ будет гораздо выше, чем у второй компании. Мы всегда говорили, что доля в «Норникеле» — это стратегическое вложение для нас.

- «Зеленая» модернизация обойдется Русалу в ~380 млрд рублей. Основной этап строительства начнется в 2023 году.

- Модернизация будет иметь чисто экологическую направленность. Объемы производства останутся те же.

- В этом году будет запущен Тайшетский алюминиевый завод, выведен на полную мощность в 2022 году.

tass.ru/interviews/11581853

Авто-репост. Читать в блоге >>> - Капекс Русал в 21 г составит $1-1,1 млрд, продажи ожидаются в объеме 3,8 млн т

генеральный директор "Русала" Евгений Никитин, отвечая на вопрос о том, изменится ли программа капзатрат на 2021 год:

Нет, она (сумма капзатрат — ред) остается в тех же рамках. По новым планам на сегодня мы пока приступили к проектированию. Сейчас выполняется только проектная часть, потом будет экспертиза, и нужно ещё много чего пройти прежде чем приступить к перестройке заводов на площадках. При этом те обязательства, которые есть у компании, мы выполним, Естественно, мы сейчас не можем остановиться и сказать: а мы что-то из обещанного сделаем когда-нибудь потом. И мы будем также продолжать поддерживать свои основные активы

Мы формируем бизнес-план, как правило, осенью, и пока о цифрах (на 22 г — ред.) говорить рано: сейчас еще идет сверка, надо посмотреть контрактацию, Где-то в октябре мы будем понимать бизнес-план на следующий год. Но я не думаю, что капзатраты будут меньше: мы должны выполнять свои обязательства, и отказываться от них конечно не планируем

Производство и продажи

Если не учитывать ожидаемый запуск Тайшетского завода, мы остаемся в прежних цифрах — 3,8 миллиона тонн. То есть не будет такого увеличения продаж, когда мы распродавали запасы — сейчас их нет. Теперь все сбалансированно, и объем продаж совпадает с объемом производства. Просто будет перераспределение металла по рынкам, мы всегда этим занимаемся

Источники финансирования программы модернизации:

Я думаю, что в этом году мы должны определиться уже и с объемом гарантий, которые нам обещало государство, и с суммой и условиями по кредитам, которые нам смогут выделить банки. Важно понимать что госгарантии не означают выдачу денег, это лишь гарантии перед банками на возврат средств, что поможет снизить банковский процент, который, как и основную сумму кредита, мы будем платить сами. Я думаю, в этом году должны с этим разобраться

Для финансирования программы могут быть привлечены самые разные долговые инструменты.

С учетом государственных гарантий нам надо посмотреть, какие из предложенных инструментов окажутся более выгодными. Если посмотреть по «Русалу», мы всегда используем очень разные инструменты. Если мы видим, что этот финансовый инструмент эффективен, то мы его используем. Вот как, например, привлекли кредит в рамках ESG-финансирования — больше миллиарда долларов на очень хороших условиях… И облигации мы размещаем, если видим, что это выгодно. Но говорить сейчас, какие именно инструменты будут выбраны, какая будет доля собственных средств — преждевременно

https://emitent.1prime.ru/News/NewsView.aspx?GUID={A36858FB-564D-421A-9E12-766F99C6443E}

https://emitent.1prime.ru/News/NewsView.aspx?GUID={8F9EDB00-4D43-4A62-AC74-AC1174F31B28}

https://emitent.1prime.ru/News/NewsView.aspx?GUID={E29FB4CA-296C-4EFE-B5C3-A8CF05CF6EDE}

Авто-репост. Читать в блоге >>> - В текущем году Русал планирует увеличить продажи на 20% - руководитель

замгендиректора «Русала» по продажам в России, СНГ и Китае Роман Андрюшин.

источникВ 2021 году мы впервые в истории компании планируем достичь уровня продаж на внутреннем рынке в 1,2 миллиона тонн, то есть на 20% больше, чем в прошлом году. Это очень серьезный рост за всю последнюю историю, В 2014 году было 600 тысяч тонн, и мы стремились к миллиону. Последние три года мы продавали по миллиону тонн, И 1,2 миллиона — это прорыв уровня сопротивления с выходом на более высокие цифры. Я абсолютно уверен, что у рынка есть дальнейший потенциал роста, хотя есть очевидные ограничивающие факторы, главным образом, наличие конкурентных мощностей у наших клиентов-потребителей

А в целом мы бы хотели видеть продажи «Русала» в 2025 году на рынке России и СНГ не меньше 1,5 миллиона, а в 2030-м — 2 миллиона тонн. Это будет почти половина объема производства и продаж действующего «Русала». Само по себе это не случится. … Но это абсолютно реальная цифра. Я думаю, главным следующим шагом в росте спроса будет экспорт наших клиентов, то есть экспорт продукции более высоких переделов

Авто-репост. Читать в блоге >>>

Нулевой углеродный след РУСАЛа совсем не нулевой

Нулевой углеродный след РУСАЛа совсем не нулевойНулевой углеродный след РУСАл совсем не нулевой на примере Красноярска.

Каким бы не делали РУСАЛ «зеленым» для иностранных инвесторов и покупателей, как бы не модернизировали систему очистки на нем, способы его «озеленения» не улучшат экологию в городах, где есть его заводы. На примере своего города я бы хотела поделиться мыслями почему это так.

Я живу в Красноярске и проблема экологии и чистого воздуха волнует меня как и любого жителя. И прочитав в новостях, что «Русал намерен сосредоточиться на усилении позиций в качестве ведущего производителя алюминия с низким углеродным следом», я и многие, думаю, обрадовались. Еще бы, ведь компания станет самой «зеленой» в секторе металлургии. Просто музыка для ушей жителей Красноярска, где находится КрАЗ (Красноярский алюминиевый завод), построенный, к слову, в 1964 году по технологиям 20 века...

Немного истории. Когда строили Красноярскую ГЭС (начало работы 1972г., мощность 6000 Мвт), идея была в том, что часть энергии она будет отдавать алюминиевому заводу, а половину – городу, а отопление в строящихся домах планировали сделать электрическим. Фантастика! Супер план, до сих пор ждем. Недавно велись разговоры, что частный сектор будет отапливаться электричеством по льготной цене. А почему бы нет? У нас же ГЭС есть. Но воз и ныне там.

Авто-репост. Читать в блоге >>> Снижаемся на мировой тенденции. Цены на железную руду сегодня резко снижаются на сигналах о том, что Китай намерен принять меры для «охлаждения»

Снижаемся на мировой тенденции. Цены на железную руду сегодня резко снижаются на сигналах о том, что Китай намерен принять меры для «охлаждения»

сырьевых рынков. Китайское производство алюминия оказалось еще выше ожидаемого

Китайское производство алюминия оказалось еще выше ожидаемого

| 19 мая 2021 г. |

Как сообщило Национальное бюро статистики КНР, производство первичного алюминия в стране составило в апреле 2021 г. 3,35 млн. т, что 2,3% больше, чем в марте, и на 12,4% больше, чем в апреле прошлого года. Ранее китайское издание «Shanghai Metals Market» (SMM) оценивало объем выпуска в 3,25 млн. т.

Таким образом, всего за четыре месяца в Китае было произведено 13,02 млн. т первичного алюминия. Это на 9,6% превышает показатель аналогичного периода годичной давности.

Как отмечает китайское подразделение британской исследовательской компании CRU, рекордный рост производства алюминия в стране обусловлен высокими ценами на металл и вводом в строй новых мощностей. Кроме того, в апреле были ослаблены ограничения на снабжение электроэнергией промышленных предприятий в провинции Внутренняя Монголия.- РУСАЛ вложит в перестройку КрАЗа $1,2 млрд до 28 г

На Красноярском алюминиевом заводе планируют перестроить половину завода -рассказал генеральный директор РУСАЛа Евгений Никитин.

Перестройка начнется в этом году и по плану завершится в 2028 году.

Корпуса будут перестраивать постепенно, не прерывая выпуск алюминия. Это позволит сохранить объемы производства на прежнем уровне и избежать сокращений сотрудников на самом предприятии.

Объем инвестиций в перестройку КрАЗа оценивается в $1,2 млрд, компания предполагает справляться с финансированием своими силами, но с привлечением госгарантий по программе, стимулирующей модернизацию российской промышленности.

источник

Авто-репост. Читать в блоге >>> - Русал будет разрабатывать новые алюминиевые сплавы для шведской компании Gränges

РУСАЛ и Gränges подписали соглашение о сотрудничестве в области разработки алюминиевых сплавов для автомобильной промышленности.

РУСАЛ разработает новые алюминиевые сплавы и технологию производства плоских слитков.

Шведская компания Gränges разработает технологию производства плоского проката.

источник

Авто-репост. Читать в блоге >>>

никто не в курсе, когда отчет мсфо за 1 квартал?

Дима Минайчев, никогда

zzznth, русал раз в полгода отчитывается чтоли?

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: