| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 522,0 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -7,9 |

| P/S | 0,4 |

| P/BV | 0,7 |

| EV/EBITDA | 13,0 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

34.355₽ +0.85%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Onexim и Lamesa выставили на продажу около 3% акций Русала

Onexim и Lamesa выставили на продажу около 3% акций Русала

Onexim Holdings Limited и Lamesa Holding продают 456 миллионов акций "Русала", составляющих около 3% капитала компании, сообщил РИА Новости источник в финансовых кругах.Сделка проводится в форме ускоренного сбора заявок. Организаторами выступают Goldman Sachs и Renaissance Capital.

Прайм

На чем падаем?

Alex64, Я думаю на будущем отличном отчете, спекуляции, дешево перед отчетом купил, потом на нем дорого продал. Вот если бы перед отчетом хорошо расти начали, то тут надо было подумать, о том что он будет дерьмовый.

Юрий Желудев, будущий отчет должен быть хорошим

ведь цены на алюминий выросли

а что сегодня с ценами на алюминий кстати? Вроде не падают сильно (-0,25%)

На чем падаем?

Alex64, Я думаю на будущем отличном отчете, спекуляции, дешево перед отчетом купил, потом на нем дорого продал. Вот если бы перед отчетом хорошо расти начали, то тут надо было подумать, о том что он будет дерьмовый.

Юрий Желудев, будем посмотреть насколько верна гипотеза.

На чем падаем?

Alex64, Я думаю на будущем отличном отчете, спекуляции, дешево перед отчетом купил, потом на нем дорого продал. Вот если бы перед отчетом хорошо расти начали, то тут надо было подумать, о том что он будет дерьмовый.- Во как гонят вниз перед отчетом, видать очень хорошая отчетность будет. Как думаете на 40 спустят, очень хочется на этой цифре дозакупиться?

Excessreturn, повезло Дерипаске с IPO — как раз аккурат рост цен на алюминий случился)

Тимофей Мартынов, ещё непонятно, когда этот рост кончится, а то может как с углём получиться, который в цене кратно вырос на решениях Китая об ограничении добычи. Тогда и текущая цена акций покажется совсем даже невысокой.- Excessreturn, повезло Дерипаске с IPO — как раз аккурат рост цен на алюминий случился)

- Текущий рост — это в основном рост из-за цены алюминия + поддержка от Дерипаски перед ipo EN+. Если говорить, почему может дальше расти, то тут сразу ряд факторов:

1) Уменьшение кредитной нагрузки за счёт ускоренного гашения из-за хороших цен на алюминий;

2) Выход из анабиозного состояния и значительное увеличение дивидендов из-за роста прибыли за счёт роста цен на алюминий, сокращения кредитной нагрузки и выкачивания дивов на поддержание дивов EN+;

3) Возможен дальнейший рост цен на алюминий по факту реализации программы сокращения избыточных мощностей в Китае и запрета производства в несезон.

4) Рост цен на никель до нормального уровня, а следом и Норникеля.

Касательно меня я пока держу акцию в долгосрочном портфеле. Может, начну продавать выше 55-60р.

Коллеги, кто думает продавать РУСАЛ? Почему, если не секрет? Спасибо!

markets.ft.com/data/equities/tearsheet/forecasts?s=486:HKG

тут консенсус «Выше Рынка»...

Recommendations 3M ago Latest Buy 4 3 Outperform 5 6 Hold 2 2 Underperform 0 0 Sell 2 2

Kapral, Ищу RUALR и TAER

Господа, подскажите пожалуйста. Биржа допустила к ЛЧИ тикеры RUALR (не путать с RUAL) и TAER (видимо Трансаэро). Но я их не могу найти на в каком рынке. Их нет ни в TQBR ни в TQDE.

Подскажите пожалуйста где их искать.

Спасибо

Albus, Об исключении ценных бумаг из Списка ценных бумаг, допущенных к торгам, и о прекращении торгов ценными бумагами

В соответствии с Правилами листинга ПАО Московская Биржа Председателем Правления 1 сентября 2017 года приняты следующие решения:

1. Исключить 4 сентября 2017 года из раздела «Первый уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа, в связи с погашением выпуска ценных бумаг:

1.1. Российские депозитарные расписки ПАО Сбербанк, удостоверяющие право собственности на обыкновенные именные документарные акции United Company RUSAL Plc со следующими параметрами выпуска:

тип ценных бумаг – Российские депозитарные расписки;

государственный регистрационный номер выпуска – 5-01-01481-B от 07.12.2010;

торговый код – RUALR;

ISIN код – RU000A0JR5Z5.

2. Прекратить с 4 сентября 2017 года торги в ПАО Московская Биржа ценными бумагами, указанными в пункте 1.

За дополнительной информацией обращайтесь в пресс-службу Московской биржи (PR@moex.com)

Телефон Контакт-центра: +7-495-363-3232

www.moex.com/n16964- Коллеги, кто думает продавать РУСАЛ? Почему, если не секрет? Спасибо!

markets.ft.com/data/equities/tearsheet/forecasts?s=486:HKG

тут консенсус «Выше Рынка»...

Recommendations 3M ago Latest Buy 4 3 Outperform 5 6 Hold 2 2 Underperform 0 0 Sell 2 2  Ищу RUALR и TAER

Ищу RUALR и TAER

Господа, подскажите пожалуйста. Биржа допустила к ЛЧИ тикеры RUALR (не путать с RUAL) и TAER (видимо Трансаэро). Но я их не могу найти на в каком рынке. Их нет ни в TQBR ни в TQDE.

Подскажите пожалуйста где их искать.

Спасибо

Тимофей Мартынов,

Спасибо! Буду продолжать держать. По крайней мере до норильского дивиденда за второе полугодие.

С.Г.,

а кому приходили дивиденды русала?- Тимофей Мартынов, А вообще, основные риски — Прохоров и кредиты.

Про Прохорова я думаю, что он просто избавляется от всех активов, а не конкретно от РусАла, значит если и повлияет на котировки, то лишь временно и будет хорошим поводом прикупить.

Про кредиты — да, риск серьёзный, но они покрываются норникелем… - Тимофей Мартынов, я думал над этим. Но решил, что у меня не такие большие суммы в русале, чтобы дрожжать над ними. А дивидендная история посли ipo en+ может оказаться интересной. Хотя, возможно, я не прав.

Тимофей Мартынов,

Спасибо! Буду продолжать держать. По крайней мере до норильского дивиденда за второе полугодие.

С.Г., ну вы стойкий человек! Нет желания пофиксить профита?- Тимофей Мартынов,

Спасибо! Буду продолжать держать. По крайней мере до норильского дивиденда за второе полугодие. - Идея от Григория Кемайкина на конфе смартлаба — Русал

Почему позитивный взгляд?

- Русал - продлит концессионное соглашение по проекту по добыче бокситов в Гвинее на 25 лет

Русал продлит концессионное соглашение по проекту Compagnie des Bauxites de Kindia в Гвинее на 25 лет.Текущее концессионное соглашение было заключено в 2001 году на срок 25 лет.

Компания бокситов Киндии — крупнейший сырьевой актив Русала, обеспечивает около 30% от общего объема бокситов, добытых предприятиями компании. В 2001 году Компания бокситов Киндии перешла под управление Русала. Ведет разработку одного из крупнейших бокситовых месторождений в мире.

РНС Держу Русал со средней 28,5, цель была 50 и она была близка. Теперь если закрепимся ниже 42 — выйду, с целью перезайти ниже.

_ok, неплохо! А на какой идее брал по 28,5?

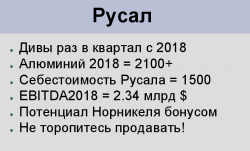

Тимофей Мартынов, В основном рост цен алюминия выше 2000, со всеми вытекающими из этого. Вдохновился этой идеей в группе Совдир у Григория, если чесно )))

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: