Финаме

Финаме БКС Мир Инвестиций

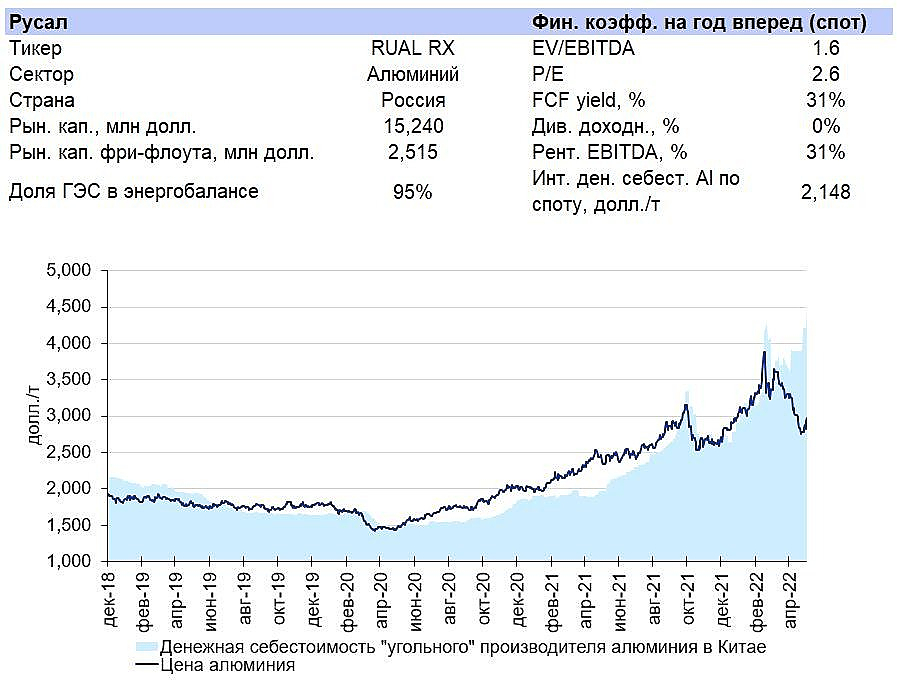

БКС Мир ИнвестицийАкции Русала продемонстрировали опережающую динамику в сравнении с ключевыми индексами, что обусловлено высокими ценами на алюминий и отсутствием прямого санкционного давления на компанию.

Мы полагаем, что в текущем году основными драйверами дальнейшего роста котировок станут радикальное уменьшение долговой нагрузки и финансовое оздоровление компании, а также запуск Тайшетского завода. После 2022 г. перед Русалом встанет вопрос об избыточном кэше. Наиболее позитивным вариантом использования денежной подушки нам видится обновление дивидендной политики и возобновление выплат акционерам. Согласно нашим расчетам, в случае распределения 75% FCFF или 60% EBITDA за 2023 г. дивиденд составит 6,8-6,9 руб. на акцию с доходностью 11,9-12,1%. К менее однозначным сценариям относятся выкуп доли Sual, наращивание пакета в Русгидро или консолидация активов БЭМО. На фоне высоких цен на алюминий и низкого риска прямых санкций мы подтверждаем рекомендацию «Покупать» для бумаг Русала с целевой ценой 86,4 руб.Данилов Василий

Авто-репост. Читать в блоге >>>

и Норникеля ($GMKN) пора беспокоиться?")