Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДля Штирлица.

Phantom108, спасибо. что на счет мечела думаете?

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 616,8 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 129,9 млрд |

| Прибыль | -22,1 млрд |

| Дивиденд ао | – |

| P/E | -27,9 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 9,7 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

3 ярда баксов чистых активов спишет Русал при продаже своей доли в норке! И лишится такого потока бабла! За что жить будут? У них операционка 279 лямов баксов, а проценты уплаченные 465 лямов! Предприятие нежизнеспособно с такими управленческими расходами — 553 ляма баксов. И кто сказал, что они смогут продать свою долю по текущей цене за 14 ярдов баксов? 8 ярдов уйдёт на погашение долга! Хватит ли остатка на модернизацию? Не сходится моя математика со «стоимостным» подходом Элвиса… Да и Дерипаска походу не хочет на одном люминии плыть)

роман матвеенко,

Чистый долг 4,1 млрд долл (Чистый долг= Общий долг минус деньги на счетах)

на начало года Чистый долг был 5.5 млрд долл

то есть погасили за полгода 1,5 млрд долл

из чистой прибыли в 2 млрд долл

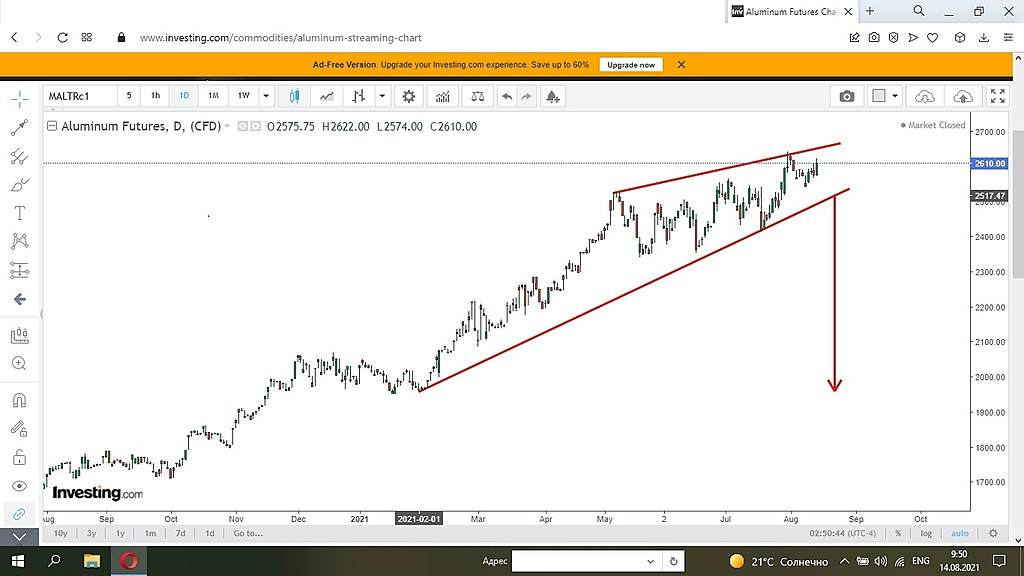

Самое интересное начнется, когда алюминий корректнется вполовину… Там все индикаторы кричат об этом.

3 ярда баксов чистых активов спишет Русал при продаже своей доли в норке! И лишится такого потока бабла! За что жить будут? У них операционка 279 лямов баксов, а проценты уплаченные 465 лямов! Предприятие нежизнеспособно с такими управленческими расходами — 553 ляма баксов. И кто сказал, что они смогут продать свою долю по текущей цене за 14 ярдов баксов? 8 ярдов уйдёт на погашение долга! Хватит ли остатка на модернизацию? Не сходится моя математика со «стоимостным» подходом Элвиса… Да и Дерипаска походу не хочет на одном люминии плыть)

роман матвеенко,

Чистый долг 4,1 млрд долл (Чистый долг= Общий долг минус деньги на счетах)

на начало года Чистый долг был 5.5 млрд долл

то есть погасили за полгода 1,5 млрд долл

из чистой прибыли в 2 млрд долл

финансовый директор "Русала" Александр Попов.

«Это было на повестке сегодня, но не обсуждалось. Это будет возможно обсуждено советом директоров позже в этом году»

«План разделения компании в настоящий момент поставлен на паузу. Причина — введение экспортной пошлины правительством РФ»

Русал сможет вновь вернуться к обсуждению разделения активов, как только появится ясность с будущим налогообложением алюминиевой отрасли.

Компания пока не планирует строить новые заводы помимо ранее объявленных проектов - заместитель гендиректора алюминиевого холдинга Олег Мухамедшин.

«Русал» также планирует запустить Тайшетский алюминиевый завод IV квартале 2021 г.

👉 Русал сообщил, что решил не объявлять и не выплачивать дивиденды по итогам 1 полугодия 2021 года

👉 На дивиденды Норникеля пришлось 55%. чистой прибыли Русала, что также разочаровало инвесторов

👉 Общий долг почти не изменился и составил $7,865 млрд на конец первого полугодия 2021 года. До конца 2022 года «РУСАЛу» предстоит погасить кредитов и иных заимствований на сумму, эквивалентную примерно $2 млрд

"Русал" в конце июня заявил о намерении до 2030 года перестроить Красноярский, Братский, Иркутский и Новокузнецкий заводы.

План предусматривает строительство новых мощностей по самой современной и экологичной технологии обожженных анодов с одновременным демонтажем или модернизацией старых цехов.

Вместе с расширением мощностей Тайшетской анодной фабрики стоимость программы оценивается примерно в 4,9 миллиарда долларов.

Новость — БИР-Эмитент (1prime.ru)«В целях минимизации воздействия на реализацию алюминия проект будет осуществляться поэтапно, и в результате объем производства алюминия останется на прежнем уровне. Более точные сроки реализации проекта зависят от целого комплекса внешних факторов, стабилизации ситуации с распространением коронавируса, а также необходимости определения источников финансирования, и поэтому могут быть актуализированы в ближайшем будущем»

"Русал" повысил прогноз капитальных затрат на 2021 г. до $1,1-1,3 млрд с $1-1,1 млрд — из презентации компании, показанной во время телеконференции с инвесторами.

Из этих затрат 17% придутся на завершение строительства Тайшетского алюминиевого завода, который компания рассчитывает запустить в этом году.

«Русал» повысил прогноз капзатрат на 2021 г. до $1,1-1,3 млрд с $1-1,1 млрд (fomag.ru)

Чистая прибыль составила 2 018 миллиона долларов, из которых 1 124 миллиона долларов пришлось на неденежную статью — долю в прибыли «Норникеля» (доля "Русала" в «Норникеле» составляет 27,8% — ред.).

Общая чистая прибыль, связанная с участием в «Норникеле», составила 1 616 миллиона долларов"

Скорректированная чистая прибыль составила 679 миллионов долларов против убытка годом ранее в размере 63 миллиона долларов, нормализованная чистая прибыль — 1,803 миллиарда долларов против убытка на 76 миллионов долларов.

Показатель EBITDA вырос в 6 раз, до 1,315 миллиарда долларов, выручка увеличилась на 35,7%, до 5,449 миллиарда долларов.

Себестоимость реализации возросла на 8,5%, до 3,819 миллиарда долларов.

Чистый долг ОК «Русал» по МСФО в первом полугодии 2021 года снизился на 22,3% и на 30 июня составил 4,099 миллиарда долларов.

[Переслано от FlashTraderNews4Bot]

❗️РУСАЛ СООБЩИЛ, ЧТО РЕШИЛ НЕ ОБЪЯВЛЯТЬ И НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ПО ИТОГАМ 1 ПОЛУГОДИЯ 2021 ГОДА — #дивиденды(+) #новости(+)

[Переслано от FlashTraderNews4Bot]

❗️РУСАЛ СООБЩИЛ, ЧТО РЕШИЛ НЕ ОБЪЯВЛЯТЬ И НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ПО ИТОГАМ 1 ПОЛУГОДИЯ 2021 ГОДА — #дивиденды(+) #новости(+)