| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 591,4 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 129,9 млрд |

| Прибыль | -22,1 млрд |

| Дивиденд ао | – |

| P/E | -26,7 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 9,5 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русал акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

13-го августа будет публикация сильных финансовых результатов за первое полугодие где цены на алюминий выросли на 15% и продолжают рост в третьем квартале, что должно хорошо отразиться на маржинальности компании да же не смотрят на ввод временных пошлин.

13-го августа будет публикация сильных финансовых результатов за первое полугодие где цены на алюминий выросли на 15% и продолжают рост в третьем квартале, что должно хорошо отразиться на маржинальности компании да же не смотрят на ввод временных пошлин.

Возобновил покупки на плечо

Возобновил покупки на плечо

Купил сегодня на плечо РУСАЛ, Роснефть и чуть Газпрома, на днях взял чуть НКНХ ап, но уже после роста на дивидендной теме… плечо 1.1М пока

Авто-репост. Читать в блоге >>> Русал

Русал#RUAL

РУСАЛ — ведущий мировой производитель алюминия с долей глобального рынка в 5,8% и один из крупнейших мировых производителей глинозема с долей 6,5% рынка. Группа также производит продукты с высокой добавленной стоимостью, такие как алюминиевая катанка для проводов и колесные диски, фольга и упаковочные материалы, алюминиевые порошки и алюминий высокой частоты.

Также РУСАЛ владеет 27,82% акций ГМК «Норникель», рыночная стоимость пакета составляет ~$14,8 млрд. Кроме этого, в портфеле РУСАЛа находятся активы по добыче и продажа каменного угля, а также производство электроэнергии. Это наиболее не экологичный сегмент бизнеса, который РУСАЛ намерен выделить в отдельную компанию, чтобы стать более экологичным.

Причины просты: западные потребители доплачивают за «зеленый» (низкоуглеродный) алюминий так называемую премию, размер которой сегодня достигает ~$50 за тонну металла. Чтобы соответствовать низкоуглеродному критерию, на производство одной тонны алюминия выбросы СО2 должны быть менее 4,5 т. Более того, с 2023 года ЕС вводит так называемый “углеродный налог”, что грозит серьезным снижением маржи для продукции с высоким углеродным следом.

Авто-репост. Читать в блоге >>>

Совет директоров Русал 12 августа рассмотрит дивиденды

Совет директоров Русал 12 августа рассмотрит дивиденды

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 12 августа 2021 года.

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

...

8. О рекомендации по размеру дивиденда по акциям, порядку его выплаты, а также по установлению даты, на которую определяются лица, имеющие право на получение дивидендов.

9. О Внеочередном общем собрании акционеров Общества.

Интерфакс – Сервер раскрытия информации (e-disclosure.ru)

Авто-репост. Читать в блоге >>>На чем обвал???

Николай, алюминий резко упал за последний час

Роман Ранний, На 1%?? А акции на 3%

Николай, акции на 2%

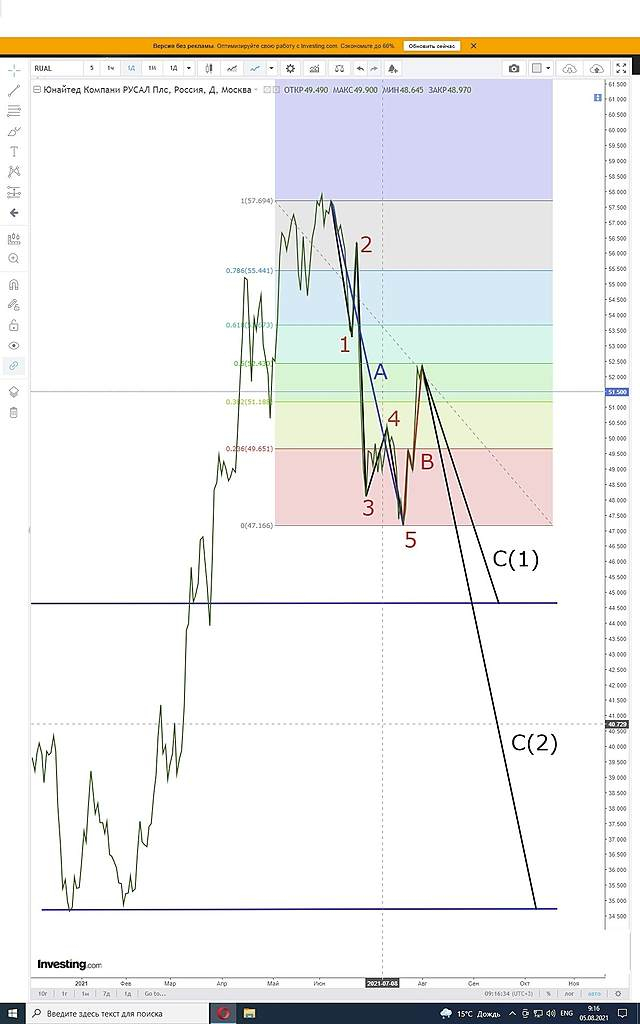

- Котировки Русала при положительной конъюнктуре будут двигаться к историческим максимумам - КИТ Финанс Брокер

Акции «РУСАЛа» на прошлой неделе выросли почти на 5% вслед за ценами на алюминий, который обновил новые максимумы. Кроме этого, алюминиевый гигант опубликовал операционные результаты за II кв. 2021 г. Реализация алюминия выросла на 8% год к году при цене реализации в 181 тыс. руб. за тонну – это на 52% выше, чем год назад. Таким образом, можно ожидать сильные финансовые результаты за II кв. 2021 г. по МСФО.

Напомним, с этого месяца начинают действовать повышенные экспортные пошлины, которые будут состоять из базовой ставки в 15% и специфического компонента. «РУСАЛ» ожидает значительных потерь из-за экспортной пошлины на алюминий. Впрочем, при положительной рыночной конъюнктуре данный факт может игнорироваться рынком, и котировки «РУСАЛа» будут двигаться к недавним историческим максимумам, поэтому рекомендуем держать акции до публикации финотчётности.

Баженов Дмитрий

«КИТ Финанс Брокер»

Авто-репост. Читать в блоге >>> - Минфин скорее всего посмотрит на то как отреагирует рынок, кажется, что Русал достаточно крупный мировой производитель, для того что бы просто поднялись цены примерно на размер пошлины и похоже этим и вызван рост котировок

Цены на алюминий поднимались к максимуму за последние 10 лет www.interfax.ru/business/781776

Цены на алюминий поднимались к максимуму за последние 10 лет www.interfax.ru/business/781776🇷🇺#RUAL #пошлины #металлурги

МИНФИН ПОЛУЧИЛ ПРОСЬБУ «РУСАЛА» О ПЕРЕСМОТРЕ ЭКСПОРТНОЙ ПОШЛИНЫ, НО С 1 АВГУСТА ПОВЫШЕННАЯ СТАВКА ВСТУПИТ В СИЛУ БЕЗ ИЗМЕНЕНИЙ — ЗАМГЛАВЫ МИНФИНА — ТАСС

Константин Лебедев, судя по котировкам, шансы неплохие!- ИНТЕРФАКС — Минфин получил и прорабатывает обращение «Русала» (MOEX: RUAL) о снижении экспортной пошлины на алюминий, которая вступит в силу с 1 августа, сообщил журналистам статс-секретарь, замминистра финансов Алексей Сазанов.

«Их обращение поступило, мы его прорабатываем. Но с 1 августа пошлина вступит в силу, не изменится [ставка пошлины по отношению к уже утвержденной]», — сказал он.

«Русал» считает применение к алюминию экспортной пошлины несправедливым в силу его невысокой доли в себестоимости строительства, рост в котором и послужил поводом для увеличения фискальной нагрузки на металлургов, говорил ранее журналистам замглавы компании Роман Андрюшин.

Помимо этого, «Русал» не может резко повысить цены на внутреннем рынке, так как действует в рамках выданного в 2013 году предписания Федеральной антимонопольной службы, которое ограничивает действия по ценообразованию. «Русал» ежемесячно отчитывается в ФАС по своим ценам на внутреннем рынке. «Русал» разрешает клиентам внутри РФ фиксировать цены по долгосрочным соглашениям и использовать рыночные инструменты хеджирования для управления ценовыми рисками.

Введение пошлины в этом году сделает часть экспортных поставок «Русала» убыточными и может заставить компанию законсервировать ряд низкорентабельных активов, говорил топ-менеджер. Также, по его мнению, экспортная пошлина препятствует реализации компанией программы модернизации заводов Сибири, которая оценивается в сумму около 380 млрд рублей.

Экспортная пошлина на алюминий, которая будет действовать с 1 августа до 31 декабря, составит 15% от экспортной цены, но не ниже $254 за тонну.

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/