Показатели Ростелекома за 4 квартал выглядят довольно хорошо для операционных условий и структуры бизнеса компанииРезультаты за 4 кв. 2017 г. превзошли ожидания по выручке, но соответствуют им по OIBDA

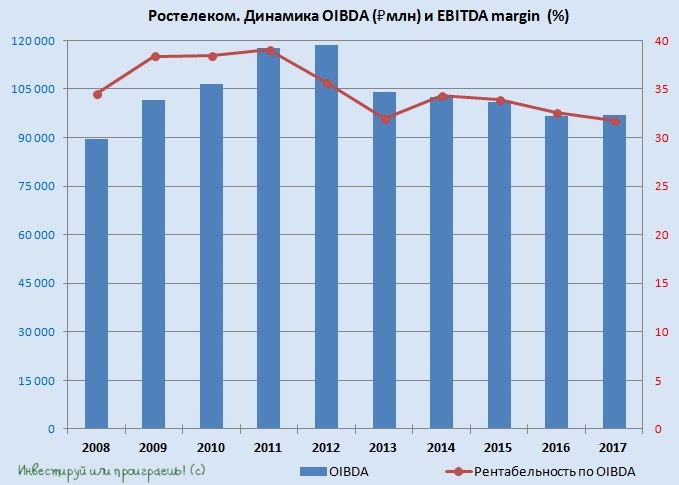

Выручка увеличилась на 5% год к году. Вчера Ростелеком представил хорошие результаты за 4 кв. 2017 г. по МСФО, которые оказались лучше ожиданий по выручке, но совпали с ними на уровне OIBDA. Так, выручка увеличилась на 5% (здесь и далее – год к году) до 84,1 млрд руб. (1,4 млрд долл.), что выше нашего и консенсусного прогнозов на 3%. OIBDA выросла на 5% до 25,7 млрд руб. (440 млн долл.), фактически совпав с нашими и рыночными ожиданиями. Соответственно, рентабельность по OIBDA составила 30,5%, повысившись на 0,2 п.п. Чистая прибыль увеличилась на 16% до 4,2 млрд руб. (71 млн долл.).

Компания ожидает роста выручки на 2% в 2018 г.

Компания ожидает роста выручки на 2% в 2018 г. Выручка Ростелекома от услуг фиксированной телефонии за отчетный период сократилась на 10% до 19,2 млрд руб. (328 млн долл.). Доходы от услуг платного ТВ увеличились на 12% до 7,1 млрд руб. (121 млн долл.), а от присоединения и пропуска трафика они сократились на 18% до 9,1 млрд руб. (156 млн долл.). Выручка от ШПД выросла на 5% до 18,2 млрд руб. (311 млн долл.). Таким образом, на цифровые сегменты бизнеса пришлось 47% от общей выручки, так же как и кварталом ранее. Денежные операционные расходы выросли на 6% до 59,4 млрд руб. (1,0 млрд долл.). Чистый долг сократился на 1% относительно конца предыдущего квартала до 189 млрд руб. (3,3 млрд долл.), а коэффициент Чистый долг/OIBDA за предыдущие 12 мес. снизился с 2,0 до 1,9. По итогам 2018 г. руководство компании ожидает роста выручки на 2%, рентабельность по OIBDA на уровне 3%, а также капзатраты в размере 60–65 млрд руб. без учета проекта по устранению цифрового неравенства.

Подтверждаем рекомендацию ДЕРЖАТЬ. Показатели Ростелекома за 4 кв. 2017 г. выглядят довольно хорошо для операционных условий и структуры бизнеса компании, предполагающей достаточно высокую долю сокращающихся традиционных доходов. В то же время продажа казначейских акций, возможность которой менеджмент может рассмотреть в среднесрочной перспективе, является риском для стоимости акций. Ближе к концу месяца (21 марта) компания проведет День инвестора, в ходе которого может быть представлена обновленная стратегия. Мы подтверждаем рекомендацию ДЕРЖАТЬ обыкновенные акции Ростелекома.

Уралсиб

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций