Финаме

Финаме БКС Мир Инвестиций

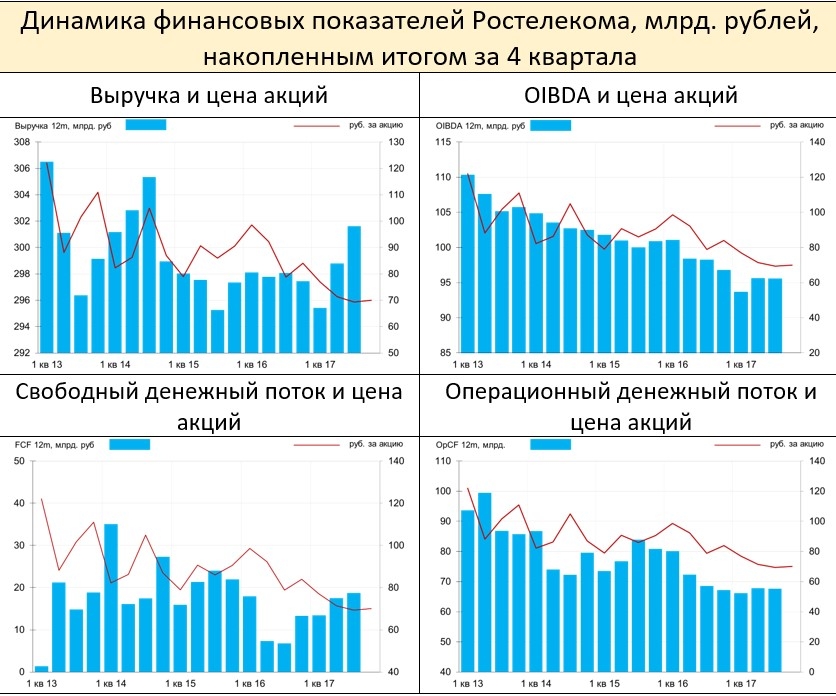

БКС Мир ИнвестицийНа картинке — динамике финансовых показателей накопленным итогом за последние 12 месяцев. Дополнительные графики и комментарии в TM-канале MMI t.me/russianmacro

| Число акций ао | 3 283 млн |

| Число акций ап | 210 млн |

| Номинал ао | 0.0025 руб |

| Номинал ап | 0.0025 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 212,4 млрд |

| Выручка | 872,8 млрд |

| EBITDA | 331,0 млрд |

| Прибыль | 11,4 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 18,7 |

| P/S | 0,2 |

| P/BV | -21,0 |

| EV/EBITDA | 2,3 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Ростелеком Календарь Акционеров | |

| 14/05 Отчет МСФО за 3 месяца 2026 года (предварительно) | |

| 05/08 Отчет МСФО за 6 месяцев 2026 года (предварительно) | |

| 12/11 Отчет МСФО за 9 месяцев 2026 года (предварительно) | |

| Прошедшие события Добавить событие | |

Почему консолидацию с Теле 2 показывают как риск?

Подтверждаем рекомендацию ДЕРЖАТЬ. Ростелеком продолжает показывать достаточно хорошие для текущих операционных условий квартальные результаты. В то же время несмотря на заявления руководства компании о том, что вопрос получения контроля над Т2 РТК Холдингом (Tele2) не обсуждается, этот риск не стоит игнорировать. Мы подтверждаем рекомендацию ДЕРЖАТЬ для обыкновенных акций Ростелекома.Уралсиб

Почему акция то полетела? Аналитики закричали, что показатели выросли на 0% и все обрадовались? ))

По выручке EBITDA показатели Ростелекома оказались лучше ожиданий рынка, по чистой прибыли – хуже. Росту выручке компании способствовала увеличение доходов почти от всех видов услуг, кроме фиксированной связи (снижение на 10%), при этом наибольший рост наблюдался в ШПД и услугах телевидения. В тоже время из-за высокой доли фиксированной связи в выручке компании, увеличение доходов не было столь существенным. Расходы компании росли быстрее выручки (на 9%) за счет роста на 27% прочих расходов (в основном на проекты ГАС Правосудие и Умный город) и на 12% — расходов по услугам операторов связи, в том числе из-за увеличения затрат на контент платного ТВ. Это стало причиной снижения маржи.Промсвязьбанк

Сильная операционная динамика не транслировалась в сильные финансовые показатели за 3К17. Новый прогноз на 2017 предполагает сильные результаты в 4К17, однако неопределенность, связанная с дивидендной политикой, сохранится до объявления новой стратегии в 2018. Улучшение операционной динамики за счет роста базы абонентов широкополосного доступа и платного ТВ воодушевляет. Услуги с добавленной стоимостью способствовали росту средневзвешенного ARPU на 7% г/г, а рост в сегменте услуг клиентам федеральных органов власти (B2G) достиг 27% г/г и составил 3,6 млрд руб. В то же самое время сегмент местной телефонной связи продолжает терять абонентов — снижение составило 7% г/г. Исключение из индекса MSCI Russia остается ключевым риском в краткосрочной перспективе.АТОН

Не в курсе, ВЭБ полностью реализовал пакет ( 3,6% ) акций Газпрома, если да, что Газпром делает с ними? Сливает в рынок?

Я ожидаю, что компания в будущем сохранит высокий темп роста доходов от ШПШ, облачных технологий, VPN, а также не телекоммуникационных услуг. Рост доходов от ШПД составит 8-10% в 2018 г. Успехи на рынке MVNO пока довольно скромные, а доля рынка низкая.Ващенко Георгий

Я не ожидаю, что компания будет усиленно развивать эти проекты и число абонентов в будущем году, возможно, достигнет 1 млн, а выручка 600 млн. Продолжит сокращаться выручка от традиционной телефонии, ориентировочно, на 10-15% в год. По итогам 2017 г. ожидаю выручку в районе 294 млрд, а в 2018 г. она может вырасти до 324 млрд. Также в будущем году компания может получить трансферты от государства на реализацию программ «Цифровая экономика», которые составят не менее 14 млрд руб. Прибыль эти проекты начнут приносить, скорее всего, после 2020 г. Рентабельность OIBDA останется на уровне 24-25%.

Реакция инвесторов на отчетность нейтральная, поскольку результаты в целом совпали с ожиданиями. Более быстрому росту мешает «заморозка» отдельных тарифов, сокращение спроса телефонии, затраты на модернизацию оборудования. Тем не менее, рентабельность, вероятнее всего, не упадет с нынешних уровней, во многом, потому что долговая нагрузка не будет расти. Котировки акций достаточно близко к минимуму с 2006 года, а стоимость компании к балансовой. Это создает хороший драйвер для долгосрочного роста, цель 90 руб. на горизонте 12 месяцев.

Ростелеком представил финансовые и операционные результаты за 3 квартал 2017 года согласно МСФО. Выручка прибавила 4% год к году до 75,6 млрд руб. Основной причиной ускорения динамики выручки стали многочисленные дополнительные и прочие услуги (облачные услуги, Умный город, видеонаблюдение на выборах и ЕГЭ, MNVO, продажа ПО и оборудования и т.п.), прибавившие более 25% год к году и принесшие госоператору почти 17% оборота. Позитивным фактором повлиявшим на выручку также стало ускорение динамики сегмента ШПД до 7% год к году (17,6 млрд руб.) при одновременном замедлении темпов падения выручки от морально устаревшей фиксированной телефонии до 10% год к году (19,1 млрд руб.).

Несмотря на заметное ускорение общей выручки, рентабельность Ростелекома на уровне OIBDA сократилась на 1,3 п.п. до 33,1% (25 млрд). Большинство драйверов роста выручки оказалось низкомаржинальными из-за сопутствующих расходов (Умный город, закупка контента, закупка трафика для ТВ и т.п.). Операционная прибыль снизилась на 22% год к году до 9,2 млрд руб.

Стоит отметить такой позитивный момент в отчетности, как улучшение рентабельности ассоциированной Теле2 после реализации менеджментом последней ряда инициатив по сокращению издержек, тарифообразованию и развитию MNVO. Ростелеком в своем отчете отразил убыток от деятельности Теле2 за 3 квартал в размере 0,66 млрд против 1,5 млрд руб. годом ранее. Исходя из доли Ростелекома в Теле2, мобильный оператор в 3 квартале получил убыток около 1,5 млрд руб. Менеджмент Ростелекома заявил, что Tele2 выйдет на прибыльность в 2018 году. Судя по всему, в следующем году мобильный оператор может выйти и на устойчиво положительный свободный денежный поток – но здесь многое зависит от курса рубля.

Долговая нагрузка Ростелекома в терминах чистый долг / 12 мес. OIBDA из-за умеренного увеличения чистого долга (191,2 млрд руб.) выросла до значения 2. Благодаря сокращению инвестиций свободный денежный поток увеличился на 21% г/г до 7,1 млрд руб. Финансовые расходы за 3 квартала составили 13,6 млрд руб. – мы ждем, что компания с ее внушительным размером рублевого долга станет одним из основных бенефициаров снижения ключевой ставки ЦБ РФ с соответствующим позитивным влиянием на чистую прибыль.

Менеджмент пересмотрел свои прогнозы 2017 в сторону увеличения: выручка возрастет на 1,5% год к году, а OIBDA прибавит 1%. В 1 квартале 2018 будет представлена новая стратегия развития. На текущий момент наша целевая цена по Ростелекому 64 руб., рекомендация «держать». Нигматуллин Открытие Брокер

ОСНОВНЫЕ ФИНАНСОВЫЕ ИТОГИ 3 КВАРТАЛА 2017 Г.

ОСНОВНЫЕ ФИНАНСОВЫЕ ИТОГИ 9 МЕСЯЦЕВ 2017 Г.

ОСНОВНЫЕ ОПЕРАЦИОННЫЕ ИТОГИ

Ростелеком. Стоимость обыкновенной акции Ростелекома (67,57 руб.) сегодня вдвое ниже, чем пять лет назад, и на 31% ниже, чем год назад. Падение за текущий год составило 18%. Вместе с тем, компания может стать одним из главных бенефициаров импортозамещения. С долей рынка, превышающей 37%, компания далеко оторвалась от конкурентов на рынке интернет-услуг.

В зависимости от развития рыночной ситуации, не исключено, что компании удастся относительно недорого приобрести менее крупный провайдерский бизнес, и ещё увеличить свою долю. Мобильный бизнес Tele2 также продолжает агрессивно развиваться, несмотря на мрачные прогнозы некоторых конкурентов, и, вероятно, начнет вторгаться в финансовый сектор.

Также неплохо выглядят перспективы Ростелекома на рынках интернета вещей, инфраструктуры для «умных домов», облачного хранения данных и их глубокой обработки.

В последние месяцы Ростелеком укрепил свое венчурное направление целым рядом известных на рынке специалистов, что открывает перспективы быстрого выявления новых драйверов роста. Текущая стоимость акции на 15% ниже нашей целевой оценки на конец 2017 года, и мы ожидаем скорого восстановления курса.

Цитата из FORBES:

www.forbes.ru/finansy-i-investicii/352267-zima-blizko-v-kakie-aktivy-stoit-investirovat-v-noyabre