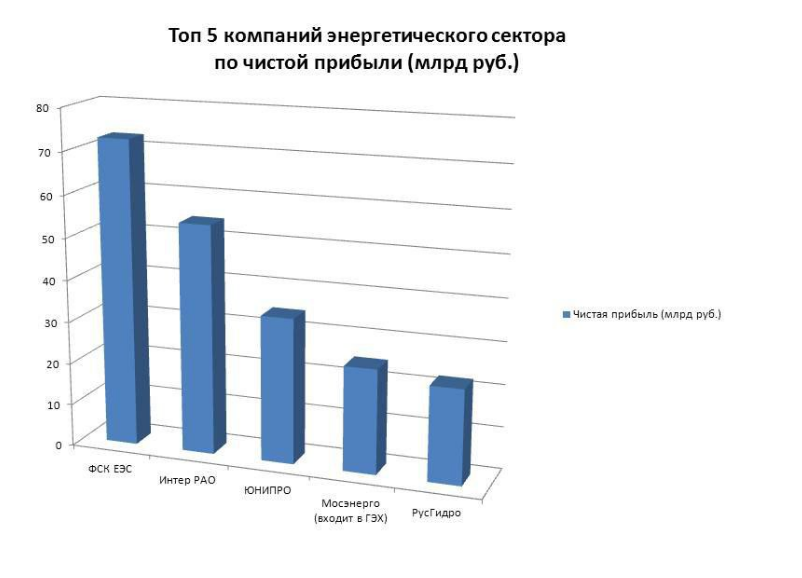

Газпром и Россети — как sell-side аналитика в России превращается в желтую публицистику

Тема с увольнением из Сбербанк КИБ аналитика по нефти и газу Алекса Фэка вместе с главой аналитического подразделения Александра Кудрина вызвала бурю возмущения в инвестиционном сообществе. Подавляющее большинство встало на сторону аналитиков, которые осмелились не просто рассказать, казалось бы, очевидное (как Газпром тратит деньги акционеров на проекты с отрицательным NPV), а ещё и указать на конечных бенефициаров. Мол, Газпром прежде всего работает в интересах своих основных подрядчиков (среди которых компании Тимченко и Ротенберга), но совсем не российского Правительства (контролирующего акционера) или миноритарных акционеров.

Я не хотел бы выступить «адвокатом дьявола» и защищать

Газпром или его подрядчиков, поэтому не буду комментировать бездоказательные обвинения конкретных лиц в коррупции. Меня удивил односторонний и непрофессиональный подход аналитиков к оценке проектов Газпрома. К Газпрому у меня есть свои вопросы — как миноритарный акционер я возмущен и ростом

прочих нерасшифрованных расходов, и дивидендной политикой, и подходом Министерства финансов, которое в 2017 году вместо дивидендов увеличило НДПИ на газ для компании.

За неделю мне попал в руки еще с один одиозный отчет – аналитики ВТБ Капитал насчитали практически нулевую цену за обыкновенные акции

холдинга Россети. Кроме некорректно посчитанной стоимости собственного капитала (33%!), аналитики не верят, что будущие инвестиции позитивно скажутся на снижении затрат, потерь электроэнергии, росте рентабельности, прибыли компании и ее распределении в пользу акционеров. Потенциал минус 90% к текущей цене обыкновенной акции на следующие 12 месяцев (0.08 против 0.8 руб.). Акции «Россетей» уже торгуются с коэффициентом 0.1 к балансовой стоимости и почти 1 к чистой прибыли (то есть по мнению аналитиков «ВТБ Капитал» должно быть 0.01 P/BV и 0.1 P/E!).

Наверное, без острых выводов никто не будет читать аналитические обзоры, вот аналитики и пытаются выдать что-то яркое и заметное. Очень жаль, что от этого страдает качество анализа -вместо глубокой и профессиональной аналитики мы получаем что-то вроде заметок из желтой прессы.

Газпром и Россети – два крупнейших энергетических монополиста, при этом их акции торгуются с супернизкими сравнительными коэффициентами не только в России, но и в мире. Самые-самые distressed assets. Рынок не верит в то, что компании когда-то смогут приносить миноритарным акционерам адекватный возврат на вложения. Действительно, дивидендная политика у компаний явно не соответствует их зрелости (у зрелых компаний бизнес не сможет существенно вырасти в обозримом будущем). По идее, они должны распределять в пользу акционеров основную часть прибыли, но платят не больше четверти, да еще часто по заниженной базе. Естественно, что у инвесторов нет доверия и к эффективности инвестиционных программ компаний.

Мое мнение, что в таких историях, как Газпром и Россети, аналитикам нужно либо работать конструктивно с эмитентами (указывать на то, что беспокоит инвесторов, задавать неудобные вопросы, добиваться раскрытия информации и т.п.), либо ставить рекомендацию Under Review, не вступая в откровенный конфликт с компанией. Хорошо, что в своих обзорах аналитики представили и blue-sky сценарий, в котором отразили потенциал роста, если компания будет управляться так, как должна по их мнению. Осталось дождаться, когда идея в росте капитализации Газпрома или Россетей найдет интересантов у нынешней элиты. Магнит уже нашел…

Разберем некоторые странности из отчетов детально.

ЧИТАТЬ ДАЛЕЕ…

smart-lab.ru/blog/473710.php

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций