Финаме

Финаме БКС Мир Инвестиций

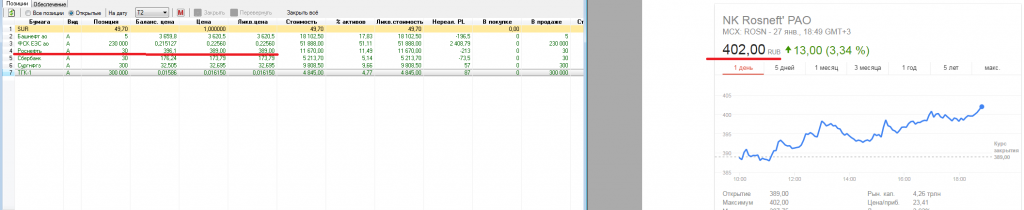

БКС Мир ИнвестицийКак и планировал вчера последний пролив до 376 купил и решил додержать до сегодня (с профитным стопом 378), идея оказалась удачной. Делаю эксперимент еще подержать (профит-стоп поставлю на 381,50 и буду поднимать при росте), посмотрю сможет ли подняться до последнего канала перед падением на 390-391 рубль. Не выйдет, все равно почти весь отскок от падения взят. Хорошо Роснефть ходит!

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 4 954,6 млрд |

| Выручка | 8 236,0 млрд |

| EBITDA | 2 173,0 млрд |

| Прибыль | 293,0 млрд |

| Дивиденд ао | 11,56 |

| P/E | 16,9 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 2,3 |

| Див.доход ао | 2,5% |

| Роснефть Календарь Акционеров | |

| 09/04 Дата отсечки под собрание акционеров | |

| 04/05 Собрание акционеров | |

| Прошедшие события Добавить событие | |

Роснефть акции

467.5₽ -1.13%

-

Solomon, Напрашивается гэп закрыть приватизационный 358-360. Нефть припала и рося падает. Тем более и добычу снизить должны. Новость сейчас вышла от EIA, что амеры собираются увеличить добычу к 2018 году на 500 тыс. баррелей.

Solomon, Напрашивается гэп закрыть приватизационный 358-360. Нефть припала и рося падает. Тем более и добычу снизить должны. Новость сейчас вышла от EIA, что амеры собираются увеличить добычу к 2018 году на 500 тыс. баррелей.

- Снятие санкций должно быть на руку российским мейджорам ПАО "Роснефть" и ПАО "Новатэк", которые с 2014 года отрезаны от международных долговых рынков. Выиграют и американские компании, которые из-за санкций не могли поставлять в РФ нефтесервисные технологии, отмечает управляющий активами УК «КапиталЪ» Вадим Бит-Аврагим.

Швейцарский нефтетрейдер Glencore не будет представлен в совете директоров «Роснефти», пишет в среду газета «Ведомости». Как сообщили изданию близкий к одному из акционеров «Роснефти» человек и федеральный чиновник, трейдер не интересуется участием в управлении компанией.

Ну да, они уже там есть.- Правительству России поручено рассмотреть и в максимальной степени учесть предложения Роснефти по льготам для месторождений нефти с высоким уровнем обводненности. Дворкович:

Сечин предлагает. Есть поручение руководителя (премьер-министра Дмитрия Медведева — прим. ред.) это рассмотреть и в максимальной степени учесть в формулировании новых параметров

(Финанз) - Сечин давит на правительство.

Председатель правительства Дмитрий Медведев поручил «в максимальной степени» учесть предложения главы «Роснефти» Игоря Сечина по налогообложению высокообводненных месторождений, рассказал Аркадий Дворкович

Правительство планирует согласовать законопроект о введении системы налогообложения дополнительного дохода (НДД) для нефтяной отрасли в течение трех недель. При этом, как рассказал Аркадий Дворкович, глава кабинета Дмитрий Медведев поручил в максимальной степени учесть пожелания главы «Роснефти» Игоря Сечина по льготам для месторождений нефти с высоким уровнем обводненности.

«Сечин предлагает. Есть поручение руководителя [премьер-министра Дмитрия Медведева] это рассмотреть и в максимальной степени учесть в формулировании новых параметров», — цитирует Дворковича ТАСС. «Было совещание, еще пока остались некоторые развилки, председатель правительства РФ Дмитрий Медведев поручил их урегулировать окончательно как можно быстрее, постараемся в течение трех недель примерно это сделать», — пояснил вице-премьер.

«Если сейчас согласуем, то с 2018 года, очевидно [будет введен НДД]. Речь идет о пилотных проектах, конечно», — резюмировал он.

Ранее газета «Ведомости» сообщила, что судьба реформы налогообложения нефтяной отрасли России зависит от исхода спора вокруг Самотлора, одного из крупнейших месторождений мира, принадлежащего «Роснефти».

По данным издания, компания выступила против предложения Минфина по переводу месторождения на обложение налогом на добавленный доход (НДД), пусть даже и на особых условиях, и потребовала сохранения на Самотлоре налога на добычу полезных ископаемых (НДПИ) с предоставлением льгот.

Подробнее на РБК:

www.rbc.ru/economics/28/01/2017/588c738b9a79474d2ae0ca5b?from=main - «Сбербанк CIB» повысил прогнозную стоимость акций «Роснефти» до $7,5, рекомендация «держать» не изменилась;

- ПУТИН РАССЧИТЫВАЕТ, ЧТО INTESA БУДЕТ РАСШИРЯТЬ АКТИВНОСТЬ НА РОССИЙСКОМ РЫНКЕ

ПУТИН: КАТАРСКИЕ ПАРТНЕРЫ РОСНЕФТИ БУДУТ ПРИНИМАТЬ УЧАСТИЕ В ДОБЫВАЮЩИХ ПРОЕКТАХ В РФ

ПУТИН НОВЫМ АКЦИОНЕРАМ РОСНЕФТИ: ВЫ УЖЕ ЗАРАБОТАЛИ

ПУТИН ВЫРАЗИЛ УВЕРЕННОСТЬ, ЧТО НОВЫЕ АКЦИОНЕРЫ РОСНЕФТИ БУДУТ УСПЕШНО РАЗВИВАТЬ БИЗНЕС В РОССИИ

ПУТИН: НАДЕЮСЬ, ЧТО РАБОТА QIA И РФПИ БУДЕТ РАСШИРЯТЬСЯ

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: