| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 4 309,7 млрд |

| Выручка | 8 236,0 млрд |

| EBITDA | 2 173,0 млрд |

| Прибыль | 293,0 млрд |

| Дивиденд ао | 11,56 |

| P/E | 14,7 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 2,8% |

| Роснефть Календарь Акционеров | |

| 12/05 СД по дивидендам за 2025 год | |

| Прошедшие события Добавить событие | |

Роснефть акции

406.65₽ +0.69%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Коллеги, стоит ли принимать во внимание комментарии Михаила Крутихина, или это Демура в нефтегазовой отрасли. У кого какое мнение на сей счет?

Коллеги, стоит ли принимать во внимание комментарии Михаила Крутихина, или это Демура в нефтегазовой отрасли. У кого какое мнение на сей счет?

эх и трэш в казино уже

просто смешно

операционные показатели для цены в дай бог 300 р за сток

фантик рисуют как хотят

в +са закидывают уже, что только могут, продажи активов, слияния, курсовые разницы и так далее. но только не операционку. покажи реальный резалт… это будет смех тогда :-)))))

Павел, да нам то какая разница на их резалт, мы не женимся на бумаге. Движение взять и до свидания. А график у бумаги лонговый.

Дмитрий Рассадин, да кто сказал, что он лонговый. за какой период. смешно. любой график в любое время в этом казино нарисуют. что очень хорошо показал прошедший год

Павел, сказал я, глядя на график, вот прямо на тот, что сейчас перед нами. Сегодня вообще уже исторический максимум и лонговый паттерн на любом таймфрейме.

Дмитрий Рассадин, исторический максимум сегодня? серьезно? ГДЕ? паттерн… хоспади как смешно это слушать в текущей реальности

Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, @Роман Ранний, ты когда посчитал дивиденд 7 рублей на акцию, ты учел что количество акций в обращении сократилось на 10%?

Тимофей Мартынов, я так понимаю акции ещё не погашены, следовательно дивиденд должен выплачиваться и на выкупленные тоже.

Этот дивиденд из расчёта что акций 10 598 млн.

Роман Ранний, казначейские акции не участвуют в распределении дивидендов.

Олег Кузьмичев, а почему Лукойл выплачивал дивы на казначейские акции, или я что-то путаю?

Роман Ранний, лукойл держал акции на дочерней организации, они были квазиказначейскими.

Олег Кузьмичев, верно! надо тогда дивиденд пересчитать…

Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, @Роман Ранний, ты когда посчитал дивиденд 7 рублей на акцию, ты учел что количество акций в обращении сократилось на 10%?

Тимофей Мартынов, я так понимаю акции ещё не погашены, следовательно дивиденд должен выплачиваться и на выкупленные тоже.

Этот дивиденд из расчёта что акций 10 598 млн.

Роман Ранний, казначейские акции не участвуют в распределении дивидендов.

Олег Кузьмичев, а почему Лукойл выплачивал дивы на казначейские акции, или я что-то путаю?

Роман Ранний, лукойл держал акции на дочерней организации, они были квазиказначейскими.Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, @Роман Ранний, ты когда посчитал дивиденд 7 рублей на акцию, ты учел что количество акций в обращении сократилось на 10%?

Тимофей Мартынов, я так понимаю акции ещё не погашены, следовательно дивиденд должен выплачиваться и на выкупленные тоже.

Этот дивиденд из расчёта что акций 10 598 млн.

Роман Ранний, казначейские акции не участвуют в распределении дивидендов.

Олег Кузьмичев, а почему Лукойл выплачивал дивы на казначейские акции, или я что-то путаю?Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, @Роман Ранний, ты когда посчитал дивиденд 7 рублей на акцию, ты учел что количество акций в обращении сократилось на 10%?

Тимофей Мартынов, я так понимаю акции ещё не погашены, следовательно дивиденд должен выплачиваться и на выкупленные тоже.

Этот дивиденд из расчёта что акций 10 598 млн.

Роман Ранний, казначейские акции не участвуют в распределении дивидендов.Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, @Роман Ранний, ты когда посчитал дивиденд 7 рублей на акцию, ты учел что количество акций в обращении сократилось на 10%?

Тимофей Мартынов, я так понимаю акции ещё не погашены, следовательно дивиденд должен выплачиваться и на выкупленные тоже.

Этот дивиденд из расчёта что акций 10 598 млн.Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, интересно, они преднамеренно нарисовали обесценивание активов, чтобы занизить налоговую базу?:)

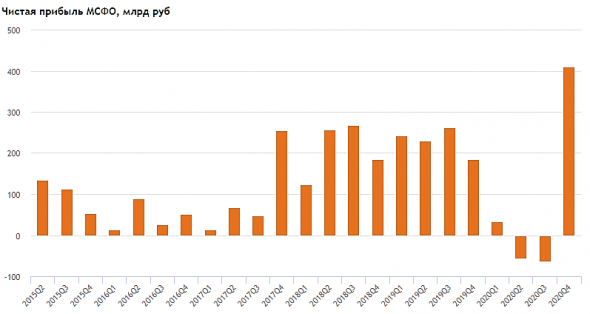

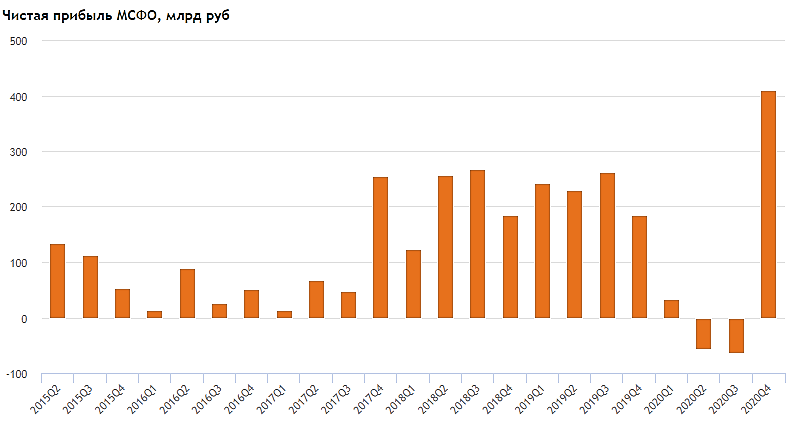

Тимофей Мартынов, могу ошибаться, но при расчете налога на прибыль обесценение активов не признается расходом. Это требование МСФО, а не налогового кодекса Самое впечатляющее в отчете Роснефти — это ее рекордная прибыль за 4 квартал

Самое впечатляющее в отчете Роснефти — это ее рекордная прибыль за 4 квартал

smart-lab.ru/q/ROSN/f/q/MSFO/net_income/

Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, твой приз второй!, спасибо«Роснефть НК» отчиталась по МСФО за 2020 г.

За 4 кв-л 2020г:

Выручка: 1521 млрд. руб.(+5,7% к/к). Рост связан с увеличением объема экспорта нефти и положительной динамикой цен на нефть.

Чистая прибыль составила 329 млрд руб (против убытка в 3 кв 50 млрд руб) На рост показателя положительно повлияло отражение 504 млрд руб. прибыли от покупки Таймырнефтегаза, который вошел в проект «Восток Ойл». Также благоприятное влияние на чистую прибыль оказали положительные курсовые разницы.

EBITDA: 364 млрд.руб. (-0,5% к/к). Небольшое снижение вызвано увеличением сезонных производственных трат в конце года

EPS: 32,79 руб

За 2020 год:

Выручка сократилась на 33,6% до 5,757 трлн.руб., против 8,676 трлн.руб. годом ранее. Падение объясняется снижением мировых цен на нефть, сокращением объемов добычи в рамках соглашения ОПЕК+ и уменьшением спроса из-за пандемии коронавируса

Чистая прибыль составила 181 млрд.руб., что в 4,4 раза ниже по сравнению с 802 млрд.руб. в предыдущем году. Снижение чистой прибыли год к году обусловлено динамикой показателя EBITDA и влиянием курсовых разниц.

Удельные операционные затраты снизились до 2,8 долл./б.н.э., (200 руб./б.н.э.).

EBITDA: 1,2 трлн.руб. (-43% г/г) Снижение EBITDA, помимо снижения выручки, вызвано увеличением налоговой нагрузки.

EPS: 14,88 руб.( -77,6% г/г)

P/E = 29,56

Плюсы:

1.Несмотря на низкие цены на нефть в 2020 году компания стабильно генерировала положительный свободный денежный поток и, не смотря на сомнения, все-таки смогла закрыть год в плюсе.

2. В связи с убытками 1 и 3 кварталов промежуточные дивиденды “Роснефть” не выплачивала, но благодаря положительному эффекту от проекта “Восток Ойл” руководство будет рекомендовать выплату дивидендов в соответствии с дивидендной политикой. Если ориентироваться на 50% от чистой прибыли по МСФО, то дивиденды по итогам 2020 могут составить 6,94 руб. на акцию, что соответствует 1,4% дивидендной доходности.

3. В 2021 ожидается наращивание прибыли. По данным ОПЕК в течение всего текущего года в мире будет наблюдаться дефицит предложения нефти. Максимальный уровень дефицита ожидается в период с мая по июль, когда добыча будет меньше спроса на 1,5 млн.б/с. Этот фактор обеспечит нефтяным ценам хорошую поддержку, что позволяет рассчитывать на рост финансовых показателей Роснефти.

4. Роснефть постепенно усиливает свои позиции в Арктике, что совпадает с государственной программой развития этого района. Одним из ключевых драйверов роста выручки и ЧП в долгосрочной перспективе станет реализация проекта «Восток Ойл». В 2024 году реализация нефти с данного проекта составит 30 млн.т при этом качество нефти будет выше чем у сорта Brent, и ее цена будет на $10 больше Североморского сорта.

Минусы:

1.Инвестиционные горизонты долгосрочны. Затраты на их реализацию могут негативным образом сказаться на уровне дивидендов.

2.Чистый долг/EBITDA 2,3х (является одним из высоких показателей в отрасли). Роснефть со своей высокой долговой нагрузкой и низкими дивидендами не совсем привлекательна для покупки.

3. Решение вопроса сокращения добычи по сделке ОПЕК+ Роснефть делает за счет дочерних компаний. Одна из главных пострадавших — Башкирская нефтянка.

Ольга Бурдейная, ладно, вы так старались, отдадим вам первый приз за лучшие комментарии к отчету!Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, @Роман Ранний, ты когда посчитал дивиденд 7 рублей на акцию, ты учел что количество акций в обращении сократилось на 10%?Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, 150 ярдов это ж почти 3%!

Чистыми 2,5% дивдоходностиРоснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, интересно, они преднамеренно нарисовали обесценивание активов, чтобы занизить налоговую базу?:)итоговый дивиденд по див. политике выходит 6.94 руб

smart-lab.ru/q/ROSN/dividend/

Роман Ранний, спасибо что посчитал!

эх и трэш в казино уже

просто смешно

операционные показатели для цены в дай бог 300 р за сток

фантик рисуют как хотят

в +са закидывают уже, что только могут, продажи активов, слияния, курсовые разницы и так далее. но только не операционку. покажи реальный резалт… это будет смех тогда :-)))))

Павел, да нам то какая разница на их резалт, мы не женимся на бумаге. Движение взять и до свидания. А график у бумаги лонговый.

Дмитрий Рассадин, да кто сказал, что он лонговый. за какой период. смешно. любой график в любое время в этом казино нарисуют. что очень хорошо показал прошедший год

Павел, сказал я, глядя на график, вот прямо на тот, что сейчас перед нами. Сегодня вообще уже исторический максимум и лонговый паттерн на любом таймфрейме.Вышел отчет Роснефти по МСФО за 2020 год.

1. Выручка упала на 29%.

2. Валовая прибыль упала на 42%.

3. Чистая прибыль упала на 61%.

Отчет вышел довольно слабый, все упало у Роснефти по итогам 2020 года, тем не менее,

акции Роснефти были одними из лидеров роста в пятницу. Чем это объяснить я не знаю.

Может быть, ростом нефти и верой в то, что самое худшее уже позади?

AlexChi, объясняется всё просто, у Компании есть чистая прибыль. Большинство НК за бугром фиксанули убытки

Виталий, при таком девале рубля-рося легко рисует прибыль.

витя витин, девал тут копейки. а вот пихание в прибыль продажи активов и переоценки… это треш. полный трэш в казино. если все это откинуть… то операционка будет просто в ОПЕВышел отчет Роснефти по МСФО за 2020 год.

1. Выручка упала на 29%.

2. Валовая прибыль упала на 42%.

3. Чистая прибыль упала на 61%.

Отчет вышел довольно слабый, все упало у Роснефти по итогам 2020 года, тем не менее,

акции Роснефти были одними из лидеров роста в пятницу. Чем это объяснить я не знаю.

Может быть, ростом нефти и верой в то, что самое худшее уже позади?

AlexChi, объясняется всё просто, у Компании есть чистая прибыль. Большинство НК за бугром фиксанули убытки

Виталий, при таком девале рубля-рося легко рисует прибыль. Роснефть: Восток Ойл и высокая бета

Роснефть: Восток Ойл и высокая бета

Как и весь нефтегазовый сектор Роснефть закончила 2020 год сильным падением доходов. Выручка в долларовом выражении снизилась на 39%, EBITDA — на 47%. Однако компании все же удалось получить прибыль в $2,2 млрд, превысив ожидания аналитиков. Этому помогла продажа 10% в проекте «Восток Ойл» международному трейдеру Trafigura за 7 млрд евро в декабре 2020 года.

Авто-репост. Читать в блоге >>>эх и трэш в казино уже

просто смешно

операционные показатели для цены в дай бог 300 р за сток

фантик рисуют как хотят

в +са закидывают уже, что только могут, продажи активов, слияния, курсовые разницы и так далее. но только не операционку. покажи реальный резалт… это будет смех тогда :-)))))

Павел, да нам то какая разница на их резалт, мы не женимся на бумаге. Движение взять и до свидания. А график у бумаги лонговый.

Дмитрий Рассадин, да кто сказал, что он лонговый. за какой период. смешно. любой график в любое время в этом казино нарисуют. что очень хорошо показал прошедший годВышел отчет Роснефти по МСФО за 2020 год.

1. Выручка упала на 29%.

2. Валовая прибыль упала на 42%.

3. Чистая прибыль упала на 61%.

Отчет вышел довольно слабый, все упало у Роснефти по итогам 2020 года, тем не менее,

акции Роснефти были одними из лидеров роста в пятницу. Чем это объяснить я не знаю.

Может быть, ростом нефти и верой в то, что самое худшее уже позади?

AlexChi, объясняется всё просто, у Компании есть чистая прибыль. Большинство НК за бугром фиксанули убытки

Виталий, чистая прибыль, в которую записали все, но только не реальную операционку: переоценки, продажи активов и т.д. СМЕШНО Для Роснефти 20 г стал рекордным по открытию новых месторождений нефти и газа - Сечин

Для Роснефти 20 г стал рекордным по открытию новых месторождений нефти и газа - Сечин

2020 год, по словам Сечина, стал для Роснефти рекордным по открытию новых месторождений нефти и газа.

глава Роснефти Сечин на встрече с президентом РФ Путиным:

Органический прирост запасов по действующим активам Роснефти составил более 700 миллионов тонн нефтяного эквивалента по международным категориям

Так что мы, разрабатывая эти новые месторождения, будем пытаться удовлетворить тот дефицит, который может возникнуть на рынке

Сечин рассказал, что крупнейшие международные инвестбанки и аналитики в целом прогнозируют дефицит энергоресурсов, рост их стоимости, что связано с истощением ресурсной базы, обводнением залежей, снижением дебетов и нового тренда сокращения вложений в нефтегазовые проекты, который охватил ряд нефтяных компаний на фоне падения спроса и перехода к «зелёной» энергетике.

Авто-репост. Читать в блоге >>>

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: