Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

пишет

t.me/AK47pfl/9534

[ Фотография ]

⚡️🔬 Уже завтра Роснефть первая из российской нефтянки опубликует результаты за 2 квартал 2021 года. Цифры могут превзойти ожидания рынка, сообщает источник РДВ.

🔥 Выручка может составить 2.1 трлн рублей — +100% г/г, считает источник. Чистая прибыль вырастет на 50% к предыдущему кварталу и достигнет 230 млрд руб.

💰Учитывая данные за 2 квартал, дивиденды Роснефти за 1 полугодие 2021 года могут составить 18 рублей на акцию. При нышешней стоимости акции, 560 рублей, это может дать 3.2% дивдоходности за полгода.

#операционный_фактор #ROSN

@AK47pfl

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 4 156,5 млрд |

| Выручка | 8 236,0 млрд |

| EBITDA | 2 173,0 млрд |

| Прибыль | 293,0 млрд |

| Дивиденд ао | 11,56 |

| P/E | 14,2 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 2,9% |

| Роснефть Календарь Акционеров | |

| 19/06 ГОСА по дивидендам за 2025 г в размере 2,27 руб./акция | |

| 08/07 Последний день с дивидендом 2,27 руб. | |

| 09/07 Закрытие реестра по дивидендам 2,27 руб. | |

| Прошедшие события Добавить событие | |

Роснефть акции

392.2₽ +0.73%

-

Роснефть отчитается в пятницу, 13 августа - Атон

Роснефть отчитается в пятницу, 13 августа - Атон

Роснефть опубликует свои финансовые результаты за 2К21 по МСФО в пятницу (13 августа).

Мы ожидаем, что выручка увеличится до 2 079 млрд руб. (+20% кв/кв), отражая рост цен на нефть (Urals подорожала на 10% кв/кв за квартал в рублевом эквиваленте), а также рост добычи нефти (+3.2% кв/кв, по нашим оценкам) после смягчения ограничений ОПЕК+, но будет частично нивелирована эффектом от продажи малорентабельных активов. В 1К21 EBITDA восстанавливалась несколько медленнее, чем у аналогов, и мы ожидаем более сильную динамику во 2К21 и рост показателя на 24% кв/кв до 551 млрд руб. Рентабельность EBITDA по нашим оценкам увеличится до 27% (против 26% в 1К21). Мы ожидаем рост чистой прибыли на 46% кв/кв до 218 млрд руб. С учетом наших оценок прибыли за 2К21 и исходя из коэффициента выплаты 50% от скорректированной чистой прибыли, дивидендная доходность за 1П21 может составить порядка 3.1%.

Атон

Детали телеконференции будут объявлены позже. Во время телеконференции мы сконцентрируемся на прогнозах на 2021, планах роста добычи после смягчения ограничений ОПЕК+, новостях по проекту Восток Ойл, а также любых деталях по недавней продаже 5% в проекте Восток Ойл консорциуму Vitol S.A. и Mercantile &Maritime Energy.

Авто-репост. Читать в блоге >>>

Лонг в плановом профите, пока хватит, слишком много медвежьих сигналов перекупленности и медвежьей дивергенции.

Gorik, еще 570 скорее всего потрогаем, и даже 585 возможно…

Dmitrii Kravchenko, Возможно и потрогаем, но думаю не на этом росте, да и профит запланированный, а значит если продолжит рост сейчас, совсем не ростроюсь.

Лонг в плановом профите, пока хватит, слишком много медвежьих сигналов перекупленности и медвежьей дивергенции.

Gorik, еще 570 скорее всего потрогаем, и даже 585 возможно…

Возобновил покупки на плечо

Купил сегодня на плечо РУСАЛ, Роснефть и чуть Газпрома, на днях взял чуть НКНХ ап, но уже после роста на дивидендной теме… плечо 1.1М пока

Авто-репост. Читать в блоге >>>

Александр Шадрин, а что не на прошлой неделе брали? дешевле было аж на 5%. странный народ пошел…Возобновил покупки на плечо

Купил сегодня на плечо РУСАЛ, Роснефть и чуть Газпрома, на днях взял чуть НКНХ ап, но уже после роста на дивидендной теме… плечо 1.1М пока

Авто-репост. Читать в блоге >>>

Александр Шадрин, Хренаси там в 50 м сзади комплект сотовых излучателей, нах-нах такие посиделки на крышах, ахаххаха- #ROSN

🛢 РОСНЕФТЬ ВО ВРЕМЯ ПИКОВОГО СПРОСА СКОРРЕКТИРОВАЛА РАСПИСАНИЕ РЕМОНТОВ КРУПНЕЙШИХ НПЗ, МАКСИМИЗИРОВАЛА ПРОДАЖИ ТОПЛИВА НА БИРЖЕ  Возобновил покупки на плечо

Возобновил покупки на плечо

Купил сегодня на плечо РУСАЛ, Роснефть и чуть Газпрома, на днях взял чуть НКНХ ап, но уже после роста на дивидендной теме… плечо 1.1М пока

Авто-репост. Читать в блоге >>> Новая услуга Роснефти на АЗС - «кафе на колесах»

Новая услуга Роснефти на АЗС - «кафе на колесах»

«Роснефть» представила новую услугу для клиентов своих АЗС – фудтрак — кафе на колесах, предлагающее широкий ассортимент свежих блюд, которые готовятся быстро, в присутствии клиента.

Первые фудтраки установлены на федеральной трассе Санкт-Петербург-Республика Карелия и в центре Санкт-Петербурга. Северо-Западный регион выбран пилотным как имеющий значительный поток автотуристов, предпочитающих путешествовать в комфортных условиях и пользоваться широким спектром сервисных услуг.

Планируется, что оба фудтрака будут работать круглый год с мобильным перемещением по Санкт-Петербургу и Ленинградской области в локации, где в зависимости от сезона более высокий спрос, в том числе на заправочные станции без торгового зала. Также фудтраки могут работать на различных выездных мероприятиях.

«Роснефть» открыла первые «кафе на колесах» на АЗС (rosneft.ru)

Авто-репост. Читать в блоге >>>

пишет

t.me/SberInvestments/1694

Прибыль Роснефти должна восстановиться после падения

Финансовые результаты Роснефти (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=ROSN) в первом квартале разочаровали инвесторов, но есть надежда на их восстановление. Вчера BP опубликовала отчётность за второй квартал, на основании которой можно рассчитать, что чистая прибыль Роснефти за этот же период выросла на 60% по сравнению с первым кварталом до $3 млрд. Улучшению показателей способствовала разница между ценами реализации и индикативными ценами.

❗️В течение 12 месяцев акции Роснефти могут вырасти почти на 30% до 710 рублей за бумагу. Дивидендная доходность компании по итогам года может составить 9,3%.

Роман Ранний,

Аналитики «ФИНАМа» подтверждают рекомендацию «Покупать» по акциям «Роснефти» и повышают целевую цену с 590,8 рубля до 735,4 рубля, что предполагает апсайд 33,5%.

Главный фактор роста — это перспективы развития проекта «Восток Ойл». «Восток Ойл» — масштабный проект в сегменте апстрима, добыча на котором начнется в 2024–2025 гг., а на пике, после 2030 года, может достигнуть 2,3 млн б/с. За счет масштабной поддержки государства в виде налоговых льгот проект смог получить достаточно высокую оценку — 70 млрд евро при продаже 10% доли нефтетрейдеру Trafigura.- пишет

t.me/SberInvestments/1694

Прибыль Роснефти должна восстановиться после падения

Финансовые результаты Роснефти (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=ROSN) в первом квартале разочаровали инвесторов, но есть надежда на их восстановление. Вчера BP опубликовала отчётность за второй квартал, на основании которой можно рассчитать, что чистая прибыль Роснефти за этот же период выросла на 60% по сравнению с первым кварталом до $3 млрд. Улучшению показателей способствовала разница между ценами реализации и индикативными ценами.

❗️В течение 12 месяцев акции Роснефти могут вырасти почти на 30% до 710 рублей за бумагу. Дивидендная доходность компании по итогам года может составить 9,3%. - Прибыль ВР от участия в капитале «Роснефти» во втором квартале 2021 года выросла на 77,1 процента по сравнению с первым кварталом — до 643 миллионов долларов США. По итогам первого полугодия прибыль ВР от участия в «Роснефти» достигла 1,006 миллиарда долларов США, что составляет примерно 13 процентов от общей чистой прибыли британской компании, полученной за этот период. Это следует из опубликованной отчетности ВР.

BP за счет участия в «Роснефти» смогла также отразить в отчетности еще один положительный для инвесторов момент — добычу углеводородов в объеме 1,073 миллиона баррелей нефтяного эквивалента в сутки. Таким образом треть от всей добычи BP (3,242 миллиона баррелей нефтяного эквивалента) получена благодаря «Роснефти».

lenta.ru/news/2021/08/03/bp_rsnft/ - Роснефть - одна из лучших долгосрочных перспектив роста в российской нефтянке - Финам

Мы делаем ставку на долгосрочную программу развития «Роснефти», строящуюся вокруг масштабного проекта «Восток Ойл». Поддержка государства, участие в проекте международных инвесторов, огромные запасы и премиальное качество нефти позволят проекту успешно реализоваться, а акциям «Роснефти», по нашим прогнозам, очередной раз обновить исторические максимумы.

Мы подтверждаем рекомендацию «Покупать» по акциям «Роснефти» и повышаем целевую цену с 590,8 руб. до 735,4 руб., что предполагает апсайд 33,5%.

Кауфман Сергей

ФГ «Финам»

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию.

Авто-репост. Читать в блоге >>> - пишет: t.me/insider_market/1465

#ROSN #inside

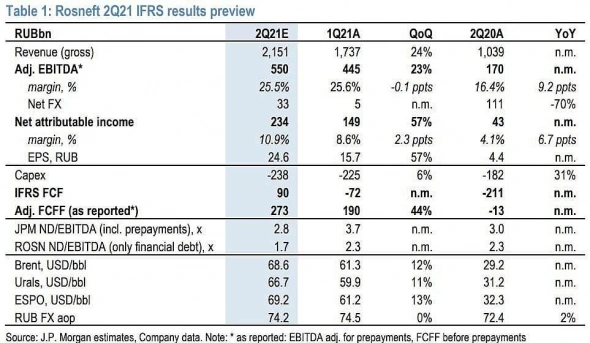

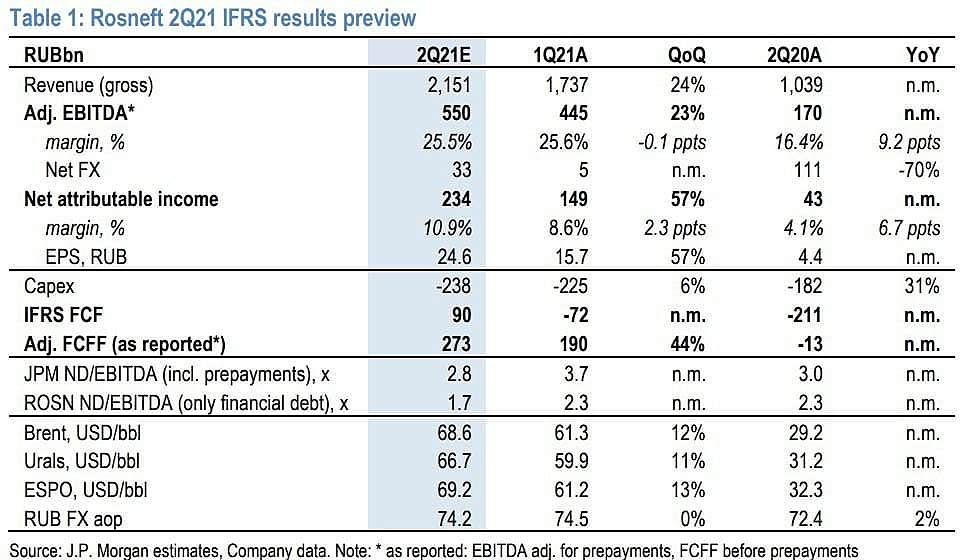

«Роснефть» опубликует результаты по МСФО за второй квартал 13 августа. Инвестбанкиры из JPMorgan ожидают, что они будут лучше смешанных показателей прошлого квартала, на которых сказались снижение добычи из-за продажи «хвостовых» активов и скидок на продажу нефти в Европу.

В целом банкиры сохраняют рейтинг OW по бумагам ROSN и считают, что большая часть возможностей «Восток Ойл» еще не заложена в стоимость, а текущая сильная нефтяная макроэкономическая среда способствует переговорам о продаже акций потенциальным партнерам.

Предварительные результаты:

Результаты «Роснефти» за второй квартал должны получить поддержку от улучшения нефтяных макроэкономических показателей (Urals в рублях — +11% кв / кв, до 4 950 руб / барр) и увеличением добычи нефти (+5% кв / кв, по данным Интерфакс / ЦДУ ТЭК).

По прогнозам JPM, выручка ROSN во втором квартале вырастет на 24% кв / кв, до 2151 млрд рублей. EBITDA должна составить 550 млрд руб. (+23% кв / кв). С учетом прибыли от курсовых разниц в размере 33 млрд рублей общая чистая прибыль по МСФО может составить 234 млрд рублей (+57% кв / кв), а по итогам полугодия — составит 383 млрд рублей. При выплате 50% мы получаем дивы в размере 18 рублей (доходность 3%).

Аналитики также ожидают сильный FCF. Несмотря на возможные увеличения капиталовложений по мере ускорения строительства «Восток Ойл», FCF может прибавить 44% кв / кв и достигнуть 273 млрд рублей.

#ROSN #market_update

Помимо отчета 13 августа также ожидается конференц-звонок с инвесторами.

На что обратить внимание:

«Восток Ойл»: ожидаем обновленную информацию о ходе строительства и геологоразведочных работ, а также планов на второе полугодие и 2022 год. Также ожидается, что ROSN предоставит комментарии по сделке с консорциумом Vitol (дата закрытия, условия), объявленной в июне (5% акций Востока будут проданы Vitol и Mercantile & Maritime.

Неплохо было бы получить информацию и по другим переговорам. Ранее Индия подтвердила, что рассматривает возможность присоединения к «Востоку» (https://t.me/insider_market/1460), и рассматривает инвестиции в размере $2–3 млрд.

Прогнозы: в контексте «Востока» рынки будут следить за прогнозами по капзатратам. В последнем прогнозе ROSN на 2021 финансовый год речь шла о 785 млрд рублей.

Возможно, руководство расскажет о планах по добыче на 21/22 финансовый год с учетом обновленных параметров сделки ОПЕК+. Ранее ROSN предполагала, что объем добычи должен сократиться на 5% в годовом сопоставлении из-за продажи «хвостовых» активов.

Роснефть 1 кв 2021

Весьма странно, что Сечин не продавил никаких льгот для Роснефти по сделке ОПЕК+. Добыча до сих пор на 17% ниже, чем год назад, причем по сравнению с 4 кв снижение на 5,6%, хотя квота РФ постепенно увеличивается. Я так понимаю, спад добычи в 1 кв происходит из-за передачи некоторых отработанных месторождений Худайнатову в обмен на сырьевую базу для Восток Ойла.

Влияние спада добычи на оборот компании: в 1 кв нефть в долларах выросла на 25% г/г, средний курс доллара 74,3 vs 66,4 руб/долл., а выручка компании на 1,2% ниже, чем год назад. Тем не менее спад частично (примерно на треть) обеспечен закрытием низкорентабельных активов, что благоприятно сказывается на общей эффективности компании – EBITDA выросла на 44% г/г. Маржа по EBITDA выросла до 25,1%, до кризиса за последние 5 лет средняя маржа была 24,2%.

Денежные потоки хорошие, увеличили CAPEX из-за Восток Ойла и при этом смогли почти на 100 млрд снизить долговую нагрузку только в 1 кв. 2021.

Благодаря обмену активов в Венесуэле на акции Правительства РФ средневзвешенное число акций в обращении упало почти на 11% до 9,5 млрд шт. Прибыль на акцию благодаря этому растет, за 1 кв уже заработали 15,7 руб, на дивиденды должно пойти 7,8 руб – это уже больше, чем за весь 2020 г. Но я не жду особой щедрости от ИИС, могут пожертвовать дивидендами в угоду интенсификации CAPEX в Восток Ойл, для государства это важнее нескольких десятков миллиардов, учитывая налоговые поступления Роснефти.

Дилетант, забрал 2 призРоснефть отчиталась по МСФО за 1 кв 21г

Чистая прибыль: 149 млрд руб. (-54% кв/кв; -156 млрд руб. убытка годом ранее). Чистая прибыль в квартальном сопоставлении сократилась почти в 2 раза, что связано с эффектом высокой базы 4-го кв. 2020 г., когда была отражена разовая прибыль от покупки Таймырнефтегаза.

Выручка: 1737 млрд руб. (+14,2% кв/кв; -1,2% г/г). Увеличение выручки квартал к кварталу связано преимущественно с ростом цен на нефть. Выручка по итогам I кв. 2021 г. была чуть ниже значения годом ранее из-за давления на объемы добычи со стороны сделки ОПЕК+. Но решение вопроса сокращения добычи по сделке ОПЕК++ Роснефть делает за счет дочерних компаний. Одна из главных пострадавших — Башкирская нефтянка.

Финансовый долг сократился на $4,6 млрд. г/г. Значение показателя чистый долг/EBITDA в долларовом выражении составило 2,2х (является одним из высоких показателей в отрасли)

EBITDA: 445 млрд руб. (+44% кв/кв; +22,3% г/г) — Капитальные затраты: 225 млрд руб. (+4,2% кв/кв; +21,6% г/г). Увеличение связано со снижением операционных, общехозяйственных и административных расходов, а также с ростом цен на нефть, положительным эффектом «обратного акциза», которые были частично скомпенсированы увеличением налогов: НДД и НДПИ.

Свободный денежный поток: 190 млрд руб. (-1,5% кв/кв; +1,6% г/г), приблизился к среднему за квартал значению докризисного 2019 г. Его рост г/г связан с увеличением операционного дохода.

Ориентировочная ДД за 1 пг 2021: 3-3,5% доходности. На сравнительно низкую див.доходность оказывают влияние долгосрочные инвестиционные горизонты.

Кап. затраты составили 225 млрд руб., + 22% г/г. Рост связан с началом реализации комплексного проекта «Восток Ойл». Этот проект гарантирует ей стабильность добычи и уровня прибыли в долгосрочной перспективе и обеспечивает конкурентное преимущество. «Восток Ойл», будет через 4 года дополнительно приносить 30 млн.т. нефти, качество которой будет превосходить сорт марки Brent и дешевле на $10

Алексей Иванович, забрал 1 приз!- #ROSN

9 сентября суд рассмотрит апелляцию Роснефти на взыскание 5,8 млрд рублей пошлин

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: