В ближайшие кварталы Роснефть высвободит оборотный капитал на сумму около $1-2 млрд - Sberbank CIB

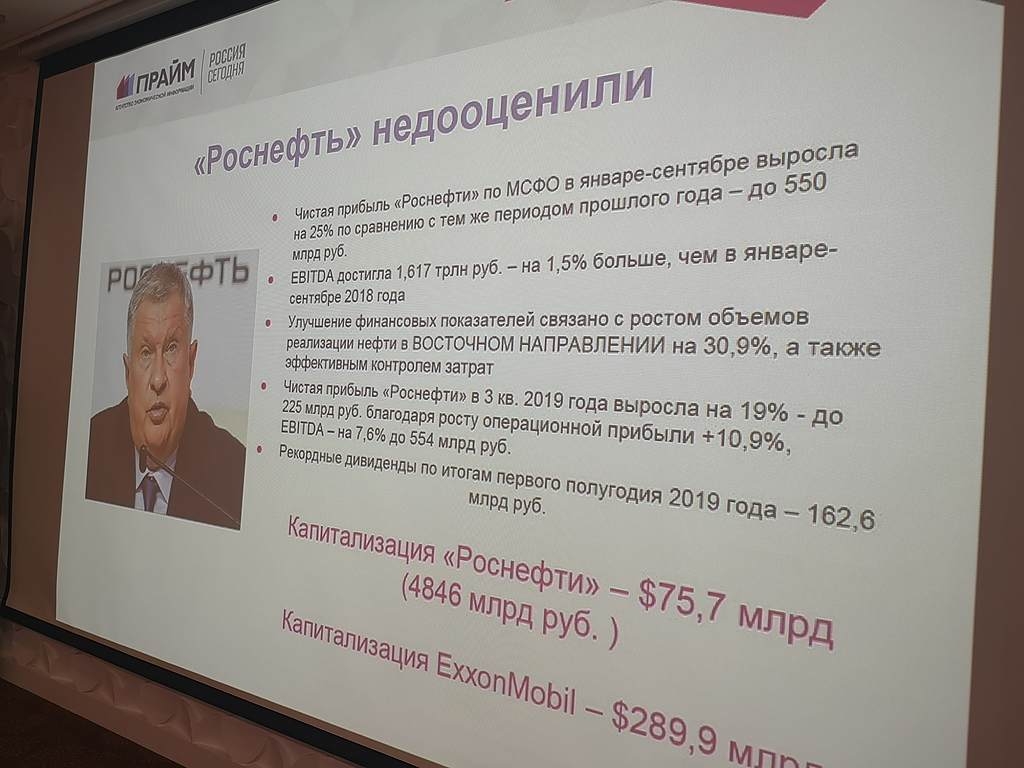

«Роснефть» вчера представила результаты за 3 квартал 2019 года. Относительно предыдущего квартала выручка компании за отчетный период увеличилась на 4%, до $35,1 млрд, EBITDA — на 8% до $8,6 млрд, чистая прибыль — на 15% до $3,5 млрд.

«Роснефть» добилась хороших результатов, несмотря на 10%-е квартальное падение мировых цен на нефть, а также очищенной экспортной цены нефти за вычетом НДПИ (до $17/барр), которая является ключевым индикатором прибыли нефтедобывающего сегмента. EBITDA совпала с нашей оценкой и на 6% превысила консенсус-прогноз Интерфакса. Как мы и ожидали, поддержку результатам оказало высвобождение запасов нефти, аккумулированных в результате инцидента на нефтепроводе «Дружба», а также повышение маржи нефтепереработки (цены на нефтепродукты снизились не так существенно, как на нефть). Дополнительную поддержку выручке обеспечило сохранение высокой активности в трейдинговом сегменте без заметных последствий для рентабельности на уровне EBITDA.

Чистая прибыль «Роснефти» в 3К19 увеличилась на 15% относительно 2К19 до $3,5 млрд, превысив наш прогноз на 7%, а консенсус-оценку Интерфакса — на 13%. Это стало возможно главным образом благодаря тому, что налог на прибыль и доля неконтролирующих акционеров в прибыли оказались ниже ожиданий. 3К19 стал вторым по счету кварталом, когда компания не зафиксировала существенных списаний в связи с обесценением активов — это должно благоприятно повлиять на рыночную оценку дивидендных выплат, которые будут осуществляться в следующем году.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций