Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

+33%, по объемам обгоняет газпром, кто все эти ПОКУПАТЕЛИ?)))

Сергей, не волнуйтесь, акций хватит на всех)

Роман Ранний, ну-да. сейчас успокоятся. возьмут калькулятор и пойдет откат. Но дешево точно не будет. Выйдут на разумную цену, с учетом дивов в перспективе. Где 100%, а где и 50%.

Alex64, это точно!

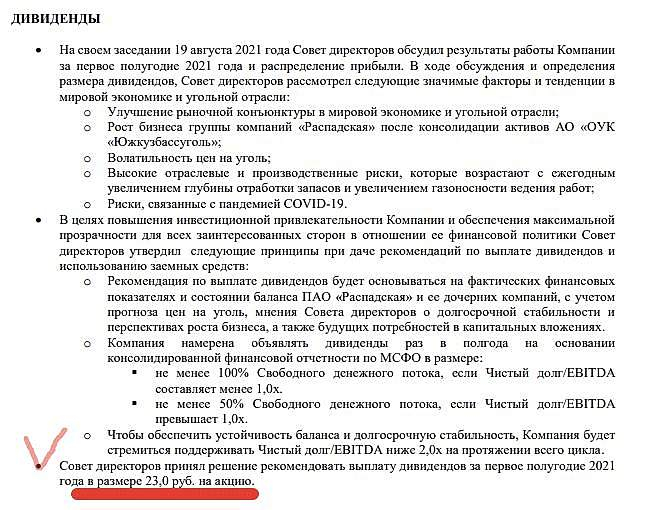

какой интересно ожидается FCF итогам года и какой средний за последние 4 года?

у меня средний в районе 20 млрд. вышел

но это совсем мало, 28.5 руб. дивов на акцию за год