Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций❗️❗ Распадская. Всё идет по нашему плану!

Компания отчиталась в долларах за 2024 год, так как компания — экспортер и получает значительную в...

Invest Assistance,

Итак вопрос — почему тогда растем ??????????????

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 113,6 млрд |

| Выручка | 130,6 млрд |

| EBITDA | -4,1 млрд |

| Прибыль | -20,1 млрд |

| Дивиденд ао | – |

| P/E | -5,6 |

| P/S | 0,9 |

| P/BV | 0,7 |

| EV/EBITDA | -25,2 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| 02/03 Отчет по МСФО за 2025 год | |

| Прошедшие события Добавить событие | |

❗️❗ Распадская. Всё идет по нашему плану!

Компания отчиталась в долларах за 2024 год, так как компания — экспортер и получает значительную в...

Компания отчиталась в долларах за 2024 год, так как компания — экспортер и получает значительную выручку в валюте, но мы переведем в рубли и посмотрим на результаты:

❌Выручка сократилась на 13,2% до 161,3 млрд рублей, даже девальвация рубля не помогла...

❌Операционная прибыль отрицательная (минус 10,5 млрд руб.)

❌Чистая прибыль отрицательная (минус 12,3 млрд руб.)

❗️Объем добычи рядового угля всех марок сократился на 2,1% и составил 18,5 млн тонн (здесь писали, какой был план по добыче на 2024 год, намного выше). А объем продаж сократился на 11% и составил 12,9 млн тонн угольной продукции.

Денежные средства и эквиваленты плюс краткосрочные депозиты сократились на 74% до уровня в 8,8 млрд руб.

Вот что сам менеджмент нам говорит👇

«В 2024 году угольная отрасль столкнулась с серьезными вызовами снижения цен на уголь и роста его себестоимости. Ключевыми факторами инфляции издержек стали: удорожание логистики, трудовых ресурсов, затрат на закупку оборудования и запчастей, а также рост налоговой нагрузки. Не добавляет оптимизма угольщикам нисходящий ценовой тренд и усиление санкционного давления».

, чистая прибыль ₽0,68 млрд (снижение в 18 раз)")

Дорогие подписчики, начинаем новую торговую неделю обзором финансовых результатов горнодобывающей компании Распадская, которая недавно представила годовую отчетность по МСФО и вновь вызвала разочарование у инвесторов. Давайте разбираться, почему у компании всё по-прежнему плохо и есть ли хоть какие-то позитивные сигналы на будущее. Начнем с ключевых показателей:

— Выручка: $1 743 млн (-21% г/г)

— EBITDA: $291 млн (-58% г/г)

— Чистый убыток: -$133 млн (против $440 млн прибыли г/г)

Телеграм канал Фундаменталка — обзоры компаний, ключевых новостей фондового рынка РФ

📉 По итогам 2024 года Распадская отчиталась о падении по всем ключевым финансовым показателям. Выручка показала снижение на 21% г/г — до $1,7 млрд на фоне падения цен на коксующийся уголь:

— средняя цена 1 тонны коксующегося угля в 2024 году составила $195,51, что на 24,7% ниже средней цены 2023 года и на 52,4% ниже средней цены 2022 года.

📉 В свою очередь EBITDA упала на 58% г/г — до $291 млн, а чистый убыток за год составил $133 млн:

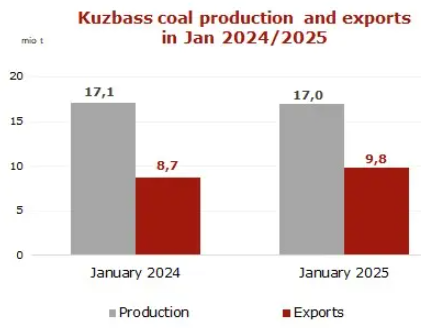

В январе 2025 года экспорт угля из России в Турцию вырос в два раза по сравнению с аналогичным месяцем 2024 года, составив 2,4 млн тонн. Этот рост стал возможен благодаря увеличению поставок через порты Азово-Черноморского бассейна, которые показали рост на 68% до 2,8 млн тонн. Эти показатели способствовали общему увеличению объемов угольного экспорта из России, который впервые с сентября 2023 года показал положительный результат (+5%), составив 16,1 млн тонн.

Однако, несмотря на рост поставок в Турцию, экспорт угля в другие страны, например, в Индию, остается на низком уровне, а поставки в Китай остаются стабильными. Проблемы с логистикой, низкие мировые цены на уголь и высокий рост стоимости перевалки продолжают оставаться серьезными вызовами для российских экспортеров.

По прогнозам экспертов, рост поставок в Турцию может быть временным, так как профицит предложения на рынке и конкуренция с добычей в Китае и Индии могут снизить объемы экспорта угля из России в 2025 году.

")

В 2022 году Распадская показала новый максимум на уровне 522,3 и минимум на отметке 165, при предыдущем максимуме 253,85 и минимуме 15,43. Эти значения указывают на потенциальное продолжение роста в ближайшие годы.

1) 30 — 250 — торговый диапазон цены, который пробит наверх на 100% до уровня 522,3, что означает выход цены наверх.

2) Возврат от к 250 и удержание уровня сверху, указывают на вероятное продолжение роста цены в годах, так как значение 250 из дорогого стало дешевым.

3) В любом движении минимум три волны — импульс — коррекция — импульс. На графике не хватает волны 3 для завершения движения.

4) 225,85 — локальное дно 2024 года, ниже которого тренд может смениться на нисходящий.

5) 670 — предполагаемая цель при реализации волны 3, что отражено на графике.

Заключение: В долгосрочной перспективе (годы) Распадская демонстрирует уверенный рост. Текущий месяц — это бар с узким диапазоном цен, что означает свечу успокоения в месяцах, и дает возможность купить актив по хорошей цене.

")

RASP — технический анализ: прогноз цены на 22.02.2025 (М)

Уровень 270 является сильным зеркальным уровнем, за который идет борьба уже восьмой месяц подряд. Это подтверждает его значимость и силу.

Остановка снижения цены, пробой и тест уровня 270 сверху указывают на силу покупателей. Это сигнализирует о возможном развороте тренда вверх в ближайшие месяцы.

📈 Постепенный рост максимальных и минимальных значений цены говорит о формировании долгосрочной восходящей тенденции. Это характерно для набора длинной позиции, в отличие от короткой, где картина была бы зеркальной.

✅ Бычье поглощение на дневных графиках и закрытие недели выше уровня 270 подтверждают сигнал о развороте цены вверх и продолжении роста.

💡 Большой запас хода цены до 350–500 рублей делает покупку акций Распадской крайне выгодной.

Заключение:

В долгосрочной перспективе (годы) Распадская демонстрирует уверенный рост. В среднесрочной перспективе (месяцы) наблюдается разворот тренда вверх и удержание покупателями ключевого уровня 270. Исторические данные указывают на потенциал роста цены до 350–500 рублей, что отражено на графике.

Торговля на новостях — это не только анализ отчетности, но и понимание того, как реагирует рынок. В этом разборе делюсь своими сделками по «Распадской» и «Мечелу», где технические и фундаментальные факторы говорили в пользу падения, но реальность оказалась иной. Почему акции не пошли вниз даже после слабых финансовых результатов? Какие уроки можно вынести из этой ситуации? Разбираем детально.

Сделки

– Распадская: шортил акции после ретеста уровня снизу, ожидая слабого отчёта и отказа от дивидендов за 2024 г. по техническим и финансовым причинам. Логика была простой: плохая отчётность и рекомендация не платить дивиденды должны были усилить нисходящий тренд.

Совет директоров действительно рекомендовал не выплачивать дивиденды. Компания завершила год с чистым убытком $133 млн против прибыли $440 млн годом ранее. Выручка Распадской упала за II пол. 2024 г. на 24% г/г, свободный денежный поток составив минус $253 млн.

Несмотря на это, акции выросли в пятницу на закрытии шортов. Ожидал, что после этого движение вниз продолжится, но этого не произошло. Закрыл позицию по 270,1 руб., не дожидаясь стоп-лосса. Вечером акции вынесли вверх более чем на 6% на тонком рынке после очередных заявлений Трампа.

Крупнейший в РФ производитель угля отчитался по МСФО за 2024 год

Распадская (RASP)

Результаты:

— выручка: $1,7 млрд (-21% год к году);

— EBITDA: $291 млн (-58%);

— чистый убыток: $133 млн (против прибыли за 2023 год в $440 млн);

— капвложения: $294 млн (+34%);

— чистый долг: -$39 млн (против -$304 млн на конец 2023 года).

Объем добычи угля по итогам года снизился на 2%, до 18,5 млн тонн. Объем продаж сократился на 11%, до 12,9 млн тонн угля. Распадская отмечает, что не смогла полностью выполнить свои производственные планы.

Совет директоров компании рекомендовал акционерам не выплачивать дивиденды за 2024 год. Производитель угля последний раз платил инвесторам по итогам 9 месяцев 2021 года.

Бумаги Распадской (RASP) растут на 2%.

🚀Мнение аналитиков МР

Еще один негативный отчет

Снижение операционных показателей на фоне низких цен на продукцию привело к тому, что упали и финансовые показатели.

ухахахахааха, а бумага прет в вверх! все поменялось в этом мире )))

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.