Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-Начну как обычно с Ebitda:

Данный показатель растёт четвёртый год.В первом полугодии 2017, если смотреть в рублях, то показатель упал по сравнению с аналогичным периодом 2016, но это всё из-за окрепшего рубля, в долларах рост.

-Чистая прибыль также растёт каждый год после убыточного 2014.В 1 полугодии 2017 ЧП выросла на 20% по сравнению с 1 полугодием 2016.

ЧП в млн $

-Чистый долг в долларовом выражении в этом году упал до 3084 млн$ по данным компании.Что позволило выплатить дивиденды за первое полугодие 2017 в размере 104.3 рублей, в первые с 2014 года.

-Дивидендная политика компании: Выплата дивидендов в размере 30% от Ebitda, если NetDebt/Ebitda менее 2.5.

-Мировой рынок золота:

Здесь трудно что то прогнозировать.Золото это защитный актив, и если где то начнётся кипишь, то золото ещё вырастет в цене.Лично я жду финансовый кризис в штатах в ближайшие пару лет.

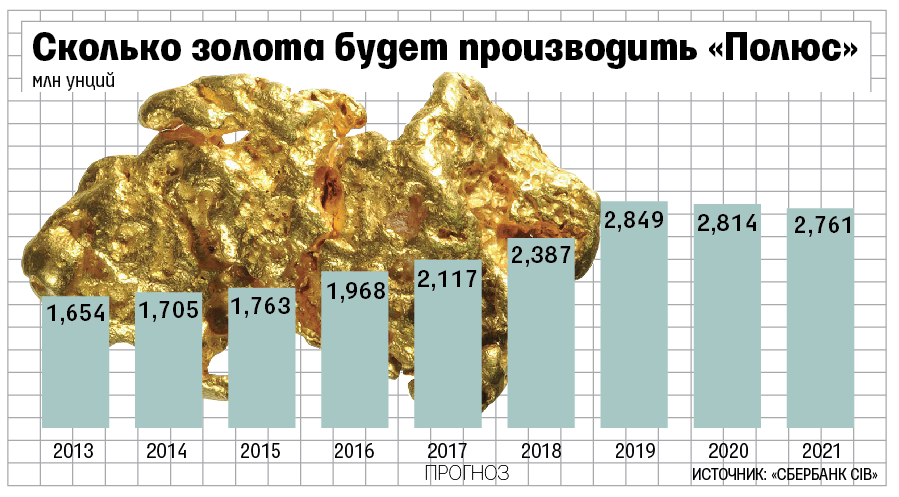

-Все уже слышали про Наталку, которая даст примерно +450 тыс.унций в годовом выражении или + 25% к имеющейся мощности, но эффект от этого будет только по итогам 2019 года.

-Растущий бизнес:

Общий объём производства растёт в среднем на 7% третий год подряд.

Объём добычи также рост по сравнению с прошлым годом примерно на 20%.

Ebitda растёт четвёртый год подряд, за ней растёт и прибыль компании.

Долг гасится.

-Мультипликаторы:

EV/Ebitda ltm в рублях безумно дорого-9 годовых прибылей.В долларах меньше, но всё равно дорого-6

NetDebt/Ebitda ltm($)=у меня получилось 2.8, по данным компании чуть менее 2.Не много, плюс стали платить дивы.

-Выводы:

Для меня дороговато.Эффект от Наталки акционеры ощутят только через два года, также цены на золото очень непредсказуемы.Если компания подешевеет на ближайшей коррекции раза в два, то обязательно куплю, а пока вне моего портфеля.

Прошлые мои обзоры можно посмотреть здесь