Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСтанислав Рабец, Полюс никогда не будет платить высокие дивиденды. Даже по договору с китайской Fosun, которые покупают/купили 15% пакет Полюса. Полюс обязаются платить китайцам в 2017-2019гг. по 245 руб на акцию (по текущей 5,5%). Дивы вроде неплохие, но и не такие уж большие — средние.

Это уже с учетом нового количества акций Полюс 127 545 429 шт.

| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 2 913,8 млрд |

| Выручка | 712,8 млрд |

| EBITDA | 517,8 млрд |

| Прибыль | 314,2 млрд |

| Дивиденд ао | 106,85 |

| P/E | 9,3 |

| P/S | 4,1 |

| P/BV | 11,1 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 5,0% |

| Полюс Календарь Акционеров | |

| 06/05 ВОСА по дивидендам | |

| Прошедшие события Добавить событие | |

Полюс акции

2141.4₽ -0.4%

-

Тимофей Мартынов, так цену же задернули. Если разместят столько же в районе текущих, сколько скупили от 1000, то они реально с прибылью, несмотря на долг. Я полагал изначально, что топы свои акции продавать на вершине хотят, а они честное SPO обещают.

Тимофей Мартынов, так цену же задернули. Если разместят столько же в районе текущих, сколько скупили от 1000, то они реально с прибылью, несмотря на долг. Я полагал изначально, что топы свои акции продавать на вершине хотят, а они честное SPO обещают. Станислав Рабец, согласен.

Станислав Рабец, согласен.

Хитрый Прохоров всегда вместо того чтобы бизнес развивать, какие-то манипуляции с акциями выделывал.

Ну люблю я байбеки на заемные средстваТимофей Мартынов, это есть в корп. презентации на сайте. Это была ликвидация казны, купленной в рамках бай бека.

Vladimir K, ого, какие вы внимательные) И как только обратили на это внимание? Или это было в новостях?

Я только не понимаю, зачем было выкупать акции, чтобы теперь SPO проводить?? Тимофей Мартынов, это есть в корп. презентации на сайте. Это была ликвидация казны, купленной в рамках бай бека.

Тимофей Мартынов, это есть в корп. презентации на сайте. Это была ликвидация казны, купленной в рамках бай бека.- Тимофей Мартынов, так там же и взял. Они проводили выкуп, полагаю, что он и послужил драйвером роста котировок. А заодно и долг нарастили.

У меня, как у норильчанина, много знакомых с такими бумагами на руках, вот и посматриваю иногда. Сам бы продал все по текущим, не верю я в стабильность их дутого роста. А народ ждет щедрых дивидендов.

Я продал имевшиеся ГМК и Полюс несколько лет назад по 12000 и 1000 примерно. В итоге получается, что с Полюсом поторопился. Тимофей Мартынов, они случайно выкупа и погашения не проводили после этого? До уровня, скажем, 127 545 429 акций? 13.04.2017

Станислав Рабец, да я вот не знаю.

Есть ссылка на инфу? Марэк тут приводит ссылку.

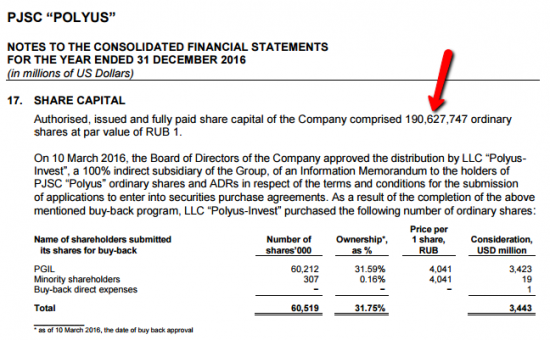

А ты где взял цифру? «127 545 429 акций»- Тимофей Мартынов, Может вы и правы, и дивиденды за 2016г. Полюс действительно будет выплачитвать из указанного в отчете за 2016г., 190 627 747 акций.

Но с апреля 2017г. у Полюса поменялось количество акций

127 545 429 http://moex.com/n15630/?nt=0 http://moex.com/s909 - Тимофей Мартынов, они случайно выкупа и погашения не проводили после этого? До уровня, скажем, 127 545 429 акций? 13.04.2017

редактор Боб, Получается, что дивиденды Полюса за 2016г. 157,3 руб на акцию. Доходность 3,5% по текущей — прямо скажем, не густо.

Марэк, у меня получилось 105,25 руб.

я делил сумму дивидендов 20062 млн руб на число акций 190,6 млн.

Вот данные из их отчета за 16 год

Полюс - СД рекомендовал утвердить дивиденды по итогам 2016 г. в объеме 20,062 млрд руб., или $354 млн.

Полюс - СД рекомендовал утвердить дивиденды по итогам 2016 г. в объеме 20,062 млрд руб., или $354 млн.

Совет директоров Полюс рекомендовал утвердить дивиденды по итогам 2016 г. в объеме 20,062 млрд руб., или $354 млн.Размер дивидендов на одну акцию определяется пропорционально общему количеству размещенных акций, принадлежащих акционерам ПАО «Полюс» по состоянию на конец операционного дня даты составления списка лиц, имеющих право на получение дивидендов по результатам 2016 финансового года.

ГОСА — 30 июня.

Закрытие реестра под дивиденды — 17 июля

Решение- У Полюса зарегистрирована допэмиссия на 28,6 млн акций. В рамках этой сделки может быть размещено 5,2 млн акций из нее

Полюс объявил SPO на 7% акций, планирует привлечь $400 млн, остальное получит акционер

Полюс официально объявило о проведении SPO на 7% акций. Как следует из сообщения компании, бумаги в рамках размещения предложит как сам Полюс, так и его контролирующий акционер — компания Polyus Gold International Limited (PGIL), бенефициаром которой является сын Сулеймана Керимова Саид. В рамках предложения Полюс планирует привлечь $400 млн, остальное получит PGIL. Инвесторам будут предложены акции, которые имеют листинг на Московской бирже и GDS, которые будут допущены к торгам на Лондонской бирже.

Инвесторам предлагается небольшой пакет, т.к. из 7% часть может быть выкуплена по преимущественному праву миноритариями. Т.е. дополнительно в рынок может быть размещено около 3,5-3,7%. Однако это позволяет повысить free float до 10%, что на текущий момент является основной целью Полюса. В целом, мы позитивно смотрим на компанию, если запуск Наталки (в 2018 году) будет удачным, то стоимость Полюса можно оценить в 12,9 млрд долл. (+29% к текущей цене). Отметим, что у Полюса зарегистрирована допэмиссия на 28,6 млн акций (текущий УК – 127,5 млн акций). В рамках этой сделки может быть размещено 5,2 млн акций из нее.

Промсвязьбанк - Polyus - время для размещения акций выбрано неплохо, золото продолжает рост (+13% с начала года) на политической нестабильности.

Polyus объявил о продаже акций в Москве и Лондоне

Polyus ожидает привлечь приблизительно $400 млн от продажи новых акций в рамках вторичного размещения не менее 7% акций. Дополнительные средства от продажи существующих акций могут пойти контролирующему акционеру компании, семье Керимова. Как сообщают Ведомости, предварительный диапазон цены для размещения составляет $10-13 млрд. Отдельной строкой, в понедельник Polyus повысил свой прогноз по производству до 2,35-2,4 млн унций в 2018 и 2,8 млн унций в 2019, ранее был озвучен прогноз 2,7 млн унций к 2020.

Мы считаем, что размещение Polyus может обеспечить привлекательное участие в активах с одним из самых низких показателей производственной себестоимости в мире, а также с сильным профилем роста. Время для размещения выбрано неплохо, золото продолжает рост (+13% с начала года) на политической нестабильности. Мы также обращаем внимание на недавние изменения в дивидендной политике, которые делают ее более предсказуемой и прозрачной. Тем не менее инвесторы помнят недавний делистинг Polyus с Лондонской биржи, а также события в еще одном активе Керимова, Уралкалии, что может стать для размещения ложкой дегтя в бочке меда. Предполагаемый диапазон оценки соответствует 8,5-10,5x по EV/EBITDA 2016, что представляется адекватным уровнем по сравнению с 8,5x у Polymetal и 10,7x у аналогов с крупной капитализацией. Объемы торгов в акциях Polyus в настоящий момент невысоки, и у нас нет официальной рекомендации по акциям компании.

АТОН - Полюс - перед SPO инвестбанкиры Sberbank CIB и ВТБ Капитал оценили компанию в диапазоне $10,1-13,1 млрд

Согласно оценкам Sberbank CIB, компания Полюс оценивается в $10,8-13,1 млрд. Такая оценка проводилась перед предстоящим SPO Полюса.

По оценке другого организатора SPO — ВТБ Капитал — компания стоит $10,1-13,1 млрд.

ТАСС - Полюс - 25 мая реализовал опцион на 3,6% в СП СЛ Золото (разработка месторождения Сухой лог)

Полюс 25 мая реализовал опцион на 3,6% в СП СЛ Золото по разработке крупнейшего в России месторождения золота Сухой Лог.

После регистрации сделки доля Полюса вырастет до 54,6%, доля Ростеха сократится до 45,4%.

Суммарно Полюса примерно перераспределится доля в 23,9%.

Финанз - Полюс - планирует увеличить капзатраты в 1,7 раза г/г в 2017 г

Полюс планирует в 2017 году увеличить капзатраты в 1,7 раз /г, до $781 миллиона.Из них, $321 миллион подйет на поддержание действующих мощностей, $439 миллионов — на развитие, включая освоение Сухого Лога.

Капзатраты в 2018 году оцениваются на уровне $577 миллионов ($390 миллионов на развитие и $136 миллионов — на поддержание).

В 2019 году капзатраты могут составить $461 миллион: $279 миллионов на развитие, на поддержание — $147 миллионов.

Прайм - Дивидендная политика Polyus может измениться после продажи 10% китайским инвесторам (минимальная выплата $550 млн)

Polyus планирует выплатить в качестве дивидендов за 2016 $354 млн

Эта сумма включает в себя $254 млн регулярных дивидендов за 2016 и $100 млн специальных дивидендов после продажи доли в месторождении Нежданинское. Отдельной новостью, Polyus ожидает, что общее производство золота вырастет до 2,35-2,40 млн унций в 2018 и до 2,9 млн унций в 2019.

Дивидендная доходность 3,5% соответствует ожиданиям, на наш взгляд. Дата закрытия реестра предварительно намечена на период с 10 по 20 июля. Напоминаем, что дивидендная политика Polyus может измениться после продажи 10% китайским инвесторам (минимальная выплата $550 млн).

АТОН - Полюс - планирует в рамках SPO разместить 7% акций на Лондонской фондовой бирже и Московской бирже.

Полюс планирует в рамках SPO разместить 7% акций на Лондонской фондовой бирже и Московской бирже.

Ранее в апреле сообщалось, что Полюс планирует провести SPO в мае-июне текущего года одновременно на Московской и Лондонской биржах.

Прайм - Полюс - СД рекомендовал дивиденды в сумме $354 миллиона и подтвердил прогноз производства на 2017 - 2019 гг

Совет директоров Полюса рассмотрел и предварительно одобрил размер дивидендов, который намерен рекомендовать акционерам к утверждению, дивидендные выплаты составят в общей сложности $354 миллиона в рублевом эквиваленте. В эту сумму включены:- регулярный дивиденд за финансовый год, закончившийся 31 декабря 2016 года, в размере $254 млн, что составляет 30% от EBITDA Компании за второе полугодие 2016 года и соответствует дивидендной политике, предусматривающей выплату дивидендов на полугодовой основе; а также

- специальный дивиденд в размере $100 млн в связи с успешной продажей Группой доли в Нежданинском месторождении. Данный актив находился в стадии геологоразведки в рамках СП с Polymetal и не генерировал денежный поток.

Условием выплаты дивидендов является одобрение Советом рекомендации акционерам по размеру дивиденда, а также одобрение выплаты дивидендов на ГОСА, которое состоится 30 июня 2017 года.

Дата, на которую определяются лица, имеющие право на получение дивидендов, ожидается в период с 10 по 20 июля 2017 года.

Компания подтверждает свой прогноз производства 2017-2019 ггБазируясь на операционных результатах 1 квартала 2017 года, Компания подтверждает прогноз производства на 2017 год в объеме 2,075—2,125 млн унций. С учетом ожидаемого завершения в 2017 году большей части проектов развития действующих активов и планируемого до конца этого года запуска производства на Наталкинском месторождении, Полюс ожидает дальнейшего увеличения совокупного производства золота до 2,35—2,4 млн унций в 2018 году и до 2,8 млн унций в 2019 году.

пресс-релиз - Полюс - в настоящее время не имеет планов по продаже крупных пакетов своих акций стратегическим инвесторам

Полюс в настоящее время не имеет планов по продаже крупных пакетов своих акций стратегическим инвесторам — сообщает генеральный директор компании П. ГрачёвВ отношении размера продаваемого пакета (сделка с Fosun — ред.), это то, к чему стороны пришли за год переговоров. Я не отрицаю, что у этого вопроса была некая динамика относительно первоначальных намерений, но пришли к тому, к чему пришли, и я считаю, что это хороший результат

Прайм - Аналитики считают, что SPO Полюсу необходимо для улучшения ликвидности акций компании (и соответственно выполнения требования биржи)

Полюс может предложить до 10% в рамках SPO в ближайшие недели — источники

Полюс может предложить рынку до 10% в рамках SPO в ближайшие недели, сообщили Интерфаксу несколько источников, знакомых с планами компании. SPO пройдет на Московской бирже и LSE, сказал один из них. О сделке может быть объявлено в ближайшие 2-3 недели, сообщил другой собеседник агентства. Еще в апреле прошлого года Московская биржа авансом включила акции Полюса в высший котировальный список. Формально для получения I и II уровней листинга free float компании должен быть не менее 10%, тогда как у Полюса он сейчас составляет 6,76%.

Компания не уточняет, какие акции будут предложены рынку. Текущего акционера Polyus Gold International Limited или бумаги дополнительной эмиссии (до 15% от УК, была одобрена в декабре 2016 года). Мы считаем, что SPO Полюсу необходимо для улучшения ликвидности акций компании (и соответственно выполнения требования биржи), т.к. в дальнейшем золотодобытчик может еще прибегнуть к размещению бумаг. Например, для финансирования проекта Сухой лог.

Промсвязьбанк - Полюс - гарантированный дивиденд на ближайшие пять лет

10% акций ПАО «Полюс» продано стратегическому инвестору

PGIL, материнская компания ПАО «Полюс» (PLZL RX – без рекомендации), завершила сделку по продаже 10% акций Полюса консорциуму китайских инвесторов во главе с Fоsun Group, сообщили «Ведомости». Сумма сделки – 886,9 млн долл. Кроме того, консорциум получил и годовой опцион на покупку еще 5% акций по цене 77,6628 долл./акция.

Гарантированный дивиденд на ближайшие пять лет. Рыночная капитализация компании составляет около 9,9 млрд долл., то есть консорциум приобрел акции с 10-процентным дисконтом к текущей стоимости компании, а опцион оценен по рынку. Чистый долг Полюса на конец 1 кв. 2017 г. составлял 3,1 млрд долл. За год он снизился на 340 млн долл., а долговая нагрузка (Чистый долг/12М EBITDA) – с 2,5 до 2,0. Текущая дивидендная политика компании предусматривает выплату дивидендов в размере 30% от EBITDA, но только в том случае, если Чистый долг/EBITDA не превышает 2,5. Соглашение с новыми акционерами предусматривает выплату годовых дивидендов в размере не менее 500 млн долл. в 2017–2019 г. и 650 млн долл. в 2020–2021 гг., или 30% от EBITDA за год (в зависимости от того, какой из параметров будет больше). Таким образом, акции компании гарантируют минимальную дивидендную доходность около 5% по текущей цене.

Уралсиб - Fosun покупает Полюс с дисконтом к рынку в 11%

Fosun покупает 10% Полюса и получает опцион на 5%, общая сумма сделок может составить $1,4 млрд

Компания Fosun китайского миллиардера Го Гуанчана покупает 12 млн 561 тыс. 868 акций (10%) Полюс по цене $70,6025 за акцию, сообщила Polyus Gold International Limited — материнская компания Полюса и продающая сторона сделки. В общей сложности это составляет $887 млн. Также Fosun получает опцион на 5% Полюса по $77,6628 за акцию, то есть примерно на $488 млн. Сумма двух сделок, таким образом, до $1,375 млрд.

Fosun покупает Полюс с дисконтом к рынку в 11%, что может быть связано с более ранними договоренностями по цене сделке. Цена опциона близка к текущей рыночной стоимости. Мы оцениваем справедливую стоимость акций компании в 100 $/акцию, что дает потенциал роста в 28% к текущей цене. Правда, эта цена учитывает успешный запуск Наталки (без нее Полюс оценен справедливо). В рамках сделки компания взяла на себя обязательство выплатить в течение 2017- 2021гг дивиденды не менее $2,95 млрд. Таким образом, Fosun за 5 лет компенсирует треть потраченной суммы. К текущей цене дивидендная доходность оценивается в 5,5%

Промсвязьбанк

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: