Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПоявился сигнал для инвестиционных покупок:

www.itinvest.ru/analytics/reviews/idea/10484/

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 946,9 млрд |

| Выручка | 578,5 млрд |

| EBITDA | 218,9 млрд |

| Прибыль | 116,7 млрд |

| Дивиденд ао | 561 |

| P/E | 8,1 |

| P/S | 1,6 |

| P/BV | 4,4 |

| EV/EBITDA | 5,5 |

| Див.доход ао | 7,7% |

| ФосАгро Календарь Акционеров | |

| 02/04 МСФО за 2025 год | |

| 02/04 Возможно СД рассмотрит рекомендацию по дивидендам | |

| Прошедшие события Добавить событие | |

ФосАгро акции

7312₽ -0.46%

-

А я сегодня продавал. Средняя цена 2525р. после вычета комиссии брокера. Сократил долю ФосАгро в портфеле акций на 0,076%. Если завтра опять будет расти — буду продавать и покупать что-нибудь подешевле.

Запрягли – поехали!, Приветствую нового участника нашего форума! Расскажите как к нам попали?

Тимофей Мартынов, Взаимно приветствую. Заходил иногда на СмартЛаб без регистрации, но вот решил, что если что-то сумнительное напишу в блоге или комментариях, то меня не закидают участники гнилыми яблоками

А я сегодня продавал. Средняя цена 2525р. после вычета комиссии брокера. Сократил долю ФосАгро в портфеле акций на 0,076%. Если завтра опять будет расти — буду продавать и покупать что-нибудь подешевле.

Запрягли – поехали!, Приветствую нового участника нашего форума! Расскажите как к нам попали?А я сегодня продавал. Средняя цена 2525р. после вычета комиссии брокера. Сократил долю ФосАгро в портфеле акций на 0,076%. Если завтра опять будет расти — буду продавать и покупать что-нибудь подешевле.

Запрягли – поехали!, ого, на 0,076%, а в деньгах это сколько, если не секрет?

not iron яй-цы, Про сколько — вопрос не комфортный, да и у всех понятие много-мало разное. Если впахивать с утра до глубокой ночи, то у всех будет много

А я сегодня продавал. Средняя цена 2525р. после вычета комиссии брокера. Сократил долю ФосАгро в портфеле акций на 0,076%. Если завтра опять будет расти — буду продавать и покупать что-нибудь подешевле.

Запрягли – поехали!, ого, на 0,076%, а в деньгах это сколько, если не секрет?- А я сегодня продавал. Средняя цена 2525р. после вычета комиссии брокера. Сократил долю ФосАгро в портфеле акций на 0,076%. Если завтра опять будет расти — буду продавать и покупать что-нибудь подешевле.

Эх, продал после отчета в надежде откупить по 2450… Не успел:(

Саша, та не бери в голову, раз 10 ещё успеешь.

- Наконец дошли руки забить квартальные данные Фосагро МСФО в табличку:

smart-lab.ru/q/PHOR/f/q/MSFO/ Скупка Фосагро

Кто-то методично скупает Фосагро до 2450 по 1 лоту в секунду. Похоже идет набор позы.

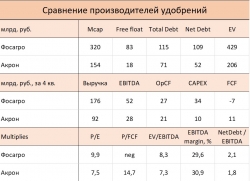

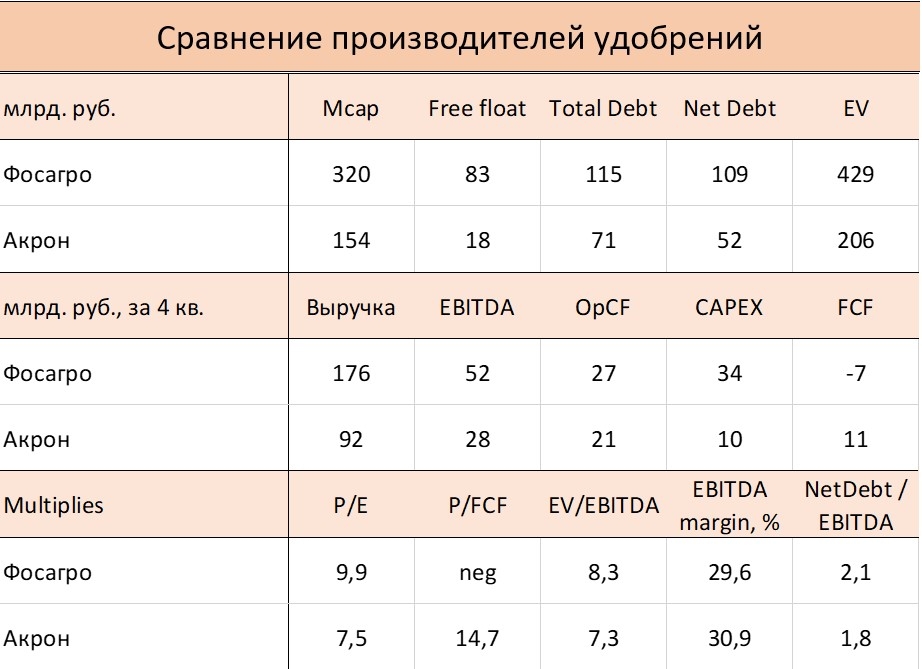

Bazilius, не рановато? в мае ИМХО подешевле будет. Сегодня Акрон неплохо отчитался. Явно подешевле выглядит сейчас в сравнении с Фосагро t.me/russianmacro/444. Единственный минус — низкая ликвидность акций. Но если вдруг продаст висящие на балансе 19.8% в польской Grupa Azoty, то это 18% к цене его акций.

Сегодня Акрон неплохо отчитался. Явно подешевле выглядит сейчас в сравнении с Фосагро t.me/russianmacro/444. Единственный минус — низкая ликвидность акций. Но если вдруг продаст висящие на балансе 19.8% в польской Grupa Azoty, то это 18% к цене его акций.

Подробности отчётности Акрона в канале MMI t.me/russianmacro

Фосагро - ожидает роста производства удобрений в 2017 г на 14%, в 2018 г – на 10%

Фосагро - ожидает роста производства удобрений в 2017 г на 14%, в 2018 г – на 10%

Рост производства удобрений группы Фосагро по итогам 2017 года может составить 14%, по итогам 2018 года – 10%.

Генеральный директор компании Андрей Гурьев.«В этом году мы сделаем плюс 14% в вале производства и в следующем – плюс 10% относительно 2017 года. Независимо от ценовой конъюнктуры и курса рубля, цена на нашу продукцию одна из самых низких»

«Очевидно, что пик падения цен, который произошел в этом году, пройден и пройден успешно».

Прайм

- ФосАгро - высокие дивиденды в ближайшее время маловероятны

Результаты за 3 кв. 2017 г. по МСФО: рентабельность выросла относительно предыдущего квартала

EBITDA снизилась на 22% год к году. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 3 кв. 2017 г. по МСФО. Выручка сократилась на 2% год к году до 47 млрд руб. EBITDA упала на 22% год к году, составив 13,6 млрд руб., что на 3% выше консенсус-прогноза. Рентабельность по EBITDA снизилась на 9 п.п. относительно уровня годичной давности до 29%, превысив, тем не менее, значение предыдущего квартала. Чистая прибыль упала на 41% год к году до 7,3 млрд руб., а чистая прибыль, скорректированная на положительную курсовую разницу из-за укрепления рубля в 3 кв. 2017 г., составила 5,8 млрд руб. Чистый долг с начала года вырос на 4% до 109 млрд руб., а коэффициент Чистый долг/EBITDA за 12 мес. повысился до 2,1.

Финансовые показатели под давлением из-за падения цен. За 9 мес. 2017 г. свободный денежный поток сократился почти в шесть раз из-за снижения прибыльности, инвестиций в оборотный капитал и относительно высоких капзатрат. Новые установки по производству аммиака и карбамида работают в тестовом режиме с июля и августа соответственно и уже произвели почти 140 и 70 тыс. т продукции в 3 кв. текущего года. Менеджмент полагает, что долговая нагрузка сейчас находится на пике и в дальнейшем будет снижаться. Во вторник компания сообщила, что капвложения в 2018–2019 гг. запланированы на уровне 25 млрд руб. в год, что сравнимо с капзатратами за 9 мес. 2017 г. Инвестпрограмма будет направлена на строительство новых производств серной и азотной кислоты, а также сульфата аммония с завершением работ в 2019 г. на производственной площадке в Череповце и расширение мощностей апатит- нефелиновой фабрики в Кировске до 9 млн т в 2018 г. Кроме того, планируются инвестиции в расширение парка ж/д подвижного состава. Менеджмент выразил умеренный оптимизм в отношении цен на удобрения, поддержку которым будут оказывать высокие цены на сырье.

Способность генерировать денежный поток вырастет после завершения инвестиционного цикла. Консолидированные показатели рентабельности снизились год к году, но отмечается некоторое улучшение по сравнению с предыдущим кварталом. Компания находится в конце инвестиционного цикла, и по завершении основных проектов ее способность генерировать свободный денежный поток увеличится. Но, по-видимому, высокие дивиденды в ближайшее время маловероятны, поскольку снижение долговой нагрузки будет иметь больший приоритет. Совет директоров рекомендовал собранию акционеров одобрить выплату дивидендов в размере 2,72 млрд руб. (21 руб./акция), что составляет 47% от скорректированной чистой прибыли и предполагает дивидендную доходность менее 1%. Опубликованные результаты, на наш взгляд, умеренно негативны для котировок акций компании.

Уралсиб - Не долго свадьба веселилась… Здравствуй до боли знакомый Боковик, не на один месяц, пошел-ка я по-немногу на выход %-ов на 30. Ну никак не получается проникнуться идеологией долготерпимости братства им. Клоченка.

- ФосАгро - текущая ситуация для производителей удобрений не выглядит благоприятной

EBITDA ФосАгро в III квартале упала на 22%, до 13,6 млрд руб.

EBITDA ФосАгро в III квартале 2017 года упала на 22% год к году — до 13,6 млрд рублей, сообщила компания. В долларовом выражении EBITDA компании просела на 15% и составила $231 млн. Рентабельность по EBITDA составила 29% против 38% за аналогичный квартал 2016 года. Выручка ФосАгро за III квартал повысилась на 2% — до 46,5 млрд рублей ($787 млн). Скорректированная чистая прибыль сократилась на 46% и составила 5,8 млрд рублей ($98 млн). С учетом прибыли от курсовых разниц чистая прибыль компании составила 7,3 млрд рублей (-41% год к году).

Результаты ФосАгро оказались близки к ожиданиям рынка. В тоже время позитивными их назвать нельзя. Рентабельность компании снижается, динамика выручки слабая. Компании удалось удержать снижение выручки лишь благодаря наращиванию объемов производства и продаж (на 10%), это нивелировало падение средней цены реализации. В целом, текущая ситуация для производителей удобрений не выглядит благоприятной, снижение цен на с/х товары не стимулирует их к покупкам.

Промсвязьбанк

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: