Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийФосагро - выпуск продукции за 2019 год вырос на 6,1%

ПАО «ФосАгро» сообщает, что за 4 квартал 2019 г. объем продаж удобрений вырос на 16% по сравнению с аналогичным периодом 2018 г. – до 2,3 млн тонн.

Объем производства удобрений в 4 квартале 2019 года вырос на 2,8% к аналогичному периоду 2018 года и составил 2 358,9 тыс. тонн.

Объем производства апатитового и нефелинового концентратов в 4 квартале 2019 года вырос на 3,2% к аналогичному периоду 2018 года и составил 2 897,0 тыс. тонн.

Объем реализации фосфорсодержащих удобрений в 4 квартале 2019 года вырос на 16,6% к аналогичному периоду 2018 года и составил 1 738,4 тыс. тонн.

Объем реализации азотных удобрений в 4 квартале 2019 года увеличился на 14,5% к аналогичному периоду 2018 года и составил 537,1 тыс. тонн.

Выпуск удобрений и кормовых фосфатов за 2019 год вырос на 6,1% к уровню 2018 года и достиг рекордных 9 521,8 тыс. тонн.

За 2019 год выпуск апатитового и нефелинового концентратов вырос на 5,8% к уровню 2018 года и достиг 11 694,7 тыс. тонн.

Авто-репост. Читать в блоге >>>

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 828,8 млрд |

| Выручка | 578,5 млрд |

| EBITDA | 218,9 млрд |

| Прибыль | 116,7 млрд |

| Дивиденд ао | 561 |

| P/E | 7,1 |

| P/S | 1,4 |

| P/BV | 3,8 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 8,8% |

| ФосАгро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

6400₽ +0.46%

-

СД ФосАгро 20 февраля даст рекомендации по финальным дивидендам за 2019г

Москва. 27 января. ИНТЕРФАКС — Совет директоров «ФосАгро» (MOEX: PHOR) 20 февраля рассмотрит финансовые результаты за 2019 год и даст рекомендации по финальным дивидендам, сообщила компания.

Общая сумма промежуточных дивидендов «ФосАгро» за прошлый год составила 22,5 млрд рублей (72 руб. на акцию за I квартал, 54 руб. — за II квартал, 48 руб. — за III квартал). На итоговые выплаты за 2018 год было направлено 6,6 млрд рублей (51 руб. на акцию).

В сентябре 2019 года «ФосАгро» утвердила новую дивидендную политику. Выплаты акционерам теперь привязаны к FCF и уровню долговой нагрузки, а не к скорректированной чистой прибыли. При соотношении чистого долга к EBITDA менее 1х на дивиденды планируется направлять более 75% FCF, от 1 до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. Нижним порогом для дивидендов установлено 50% от скорректированной чистой прибыли, что соответствует верхней границе прежней дивидендной политики.

Соотношение чистого долга к EBITDA «ФосАгро» на конец III квартала составило 1,5х.

Роман Ранний, очень предсказуемая компания — отличный менеджмент

Antonio Z, Элвис говорит что может быть навес

Роман Ранний, что значит навес? ФОСАГРО — ПРОИЗВОДСТВЕННЫЕ РЕЗУЛЬТАТЫ

ФОСАГРО — ПРОИЗВОДСТВЕННЫЕ РЕЗУЛЬТАТЫ

ВЫПУСК УДОБРЕНИЙ 4КВ 2019Г = 2,36 МЛН ТОНН (+2,8%)

ПРОДАЖИ 4КВ 2019Г = 2.28 МЛН ТОНН (+16%)

ВЫПУСК УДОБРЕНИЙ 2019Г = 9,5 МЛН ТОНН (+ 6,1%)СД ФосАгро 20 февраля даст рекомендации по финальным дивидендам за 2019г

Москва. 27 января. ИНТЕРФАКС — Совет директоров «ФосАгро» (MOEX: PHOR) 20 февраля рассмотрит финансовые результаты за 2019 год и даст рекомендации по финальным дивидендам, сообщила компания.

Общая сумма промежуточных дивидендов «ФосАгро» за прошлый год составила 22,5 млрд рублей (72 руб. на акцию за I квартал, 54 руб. — за II квартал, 48 руб. — за III квартал). На итоговые выплаты за 2018 год было направлено 6,6 млрд рублей (51 руб. на акцию).

В сентябре 2019 года «ФосАгро» утвердила новую дивидендную политику. Выплаты акционерам теперь привязаны к FCF и уровню долговой нагрузки, а не к скорректированной чистой прибыли. При соотношении чистого долга к EBITDA менее 1х на дивиденды планируется направлять более 75% FCF, от 1 до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. Нижним порогом для дивидендов установлено 50% от скорректированной чистой прибыли, что соответствует верхней границе прежней дивидендной политики.

Соотношение чистого долга к EBITDA «ФосАгро» на конец III квартала составило 1,5х.

Роман Ранний, очень предсказуемая компания — отличный менеджмент

Antonio Z, Элвис говорит что может быть навесСД ФосАгро 20 февраля даст рекомендации по финальным дивидендам за 2019г

Москва. 27 января. ИНТЕРФАКС — Совет директоров «ФосАгро» (MOEX: PHOR) 20 февраля рассмотрит финансовые результаты за 2019 год и даст рекомендации по финальным дивидендам, сообщила компания.

Общая сумма промежуточных дивидендов «ФосАгро» за прошлый год составила 22,5 млрд рублей (72 руб. на акцию за I квартал, 54 руб. — за II квартал, 48 руб. — за III квартал). На итоговые выплаты за 2018 год было направлено 6,6 млрд рублей (51 руб. на акцию).

В сентябре 2019 года «ФосАгро» утвердила новую дивидендную политику. Выплаты акционерам теперь привязаны к FCF и уровню долговой нагрузки, а не к скорректированной чистой прибыли. При соотношении чистого долга к EBITDA менее 1х на дивиденды планируется направлять более 75% FCF, от 1 до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. Нижним порогом для дивидендов установлено 50% от скорректированной чистой прибыли, что соответствует верхней границе прежней дивидендной политики.

Соотношение чистого долга к EBITDA «ФосАгро» на конец III квартала составило 1,5х.

Роман Ранний, очень предсказуемая компания — отличный менеджмент Собрание акционеров ФосАгро решение о выплате дивидендов с нераспределенной прибыли прошлых лет.

Собрание акционеров ФосАгро решение о выплате дивидендов с нераспределенной прибыли прошлых лет.

Собрание акционеров ФосАгро приняло решение о дивидендах с нераспределенной прибыли прошлых лет.

Акция: ФосАгро-2-ао

Дивиденд на акцию: 48 руб.

Общая сумма: 6 216 000 000.0 руб.

Дата закрытия реестра: 04.02.2020

Тип сф: Начисленные доходы по эмиссионным ценным бумагам эмитента

Текст сущфакта:

2.7. Общий размер начисленных (подлежащих выплате) доходов по ценным бумагам эмитента и размер начисленных (подлежащих выплате) доходов в расчете на одну ценную бумагу эмитента (общий размер дивидендов, начисленных на акции эмитента определенной категории (типа), и размер дивиденда, начисленного на одну акцию определенной категории (типа); общий размер процентов и (или) иного дохода, подлежащего выплате по облигациям эмитента определенного выпуска (серии), и размер процентов и (или) иного дохода, подлежащего выплате по одной облигации эмитента определенного выпуска (серии) за соответствующий отчетный (купонный) период:

Общий размер начисленных (подлежащих выплате) доходов – 6 216 000 000,00 руб.; Размер начисленных (подлежащих выплате) доходов на одну обыкновенную именную акцию эмитента – 48 руб.

2.8. Форма выплаты доходов по ценным бумагам эмитента (денежные средства, иное имущество): денежные средства.

2.9. Дата, на которую определяются лица, имеющие право на получение дивидендов, в случае, если начисленными доходами по ценным бумагам эмитента являются дивиденды по акциям эмитента: 04 февраля 2020 г.

2.10. Дата, в которую обязательство по выплате доходов по ценным бумагам эмитента (дивиденды по акциям, доходы (проценты, номинальная стоимость, часть номинальной стоимости) по облигациям) должно быть исполнено, а в случае, если обязательство по выплате доходов по ценным бумагам должно быть исполнено эмитентом в течение определенного срока (периода времени), — дата окончания этого срока: выплату дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему произвести в денежной форме в период с 05 февраля по 18 февраля 2020 года включительно, а другим зарегистрированным в реестре акционеров лицам — в период с 05 февраля по 12 марта 2020 года включительно.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=573

Дивиденды ФосАгро: https://smart-lab.ru/q/PHOR/dividend/

Авто-репост. Читать в блоге >>>- СД ФосАгро 20 февраля даст рекомендации по финальным дивидендам за 2019г

Москва. 27 января. ИНТЕРФАКС — Совет директоров «ФосАгро» (MOEX: PHOR) 20 февраля рассмотрит финансовые результаты за 2019 год и даст рекомендации по финальным дивидендам, сообщила компания.

Общая сумма промежуточных дивидендов «ФосАгро» за прошлый год составила 22,5 млрд рублей (72 руб. на акцию за I квартал, 54 руб. — за II квартал, 48 руб. — за III квартал). На итоговые выплаты за 2018 год было направлено 6,6 млрд рублей (51 руб. на акцию).

В сентябре 2019 года «ФосАгро» утвердила новую дивидендную политику. Выплаты акционерам теперь привязаны к FCF и уровню долговой нагрузки, а не к скорректированной чистой прибыли. При соотношении чистого долга к EBITDA менее 1х на дивиденды планируется направлять более 75% FCF, от 1 до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. Нижним порогом для дивидендов установлено 50% от скорректированной чистой прибыли, что соответствует верхней границе прежней дивидендной политики.

Соотношение чистого долга к EBITDA «ФосАгро» на конец III квартала составило 1,5х.

- «Фосагро» готова пожертвовать экспортом удобрений ради внутреннего рынка

В 2019 г. потребление минеральных удобрений в России выросло на 14,5% до 9,5 млн т, в 2020 г. рост может составить еще 5–10%. Это значительно выше среднемирового роста, который ожидается на уровне 1%, как и в прошлые годы, рассказал на экономическом форуме в Давосе генеральный директор «Фосагро», президент Российской ассоциации минеральных удобрений (РАПУ) Андрей Гурьев. «В России начался настоящий бум сельхозпроизводства. Компания может даже пожертвовать некоторыми экспортными рынками – в первую очередь необходимо обеспечить минудобрениями российский рынок»

www.vedomosti.ru/business/articles/2020/01/26/821473-fosagro-gotova

- MarketTwits, [24.01.20 18:39]

🔥#PHOR #дивиденды

Акционеры Фосагро утвердили дивиденды за 3кв 2019г в размере 48 руб на акцию (16 руб на GDR)

дивотсечка — 4 февраля (Т+2 — 31 января)

Акции ФосАгро - торговый момент.

Акции ФосАгро - торговый момент.PHOR

Прошёл практически год с момента последнего обновления старших степеней акций компании ФосАгро и предположение о формирующемся треугольнике практически подтвердилось. Вариант выхода из треугольника вниз сохраняется, но это не мешает нам построить торговый план в обе стороны. В рамках основного подсчёта треугольник сформирован в волне (4)or(B), локальные уровни подтверждения и инвалидации помечены на каунте голубой и красной линиями соответственно.

Alt.

Авто-репост. Читать в блоге >>> Дак наколотили продукции с недостаточным спросом, че еще они хотели от цен на удобрения… Сократить производство, налечь на имеющиеся рынки сбыта и не складировать мешки на складах

Дак наколотили продукции с недостаточным спросом, че еще они хотели от цен на удобрения… Сократить производство, налечь на имеющиеся рынки сбыта и не складировать мешки на складах

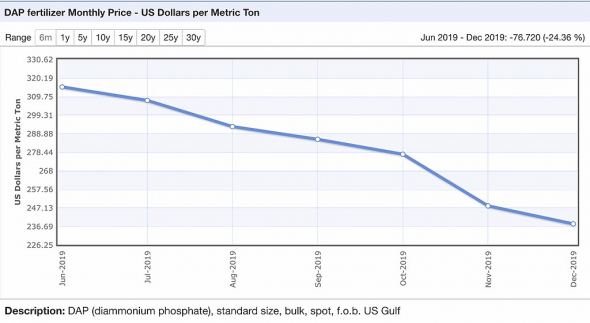

Неутешительная статистика: мировые цены на фосфорные удобрения в декабре -3,97% www.indexmundi.com/commodities/?commodity=dap-fertilizer

Неутешительная статистика: мировые цены на фосфорные удобрения в декабре -3,97% www.indexmundi.com/commodities/?commodity=dap-fertilizer

Фосагро: участие в первичном размещении еврооблигаций выглядит привлекательным

Фосагро: участие в первичном размещении еврооблигаций выглядит привлекательнымФосагро (Baa3/BBB-/BBB-) с 13 января проводит встречи с инвесторами и планирует разместить пятилетние еврооблигации в долларах индикативного объёма. Закрытие книги запланировано на среду, 15.01.2020. Недавно объявленный ориентир доходности от организаторов выпуска составляет 3,375% годовых, что, по нашей оценке, выглядит привлекательно и оставляет потенциал для ценового роста на вторичном рынке примерно на 1,5%. Целью нового выпуска, прежде всего, станет рефинансирование краткосрочных коммерческих кредитов (на сумму до $350 млн), а также частичный выкуп выпуска Phosagro 21 (объемом до $150 млн из $500 млн в обращении).

Фосагро — крупнейший в Европе производитель фосфорсодержащих удобрений. Основные бенефициары: семья Гурьевых (48,48%), а также Владимир Литвиненко (20,98%). Согласно отчетности по МСФО за 9М19, соотношение чистый долг/EBITDA составляло 1,5х (по сравнению с 1,8х на начало 2019 г.).

По нашим оценкам, справедливая доходность нового пятилетнего выпуска должна составлять примерно 3-3,1% годовых. Данной доходности соответствует z-спред на уровне 130 б.п., что также является средним значением для корпоративных эмитентов сопоставимой рейтинговой группы. Таким образом, мы рекомендуем участие в книге на уровне объявленного индикатива доходности — YTM3,375%. Размещение новых бондов положительно отразится на кредитном профиле Фосагро, т.к. поможет снизить стоимость заимствований, а также оптимизирует график платежей.

Авто-репост. Читать в блоге >>>

- Фосагро - предварительный результат по выпуску удобрений за 2019 г +5,6%

член правления — руководитель аппарата гендиректора ПАО "Фосагро" Александр Селезнев в ходе телефонной конференции:

«По предварительным данным, производство всех типов удобрений в 2019 году составило 9,5 миллиона тонн, плюс, примерно, рост 500 тысяч тонн год к году»

Ранее гендиректор «Фосагро» Андрей Гурьев сообщал, что производство за 2019 год в размере 9,5 миллиона тонн в случае реализации плана станет рекордным для компании.

источник

Авто-репост. Читать в блоге >>> - Фосагро - капзатраты в развитие в 2019 г составят 36 млрд руб, в 2020 г - 36,3 млрд

проспекте к планируемым евробондам Фосагро:«Менеджмент группы оценивает капитальные затраты в 2019 году в порядка 41 миллиард рублей (28 миллиардов рублей из которых было потрачено по состоянию на 30 сентября 2019 года) и 40,8 миллиарда рублей в 2020 году, из них порядка 36 миллиардов рублей и 36,3 миллиарда рублей соответственно относятся к капитальным затратам в развитие»

Отношение капзатрат к скорректированной EBITDA «Фосагро» в 2020 году может быть несколько выше целевого уровня в 0,5.

Согласно инвестпрограмме «Фосагро» на 2019-2025 годы, которая была одобрена в марте прошлого года, общие капзатраты группы до 2025 года оцениваются в 182 миллиарда рублей (включая поддерживающие капзатраты).

источник

Авто-репост. Читать в блоге >>> - Фосагро - планирует вложить в модернизацию мощностей в Череповце и Балакове 9,8 и 15 млрд руб. Откроет офис в ЮАР и Румынии

Из проспекта к планируемым евробондам Фосагро

«Инвестиционная программа на 2019-2025 годы предусматривает несколько проектов по оптимизации мощностей в Череповце (которые включают увеличение емкости складских помещений, развитие внутренней транспортной инфраструктуры группы и другие проекты) с бюджетом, который оценивается в 9,8 миллиарда рублей

В результате этого проекта ожидается, что фокус подразделения в Балаково на продажах на внутренний рынок увеличится с 34% в 2018 году до 60% в 2025 году, тогда как „Апатит“ в Череповце сконцентрируется на экспортных продажах, и их доля увеличится с 74% в 2018 году до 92% в 2025 году. Кроме того, ожидается, что объем выпуска продукции группы в Балаково вырастет на 1,1 миллиона тонн, до 3,3 миллиона тонн, по сравнению с 2019 годом»

Предварительно данный проект планируется завершить до 2023 года, совокупные

Авто-репост. Читать в блоге >>>

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: