Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийStrelyanyj, не бей лежачего. При таких раскладах жить ОЗОНу еще год, думаю, от силы.

Они наращивают долги т.к боятся тратить деньги.

Скоро, видимо, услышим писки о том, что «озон срочит платежи».

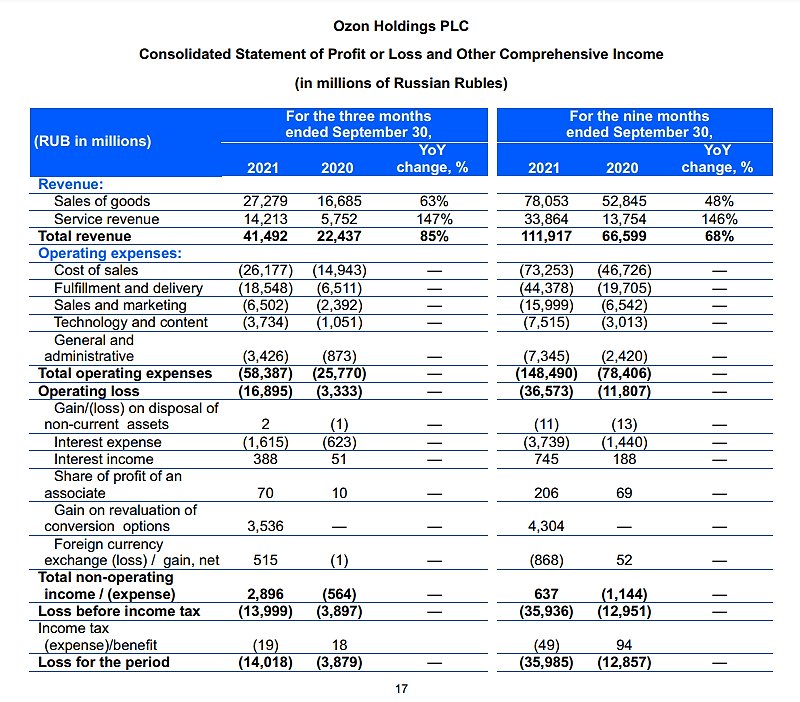

Прямые затраты (ну по отчету) на обработку заказов — 165% от комиссий, полученных за эти заказы.

Валовая прибыль 1Р еще упала — 4% вместо 4.5% во 2 квартале.

Банда Анонимов, как то уже совсем нелепо

Прям хороните что 3.14ц

Что же такой ум делает тут на форуме, когда мог бы весь мир привести к коммунизму и все жили бы как в сказке ?

Если бы было все фатально, то все бы вышли опустили бы бумагу на дно и забыли бы про неё, ну или бы откупали медленно медленно.

Особенно мне понравилась фраза про боятся тратить деньги xD

за этот год в развитие направят 20-25 лярдов, но нет они боятся тратить

Пока у них будет расти обороты и выручка, то им простят рост убытка большая часть которого обусловлена капитальными вложениями.

Да бумага может просесть, но критично это только для тех кто застрял

Smart Bob, когда сильно убыточная компания растит долг, имея на счетах свободный кэш, то это и называется «боятся тратить». Долги им дали под процент — и он много больше, чем доход на депозите.

Ну, либо они такие тупые, что генерят доп. убыток на пустом месте.

Какие «капитальные вложения»?

Капекс «переливается» в P&L через амортизацию. Амортизация там 2 ярда за 9 месяцев.

Нет, вру, 6 (2 — это за квартал). Уберите 6 из 35 — это не изменит жуткой убыточности.

Убыток обусловлен тем, что у них комиссия за доставку заказа 100р, а себестоимость этой доставки — 165р.

И валовая маржа 4%...

На дно ее сразу не опустят, потому что там фонды сидят по самые помидоры.

А хомяков типа вас не так много уже — спроса особого нет. Если начнут лить, будет паника. Поэтому и отливают потихоньку, чем и объясняется тренд.