| Число акций ао | 216 млн |

| Номинал ао | 0.0780882 руб |

| Тикер ао |

|

| Капит-я | 865,0 млрд |

| Выручка | 906,0 млрд |

| EBITDA | 131,7 млрд |

| Прибыль | -15,7 млрд |

| Дивиденд ао | 143,55 |

| P/E | -55,0 |

| P/S | 1,0 |

| P/BV | -6,3 |

| EV/EBITDA | 7,9 |

| Див.доход ао | 3,6% |

| OZON | ОЗОН Календарь Акционеров | |

| 10/12 ВОСА по дивидендам за 9 месяцев 2025 года в размере 143,55 руб/акция | |

| 19/12 OZON: последний день с дивидендом 143.55 руб | |

| 22/12 OZON: закрытие реестра по дивидендам 143.55 руб | |

| Прошедшие события Добавить событие | |

OZON | ОЗОН акции

3997₽ -0.86%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Черных уже показал все иксы на озон (тоже красиво рассказывал что 20000 не за горами

Черных уже показал все иксы на озон (тоже красиво рассказывал что 20000 не за горами), по 2900 успешно пофиксил сегодня, и непонятно, зачем на таком рынке давать такие рекомендации (мое мнение, что рано набирать, впереди ставка еще), когда он за три дня уже вырос с 2726 до 2950. Только FLOT, SIBN SNGSP. НЕ ИИР.

📦 Инвестиционная идея: акции Ozon #OZON

📦 Инвестиционная идея: акции Ozon #OZON📊 Результаты за III квартал 2023:

🔹 GMV показал рост на 140%, достигнув 450,8 млрд рублей

🔹 Выручка выросла на 77% до 109 млрд рублей

🔹 Скорректированная EBITDA по итогам квартала стала отрицательной (-4 млрд рублей)

🟢 Драйверы роста компании:— Дальнейший рост проникновения e-commerce в РФ: доля электронной коммерции в России в общем объеме розничной торговли продолжит расти, при этом крупные игроки, такие как Ozon, должны выиграть больше других за счет масштаба.

— Компания продолжает масштабироваться: количество заказов выросло на 134% г/г, а количество активных покупателей на 30%.

— Рост чистого потока денежных средств: показатель увеличился на 17,0 млрд руб. и составил 24,9 млрд руб. прежде всего в результате положительного эффекта от оборотного капитала.

🔴 Ключевые риски:

— Серьезная конкуренция

— Зарубежная прописка компании

🟡 Технически акции находятся в восходящем тренде с начала мая. Недавно оттолкнулись от поддержки в районе 2607. Ближайшие цели лежат на отметках 2843-2876 рублей за акцию.

Авто-репост. Читать в блоге >>> 📦 Инвестиционная АНТИидея: акции Ozon #OZON

📦 Инвестиционная АНТИидея: акции Ozon #OZON

Не вздумайте покупать акции ОЗОН!1. Рост проникновения e-commerce в России может замедлиться из-за текущей экономической ситуации и снижения реальных доходов населения. Люди станут экономить и меньше тратить онлайн.

2. Быстрый рост Ozon отчасти обусловлен эффектом низкой базы. Поддерживать такие темпы роста на постоянной основе будет сложно.

3. Рост чистого денежного потока — положительный фактор, но он во многом достигнут за счет положительного эффекта оборотного капитала, что неустойчиво.

4. Конкуренция в сфере e-commerce в России растет, помимо других крупных игроков появляются маркетплейсы крупных ритейлеров. Это создаст давление на маржинальность.

5. Зарубежная прописка компании — рискованный фактор с учетом геополитической ситуации.

В целом, несмотря на сильные результаты последних кварталов, перспективы роста Ozon выглядят туманно на фоне ухудшения макроэкономических условий в России. Стоит проявлять осторожность при инвестировании в эту компанию.

Прямой доступ на биржи США:

Авто-репост. Читать в блоге >>> Иксы на OZONе. Выступление компании на конференции смартлаба

Иксы на OZONе. Выступление компании на конференции смартлаба

Не забудь подписаться на ютуб, каждый день вываливаем видео с конференции смартлаба!!!

https://www.youtube.com/@TimMartynov/videos

Авто-репост. Читать в блоге >>> Российские маркетплейсы в ближайшие 3 года увеличат площадь собственных и арендуемых складов почти в 3 раза до 17 млн кв м — аналитики консалтинговой компании NF Group

Российские маркетплейсы в ближайшие 3 года увеличат площадь собственных и арендуемых складов почти в 3 раза до 17 млн кв м — аналитики консалтинговой компании NF Group

Российские маркетплейсы в ближайшие три года увеличат площадь собственных и арендуемых складов почти в три раза — примерно до 17 миллионов квадратных метров (сейчас 6,2 млн кв м), прогнозируют аналитики консалтинговой компании NF Group. По данным консультантов, в целом в России в 2023 году будет заключен рекордный объем сделок с качественной складской недвижимостью.

Общий объем предложения складских площадей в России, по данным NF Group, составляет сейчас 45,8 миллиона квадратных метров.

1prime.ru/consumer_markets/20231121/842321478.html

Авто-репост. Читать в блоге >>>- Forbes опубликовал список 10 самых убыточных компаний РФ по итогам 2022г: 6 из них принадлежит государству или косвенно им контролируется

Forbes опубликовал список 10 самых убыточных компаний РФ: 6 из них принадлежит государству или косвенно им контролируется. По итогам 2022 года суммарный убыток таких компаний составил почти 1,1 трлн рублей.

ВТБ. Второй по величине банк России получил рекордный убыток в 612,6 млрд рублей.

Альфа-Банк. Крупнейший частный российский банк получил убыток в 2022г в 117,1 млрд рублей. Forbes писал, что это первый убыток банка с 2009 года и рекордный в его истории.

Ozon. Второй по величине маркетплейс в России получил плановый убыток в 58,2 млрд рублей, что сопоставимо с уровнем 2021 года.

ГТЛК. По итогам 2022 года компания получила убыток от продолжающейся деятельности в 53 млрд рублей. Максимальный убыток в своей истории ГТЛК связала с введением блокирующих санкций со стороны США, Евросоюза и Великобритании. Из-за санкций деятельность международной лизинговой платформы GTLK Global, на которую приходилось до трети от совокупной выручки компании, была остановлена. Блокировка иностранных активов и любых валютных транзакций за рубежом привела к обесценению активов в размере 20 млрд рублей и созданию резервов в 26,5 млрд рублей.

Авто-репост. Читать в блоге >>>  Комиссия ОЗОН 33% от продажи

Комиссия ОЗОН 33% от продажи

Подробнее в видео (не моё).Являясь оффлайн продавцом, с удивлением смотрю на он-лайн рынок продаж. Участвовать в этом безобразии нет никакого желания. Имею свой сайт, за который плачу чуть более 1000р. в год и свой собственный магазин. Клиент сам придёт, возьмёт что нужно, подойдёт к кассе и оплатит. Все издержки, включая оплату сотрудникам, менее 10% от выручки.

А у ОЗОНА 33% и это ещё без вероятности возврата, за который тоже нужно платить. Ещё плюс время сотрудника, который будет товар оформлять, упаковывать и отправлять. Т.е. можно смело добавить ещё 200р. к этим 330р.

Выгодно продавать дорогие товары, на десятки, сотни тысяч, т.к. есть макс. лимиты. Но свой сайт с доставкой ТК по выгодности обойдёт ОЗОН в разы.

Если подумали, что это российская жадность, то нет. Амазон забирает от 50%.

При этом, на ОЗОНЕ есть товары дешевле, чем у моих поставщиков. Как такое возможно? — Продают товары в убыток. Этим можно пользоваться – скупать по-дешёвке и продавать у себя.

Авто-репост. Читать в блоге >>> Обсуждаемое регулирование маркетплейсов может привести к росту цен на товары - OZON

Обсуждаемое регулирование маркетплейсов может привести к росту цен на товары - OZON

Заместитель управляющего директора Ozon Алексей Минаев заявил, что принятие законопроекта о регулировании маркетплейсов может привести к повышению комиссий для продавцов и посредников, что в свою очередь может повлиять на стоимость конечной продукции для покупателей.

Он также отметил, что маркетплейсы не смогут выполнять обязанности по защите прав потребителей, которые законопроект переложил с продавца товара на торговую площадку. Представители других торговых онлайн-площадок, таких как Wildberries, «Яндекс.Маркет» и AliExpress, также выразили опасения относительно принятия законопроекта в нынешней редакции.

Они указали на риски, связанные с запретами менять условия договоров чаще раза в год, продавать собственные товары маркетплейсов, а также усложнением процесса наложения штрафов и запретом блокировки личных кабинетов недобросовестных продавцов и владельцев пунктов выдачи заказов.

Владельцы онлайн-площадок опасаются, что принятие законопроекта может привести к росту цен на товары, увеличению контрафакта и фальсификата, а также остановить открытие новых складов и развитие отрасли

Авто-репост. Читать в блоге >>>

- 📈Расписки Ozon на Мосбирже дорожают на 3,5% в преддверии Черной пятницы: аналитики ожидают неслыханный вал продаж

📈Расписки Ozon на Мосбирже дорожают на 3,5% в преддверии Черной пятницы: аналитики ожидают неслыханный вал продаж

Черная пятница — это самая крупная распродажа года. Ретейлеры (розничные магазины) в этот день предоставляют максимальную скидку на большую часть своего ассортимента, иногда на все позиции.

В 2023 году Черная пятница пройдёт с 24 по 30 ноября. Распродажа начинается в ночь на пятницу (на границе 23-го и 24-го), а её точная длительность зависит от продавца — стоит уточнить сроки акции на площадке, где вы планируете заняться шопингом. Обычно повышенными скидками можно воспользоваться в течение 3–4 дней.

www.ozon.ru/club/article/kogda-chernaya-pyatnitsa-v-rossii-384381/

Авто-репост. Читать в блоге >>>  💡Озон

💡Озон

🥜В бумаге складывается похожая ситуация, как и в Ростелекоме. Единственное, канал тут конечно не такой лютый, так, канальчик и бегает Озон побыстрее. Но технически картина похожа.

🥜Пробили уровень и если будет ретест сверху или же ретест с закреплением, буду вновь пробовать открываться спекулятивно с целью штурма локального хая.

🥜Тактика такая же, как и в прошлый раз. Если вдруг цена пойдёт вниз после покупки, начну собирать среднесрочную позицию, так как считаю, что у бумаги есть достаточный потенциал к росту, как среднесрочно, так и долгосрочно!

🐹Заходите к Хомяку в гости, поторгуем вместе:

t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>- Выручка продавцов на маркетплейсах в 2023 году выросла в среднем на 40% — Ъ

Средняя выручка предпринимателей, которые продают свои товары на маркетплейсах, в 2023 году выросла на 39,4% год к году. Об этом сказано в отчете о совместном исследовании «Яндекс Маркета» и сервиса «Точка маркетплейсы», который есть в распоряжении «Ъ». Средний оборот российских селлеров в третьем квартале 2023 года составил 761,9 тыс. руб. в месяц. За тот же период прошлого года он составил 546,7 тыс. руб.

71% селлеров продают товары только на одном маркетплейсе, на двух одновременно — 22%, на трех — 6%.

www.kommersant.ru/doc/6349992

Авто-репост. Читать в блоге >>> - Технический анализ 20.11.2023: точка баланса 50/50.

Формально IMOEX еще не развернулся вниз. Идёт борьба. На прошлой неделе индекс обновил минимум за месяц, но отскочил и пытается вернуться к росту. Видно, что страх и жадность толпы в этой точке усиленно борются друг с другом.

Формально скользящие средние еще не развернулись вниз, хотя это может произойти уже на этой неделе. Пока средние смотрят вверх, сохраним оценку продолжения роста в 55% против 45% вероятности расширить коррекцию.

Среди факторов за понижение:

Авто-репост. Читать в блоге >>>  Подводим итоги по аналитике ПАО «OZON»

Подводим итоги по аналитике ПАО «OZON»OZON, покажите мне человека, который не знает про OZON. Думаю вы согласитесь с мнением, что про данную компанию слышали многие. Рынок маркетплейсов активно развивается, и Озон достаточно активно захватывает весь рынок. 🌐

О чистой прибыли никакой речи не идет, все финансы уходят на инвестиции в расширение складов, ускорение доставки и увеличение доступности. Все это стратегически важно для компании.

В 1-м квартале озон показал чистую прибыль в районе 10,6 млрд, и на тот момент многие подумали, что теперь уж деньги будут, но не тут то было. За 2-й квартал убыток 13 млрд, за 3-й квартал убыток 22 млрд. Однако, все это сейчас не так важно, поскольку компания активно растет.📊

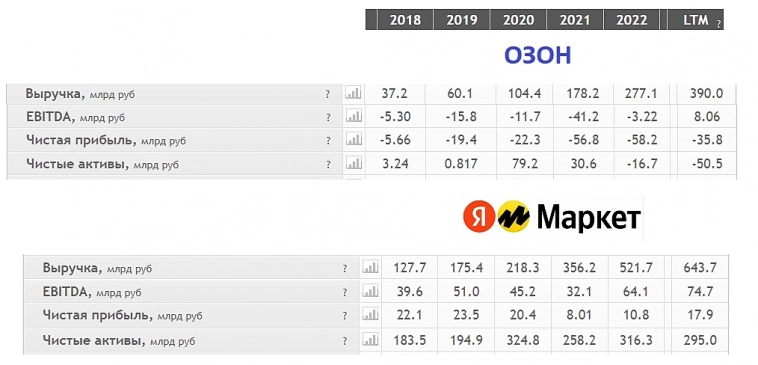

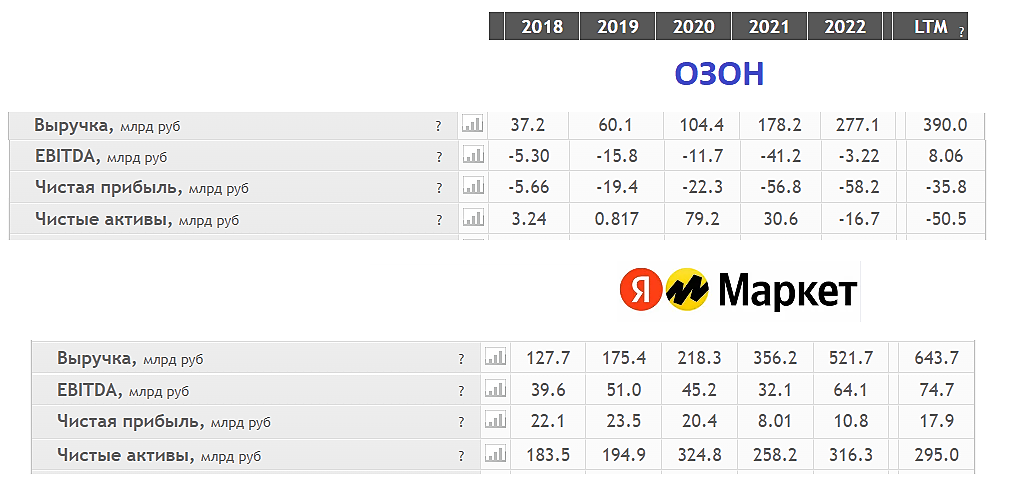

Посмотрите сами на темпы роста выручки – 53,66% среднегодовой рост выручки. Рост выручки за 3-й квартал 23-го года относительно 22-го 77%. Также растет число заказов +113,6% (г/г), товарооборот (GMV) – рост 140% (г/г). И это при том, что чистый долг у компании отрицательный.В то же время, пока Озон растет такими темпами, рынок будет игнорировать факт отсутствия прибыли, но как долго будет это продолжаться, не совсем понятно.

Авто-репост. Читать в блоге >>>- Аналитика ПАО «OZON»

Тикер: OZON

Описание: старейший российский универсальный интернет-магазин, по данным исследовательского агентства Data Insight, второй по обороту онлайн-магазин России.

Торговая площадка: Московская биржа (MOEX)

Сектор: Потребительские товары и услуги

Акций в свободном обращении: 18,2% (данные за 20-й год)

Финансовые показатели:

Выручка:

2020 год – 104,4 млрд. руб.

2021 год – 178,2 млрд. руб.

2022 год – 277,1 млрд. руб.Средние темпы роста выручки – 53,66 %

Чистая прибыль:

2020 год – -22,3 млрд. руб.

2021 год – -56,8 млрд. руб.

2022 год – -58,2 млрд. руб.Средние темпы роста чистой прибыли – -79,07%

Мультипликаторы:

Оценка стоимости компании:

P/E = -16,2

(Цена компании/прибыль)

Лучше среднего по индустрии – -2,25P/S = 1,63

(Капитализация/выручка)

Хуже среднего по индустрии – 0,69P/BV = -32,4

(Цена компании/балансовая стоимость)

Лучше среднего по индустрии – 0,36EPS = -285,6

(показатель прибыли на акцию)

Авто-репост. Читать в блоге >>>  OZON — банк, о котором никто не знает?

OZON — банк, о котором никто не знает?Есть один банк в РФ, у которого уже 29 млн клиентов, что больше чем например у ВТБ. При этом с точки зрения рыночной оценки этот банк стоит практически ничего.

Как так вышло? Давайте разбираться.

Возможно не все в курсе, но OZON'а есть свой собственный банк — OZON-банк. Многие могли заметить, что цены через карту OZON на маркетплейсе ниже, чем если платить любой другой картой.

Подобного рода уловками Озон пользуется для агрессивного наращивания клиентской базы своего банка — и судя по всему, у него это получается.

Как мы уже говорили ранее, банк практически никак не учитывается в рыночной оценке Озона. На наш взгляд, это связано с тем, что менеджмент пока не раскрывает достаточного объема информации о банке — когда отчетность будет более полной и можно будет делать внятные прикидки по перспективам роста, то это уже будет совсем другой разговор.

Для понимания, справедливая оценка Озон-банка может составить от трети до половины всей капитализации Озона. Это очень жирный кусок бизнеса, который рынок игнорирует в упор.

Авто-репост. Читать в блоге >>> Ozon. Вечный рост без прибыли

Ozon. Вечный рост без прибыли

Несколько слов про компанию в связи с отчетом за 9м 2023

📍Про отчет

Сильно с точки зрения наращивания выручки: +77% за кв и 62% за 9м, но слабо с точки зрения улучшения маржинальности. Если убрать инцидент со сгоревшим складом в прошлом году на 10.7 млрд, то операционные убытки выросли на 3 млрд в 3 кв. Также у компании приличные займы, которые загоняют итоговую прибыль в еще больший минус, а с ростом ставки ситуацию в 4 кв и дальше будет хуже.

📍Про перспективы

Сколько компания существует (20 лет+) у нее НИ РАЗУ не было прибыли. На таком конкурентом рынке, когда все активно пытаются занять свою долю и найти своего покупателя, о прибыли мечтать не приходится, так как на денег на развитие никто не жалеет.

📍Когда будет прибыль?

Когда хотя бы один крупный игрок на рынке протянет ноги, но есть нюанс:

-Wildberries. Главный игрок на рынке, так еще и прибыльный.

-Сбермегамаркет. Когда за твоей спиной Сбер, то с деньгами проблем не будет

-ЯндексМаркет. Не самый сильный игрок, но люди там не привыкли отступать.

Авто-репост. Читать в блоге >>>

Ds10, Компания все деньги в развитие вкладывает. Операционный денежный поток рекордный за историю 25 млрд за квартал. Прибыль переложили в н...

Revived,

Ds10, Компания все деньги в развитие вкладывает. Операционный денежный поток рекордный за историю 25 млрд за квартал. Прибыль переложили в н...

Revived,

Наращивание оборота и числа франчайзинговых пвз с вывеской озона, за счет продажи 1 рубля по 95 копеек — не есть развитие.

Развитие — у Амазона, который зарабатывает не с маркетплейса, а с облачного бизнеса и строит экосистему. А маркетплейс Амазона до сих пор периодически убыточный.

Амазон — именно высокотехнологичная IT компания. Технологический гигант. В России по технологичности аналог Амазона — это Яндекс.

Только они наоборот, сначала построили экосистему! (сильнейшую в стране, Сбер, ВК, МТС, Тинек в чистую проиграли конкуренцию). И сейчас Яндекс постепенно усиливает свою экосистему маркетплейсом.

То что ЯндексМаркет в 3,5 раза меньше озона сейчас — не является проблемой.

Яндекс еще и не начинал настоящую экспансию. Они просто застолбили себе маленький плацдарм на 3 месте. И набираются опыта и ошибок.

Яндекс генерит прибыль с Поиска и уже вывел на прибыль Такси, так же в прибыль выводятся сегмент за сегментом. И онлайн торговля тоже уже близка к положительной ебиде.

Поэтому Яндекс гарантировано будет совершать поглощения например Ситилинк, Мегамаркет, остатки Алиэкспресс купят, ЛяМоду, ВсеИнструментыРу и т.д., Вкусвилл и тем самым сокращая отрыв.

Так же и прибыльный Вайлдберрис, они имеют эффект масштаба и как только Озон приближается к прибыльности, они снижают цены, уменьшая прибыль и их оборот ускоряется, а у озона падает. В итоге озон вынужден тоже снижать цены, что увеличивает его убыток.

А ведь еще даже ценовая война не началась, а она обязательно начнется, как только НЕРЕЗИНОВЫЙ рынок закончится физически и расти на 100% в год не получится.

Вот тогда растя на 10-20% в год Мы и увидим, что из себя реально представляет Озон, Вайлдберрис и Яндекс.

stanislava, какие ебиды… 35 млрд убытка… не вылазит из них с рождения… сейчас вааще стало жесть… поставки из китая очень плохого качества вс...

Ds10, Компания все деньги в развитие вкладывает. Операционный денежный поток рекордный за историю 25 млрд за квартал. Прибыль переложили в наличку, чистый долг отрицательный, позиция по налу выросла больше чем долг. Вы хотите что бы компания вам рисовала красивые бухгалтерские таблицы или показывала рост бизнеса? Красивый отчет может нарисовать бухгалтер за 2 минуты, просто переложив деньги из одной статьи в другую.

По итогам 2023 года Ozon ожидает положительную EBITDA — Ренессанс КапиталOzon – Результаты за 3кв23 Краткосрочные инвестиции создают долгоср...

stanislava, какие ебиды… 35 млрд убытка… не вылазит из них с рождения… сейчас вааще стало жесть… поставки из китая очень плохого качества все! цена озону 500 р и это много- По итогам 2023 года Ozon ожидает положительную EBITDA - Ренессанс Капитал

Ozon – Результаты за 3кв23 Краткосрочные инвестиции создают долгосрочную стоимость

Результаты Ozon за 3 квартал 2023 года продемонстрировали ускорение инвестиций в рост, в том числе за счет дальнейшего снижения эффективной комиссии, и дальнейшее снижение рентабельности. Однако, эти инвестиции привели к ускорению роста GMV до 140% по сравнению с предыдущим годом, что говорит о существенном увеличении доли рынка и опережении некоторых основных конкурентов, что, по нашему мнению, более важно для создания долгосрочной стоимости бизнеса.

Кроме того, мы ожидаем улучшения рентабельности в краткосрочной перспективе, а Ozon подтвердил, что ожидает положительную EBITDA по итогам 2023 года, повысив при этом прогноз по росту GMV до 90–100%. Высокая зарплатная инфляция, вероятно, продолжит оказывать давление на маржу в ближайшей перспективе (компания ожидает увеличения расходов на логистику как % от GMV в следующем году), однако, учитывая существенный рост масштаба и быстрое развитие сегментов рекламы и финтеха, мы ожидаем дальнейшего повышения рентабельности и свободного денежного потока в 2024 году.

Панарин Кирилл

Авто-репост. Читать в блоге >>> - Представленные результаты Ozon за 3 квартал нейтральны - Атон

Ozon объявил результаты за 3К23: рост оборота ускорился, умеренный убыток по EBITDA

GMV подскочил на 140% г/г до 450,8 млрд рублей за счет роста чиста активных покупателей (+30% г/г, 42,4 млн) и частотности заказов за год (+64% г/г, 19,2 заказов). Показатель GMV оказался на 12% выше консенсуса Интерфакса. Убыток по скорректированной EBITDA составил 3,9 млрд рублей против прибыли в 1,6 млрд рублей в 3-м квартале 2022 на фоне инвестиций в привлечение клиентов и логистическую инфраструктуру с целью увеличения масштабов бизнеса. Чистый убыток за период составил 22,1 млрд рублей (+6% г/г) на фоне снижения прибыли от операционной деятельности и роста финансовых затрат (+258% г/г до 9,7 млрд рублей). Чистые денежные средства от операционной деятельности составили 24,9 млрд рублей (+217% г/г) на фоне развития финтех-вертикали и роста кредиторской задолженности, связанной с маркетплейсом. Денежные средства и эквиваленты на конец 3-го квартала 2023 года составили 92,7 млрд рублей против 74,6 млрд рублей на конец 2-го квартала 2023 года и 65,6 млрд рублей на конец 3-го квартала 2022 года. Ozon повысил прогноз по росту GMV до 90-100% с 80-90% и подтвердил прогноз по положительному уровню скорректированной EBITDA по итогам 2023 года.

Авто-репост. Читать в блоге >>> - 🐹Озон

🥜Вечера писали, что Хомяк поторопился и то что бумага вышла откуда-то, куда-то.

🥜Ну во-первых, на таких качелях трудно было вообще сообразить куда едем и в моменте было ощущение, что спекуляция в итоге вообще в минус уедет. Ориентировался-то я на отчёт и на его реакцию. Реакция была не айс. Дополнительный импульс дала информация о переезде, этого я вообще не знал, объявят, не объявят. По этому как получилось, так получилось. Профит есть и это хорошо. Цель спекуляции — получение быстрого поофита, цель достигнута.

🥜И второе. В бумаге образовался небольшой торговый канальчик и пока никуда бумага из него не вышла. А все новости носят разовый характер, что и продемонстрировала бумага к вечеру. И как бы не сходила вновь на его лои!

🐹Заходите к Хомяку в гости, поторгуем вместе:

t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>

OZON | ОЗОН - факторы роста и падения акций

- Продажи OZON растут очень быстрыми темпами (22.07.2021)

- Рынок интернет-торговли стремительно растет (22.07.2021)

- Вышли в плюс по EBITDA (29.08.2022)

- OZON за 20 лет существования не удалось выйти на прибыль и пока лишь предстоит доказать свою способность быть прибыльной компанией (22.07.2021)

- Большие темпы роста рынка требуют опережающих вложений в инфраструктуру, расходы и инвестиции будут тянуть компанию в убыток еще минимум несколько лет. (22.07.2021)

- Поскольку в текущую капитализацию заложены очень высокие ожидания роста, цена акций может быть очень волатильна, особенно если в какой-то момент темпы роста продаж компании упадут или замедлятся. (22.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

OZON | ОЗОН - описание компании

Ozon.ru — онлайн ритейлер.Компания провела IPO в 2020 году.

В результате IPO в компанию было привлечено $990млн, а капитализация компании составила $7,1 млрд.

Всего компания Ozon продала 33 млн ADS по цене $30.

В течение первого торгового дня 24 ноября 2020 года стоимость бумаг достигала $43,5, а по итогам торгов составила $40,18, что на 34% выше стоимости размещения.

Чтобы купить акции, выберите надежного брокера: