Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСтранный подход: по купонам облигов платят, а дивы по акциям — нет. Видимо невыплата див связана с госпомощью от коронки.

khornickjaadle, мда, вы как давно на бирже?

| Число акций ао | 113 млн |

| Номинал ао | — |

| Капит-я | 1,9 млрд |

| Выручка | 8,2 млрд |

| EBITDA | -3,7 млрд |

| Прибыль | -4,2 млрд |

| P/E | -0,4 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | -3,9 |

| OR Group (Обувь России) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Странный подход: по купонам облигов платят, а дивы по акциям — нет. Видимо невыплата див связана с госпомощью от коронки.

khornickjaadle, удивлён вашим удивлением )

Роли совершенно разные. Вы акционер (то бишь владелец) взяли кэш у кредитора. Обязаны, согласно договоренности, всё выплатить/вернуть. Не вернете — заберет натурой. Ему ваши акции с дивидендами — вообще до лампочки. Себе можете платить, а можете не платить, как сами решите.

Странный подход: по купонам облигов платят, а дивы по акциям — нет. Видимо невыплата див связана с госпомощью от коронки.

Разжуйте человеческим языком вот это что обозначает, я вроде вчера не бухал, а что-то как-то осмыслить не могу

Вынести на рассмотрение Общего собрания акционеров ПАО «ОР» вопрос о согласии на совершение сделки, в совершении которой имеется заинтересованность члена Совета директоров и Генерального директора ПАО «ОР» Титова Антона Михайловича, предметом которой является имущество, стоимость которого составляет более 10 процентов балансовой стоимости активов Общества по данным его бухгалтерской (финансовой) отчетности на последнюю отчетную дату, а именно о согласии на предоставление Публичным акционерным обществом «ОР» поручительства в обеспечение исполнения обязательств Общества с ограниченной ответственностью «Обувь России» (ОГРН 1035403195761) по биржевым облигациям бездокументарным процентным неконвертируемым с централизованным учетом прав, которые по открытой подписке могут быть размещены в рамках программы биржевых облигаций серии 002P, общей номинальной стоимостью не более 5 000 000 000 (Пяти миллиардов) рублей, включающих выплату держателям биржевых облигаций их номинальной стоимости, а также суммы накопленного купонного дохода по биржевым облигациям на общую сумму в пределах 6 400 000 000 (Шесть миллиардов четыреста миллионов) рублей.

Они хотят ещё 5 млрд занять? Да плюс от государства кредит, это тогда общая задолженность будет под 25 млрд. Тогда и в следующем году дивов не будет

Странный подход: по купонам облигов платят, а дивы по акциям — нет. Видимо невыплата див связана с госпомощью от коронки.

khornickjaadle, облигация это кредит, а по акциям добровольно. Как Вы в такое вляпались.

Обувь России — СД не рекомендовал выплачивать дивиденды за 2019 год

Принятое решение по третьему вопросу повестки дня:

Рекомендовать годовому Общему собранию акционеров ПАО «ОР» чистую прибыль Общества, полученную по результатам 2019 финансового года, не распределять, дивиденды по размещенным акциям не выплачивать (не объявлять).

сообщение

Авто-репост. Читать в блоге >>>

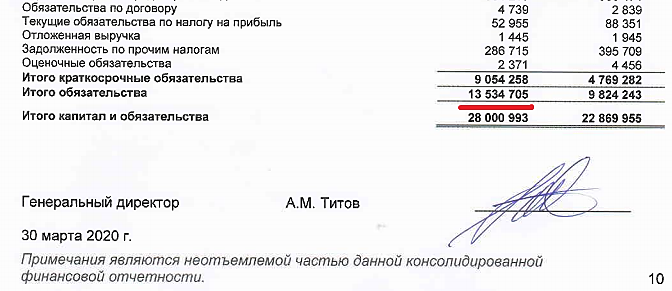

Подождите, а у них что, 13,5 млрд долгов при ЧП всего в 1,6? — ведь это очень много

Подождите, а у них что, 13,5 млрд долгов при ЧП всего в 1,6? — ведь это очень много

19-й год слева

Какие могут быть дивы? Кэша 700 лямов и тот весь занятый.

Еще занять в банке для дивов (при текущих-то то долгах) ?

Смерти подобно.

Евдокимов Сергей,

Вопрос не в долгах, а в том сколько они в таких условиях кеша сгенерировать могут.Все таки зарабатывает она не только на обуви.

Максим Митин, дк вы отчет-то посмотрите. Там русским по белому все изложено. На его основе и пишу.

Евдокимов Сергей,

В отчете за прошлый год, они за один квартал 932 мл заработали, Маркетплейс один за первый квартал думаю мл 250 принес.Зарабатывают они намного больше чем процентные платежи берут, Половина кредита краткосрочная.Ценник явно на папир не адекватен, даже без див, ну никак по 30 р за акцию.

Максим Митин, не хочется с вами спорить и что-то доказывать. Считайте как считаете нужным.

Мои доводы сводится к тому что входящий денежный поток от операционной деятельности отрицательный. Компании постоянно не хватает денег и она вынуждена их занимать чтобы крыть свои обязательства (платить зарплату, аренду и т.д.). Бумажной прибылью рассчитывается нельзя.

Стоит ли эта компания своих денег при таком состоянии бизнеса? — видимо стоит, пока есть покупатель.

Стоит ли она сейчас дороже? — нет. Ибо никто не готов платить дороже.

Какие могут быть дивы? Кэша 700 лямов и тот весь занятый.

Еще занять в банке для дивов (при текущих-то то долгах) ?

Смерти подобно.

Евдокимов Сергей,

Вопрос не в долгах, а в том сколько они в таких условиях кеша сгенерировать могут.Все таки зарабатывает она не только на обуви.

Максим Митин, дк вы отчет-то посмотрите. Там русским по белому все изложено. На его основе и пишу.

Евдокимов Сергей,

В отчете за прошлый год, они за один квартал 932 мл заработали, Маркетплейс один за первый квартал думаю мл 250 принес.Зарабатывают они намного больше чем процентные платежи берут, Половина кредита краткосрочная.Ценник явно на папир не адекватен, даже без див, ну никак по 30 р за акцию.

Максим Митин, не хочется с вами спорить и что-то доказывать. Считайте как считаете нужным.

Мои доводы сводится к тому что входящий денежный поток от операционной деятельности отрицательный. Компании постоянно не хватает денег и она вынуждена их занимать чтобы крыть свои обязательства (платить зарплату, аренду и т.д.). Бумажной прибылью рассчитывается нельзя.

Стоит ли эта компания своих денег при таком состоянии бизнеса? — видимо стоит, пока есть покупатель.

Стоит ли она сейчас дороже? — нет. Ибо никто не готов платить дороже.

Евдокимов Сергей,

А за счет чего бизнес можно было расширять?

Максим Митин, в плане масштабирования бизнеса, возможно, все происходит правильно. Я не знаю (рыночный анализ и прочие сведения по этому вопросу в отчётности не приводятся).

Но производить рыночную экспансию нужно тогда, когда есть потенциал. А именно — запас финансовой надежности и операционной эффективности. Компания уже 5 лет не может обеспечить достаточный денежный поток. Всё глубже и глубже погружается в долговую яму. И вместо работы над операционной эффективностью, увеличением ликвидности активов занимается мегамасшабированием.

Большой шкаф громко падает…

Евдокимов Сергей,… Пока преждевремменоо что то о денежном потоке говорить, чере 2 года понятно будет.

Максим Митин, почему вдруг «преждевременно»? Почему только через 2 года? Решение же инвестор принимает сейчас.

Вообщем ход ваших суждений мне совершенно не ясен.

Ну да и ладно...

Спасибо, так сказать, за дискуссию.

Евдокимов Сергей,

Потому что валютных долгов нет у компании, хотя вы ратуете про кредиты, намечается разворот по результатам операционной деятельности.Инвестиционный цикл закончен.

Максим Митин, что значит «инвестиционный цикл закончен»? Всегда есть куда расти и развиваться. Газпром тому пример, компании уже хрен знает сколько лет, а она всё какие-то трубы тянет в прекрасное далёко.

Какие могут быть дивы? Кэша 700 лямов и тот весь занятый.

Еще занять в банке для дивов (при текущих-то то долгах) ?

Смерти подобно.

Евдокимов Сергей,

Вопрос не в долгах, а в том сколько они в таких условиях кеша сгенерировать могут.Все таки зарабатывает она не только на обуви.

Максим Митин, дк вы отчет-то посмотрите. Там русским по белому все изложено. На его основе и пишу.

Евдокимов Сергей,

В отчете за прошлый год, они за один квартал 932 мл заработали, Маркетплейс один за первый квартал думаю мл 250 принес.Зарабатывают они намного больше чем процентные платежи берут, Половина кредита краткосрочная.Ценник явно на папир не адекватен, даже без див, ну никак по 30 р за акцию.

Максим Митин, не хочется с вами спорить и что-то доказывать. Считайте как считаете нужным.

Мои доводы сводится к тому что входящий денежный поток от операционной деятельности отрицательный. Компании постоянно не хватает денег и она вынуждена их занимать чтобы крыть свои обязательства (платить зарплату, аренду и т.д.). Бумажной прибылью рассчитывается нельзя.

Стоит ли эта компания своих денег при таком состоянии бизнеса? — видимо стоит, пока есть покупатель.

Стоит ли она сейчас дороже? — нет. Ибо никто не готов платить дороже.

Евдокимов Сергей,

А за счет чего бизнес можно было расширять?

Максим Митин, в плане масштабирования бизнеса, возможно, все происходит правильно. Я не знаю (рыночный анализ и прочие сведения по этому вопросу в отчётности не приводятся).

Но производить рыночную экспансию нужно тогда, когда есть потенциал. А именно — запас финансовой надежности и операционной эффективности. Компания уже 5 лет не может обеспечить достаточный денежный поток. Всё глубже и глубже погружается в долговую яму. И вместо работы над операционной эффективностью, увеличением ликвидности активов занимается мегамасшабированием.

Большой шкаф громко падает…

Евдокимов Сергей,… Пока преждевремменоо что то о денежном потоке говорить, чере 2 года понятно будет.

Максим Митин, почему вдруг «преждевременно»? Почему только через 2 года? Решение же инвестор принимает сейчас.

Вообщем ход ваших суждений мне совершенно не ясен.

Ну да и ладно...

Спасибо, так сказать, за дискуссию.

Евдокимов Сергей,

Потому что валютных долгов нет у компании, хотя вы ратуете про кредиты, намечается разворот по результатам операционной деятельности.Инвестиционный цикл закончен.

Какие могут быть дивы? Кэша 700 лямов и тот весь занятый.

Еще занять в банке для дивов (при текущих-то то долгах) ?

Смерти подобно.

Евдокимов Сергей,

Вопрос не в долгах, а в том сколько они в таких условиях кеша сгенерировать могут.Все таки зарабатывает она не только на обуви.

Максим Митин, дк вы отчет-то посмотрите. Там русским по белому все изложено. На его основе и пишу.

Евдокимов Сергей,

В отчете за прошлый год, они за один квартал 932 мл заработали, Маркетплейс один за первый квартал думаю мл 250 принес.Зарабатывают они намного больше чем процентные платежи берут, Половина кредита краткосрочная.Ценник явно на папир не адекватен, даже без див, ну никак по 30 р за акцию.

Максим Митин, не хочется с вами спорить и что-то доказывать. Считайте как считаете нужным.

Мои доводы сводится к тому что входящий денежный поток от операционной деятельности отрицательный. Компании постоянно не хватает денег и она вынуждена их занимать чтобы крыть свои обязательства (платить зарплату, аренду и т.д.). Бумажной прибылью рассчитывается нельзя.

Стоит ли эта компания своих денег при таком состоянии бизнеса? — видимо стоит, пока есть покупатель.

Стоит ли она сейчас дороже? — нет. Ибо никто не готов платить дороже.

Евдокимов Сергей,

А за счет чего бизнес можно было расширять?

Максим Митин, в плане масштабирования бизнеса, возможно, все происходит правильно. Я не знаю (рыночный анализ и прочие сведения по этому вопросу в отчётности не приводятся).

Но производить рыночную экспансию нужно тогда, когда есть потенциал. А именно — запас финансовой надежности и операционной эффективности. Компания уже 5 лет не может обеспечить достаточный денежный поток. Всё глубже и глубже погружается в долговую яму. И вместо работы над операционной эффективностью, увеличением ликвидности активов занимается мегамасшабированием.

Большой шкаф громко падает…

Евдокимов Сергей,… Пока преждевремменоо что то о денежном потоке говорить, чере 2 года понятно будет.

Максим Митин, почему вдруг «преждевременно»? Почему только через 2 года? Решение же инвестор принимает сейчас.

Вообщем ход ваших суждений мне совершенно не ясен.

Ну да и ладно...

Спасибо, так сказать, за дискуссию.

Какие могут быть дивы? Кэша 700 лямов и тот весь занятый.

Еще занять в банке для дивов (при текущих-то то долгах) ?

Смерти подобно.

Евдокимов Сергей,

Вопрос не в долгах, а в том сколько они в таких условиях кеша сгенерировать могут.Все таки зарабатывает она не только на обуви.

Максим Митин, дк вы отчет-то посмотрите. Там русским по белому все изложено. На его основе и пишу.

Евдокимов Сергей,

В отчете за прошлый год, они за один квартал 932 мл заработали, Маркетплейс один за первый квартал думаю мл 250 принес.Зарабатывают они намного больше чем процентные платежи берут, Половина кредита краткосрочная.Ценник явно на папир не адекватен, даже без див, ну никак по 30 р за акцию.

Максим Митин, не хочется с вами спорить и что-то доказывать. Считайте как считаете нужным.

Мои доводы сводится к тому что входящий денежный поток от операционной деятельности отрицательный. Компании постоянно не хватает денег и она вынуждена их занимать чтобы крыть свои обязательства (платить зарплату, аренду и т.д.). Бумажной прибылью рассчитывается нельзя.

Стоит ли эта компания своих денег при таком состоянии бизнеса? — видимо стоит, пока есть покупатель.

Стоит ли она сейчас дороже? — нет. Ибо никто не готов платить дороже.

Евдокимов Сергей,

А за счет чего бизнес можно было расширять?

Максим Митин, в плане масштабирования бизнеса, возможно, все происходит правильно. Я не знаю (рыночный анализ и прочие сведения по этому вопросу в отчётности не приводятся).

Но производить рыночную экспансию нужно тогда, когда есть потенциал. А именно — запас финансовой надежности и операционной эффективности. Компания уже 5 лет не может обеспечить достаточный денежный поток. Всё глубже и глубже погружается в долговую яму. И вместо работы над операционной эффективностью, увеличением ликвидности активов занимается мегамасшабированием.

Большой шкаф громко падает…

Евдокимов Сергей,… Пока преждевремменоо что то о денежном потоке говорить, чере 2 года понятно будет.

Какие могут быть дивы? Кэша 700 лямов и тот весь занятый.

Еще занять в банке для дивов (при текущих-то то долгах) ?

Смерти подобно.

Евдокимов Сергей,

Вопрос не в долгах, а в том сколько они в таких условиях кеша сгенерировать могут.Все таки зарабатывает она не только на обуви.

Максим Митин, дк вы отчет-то посмотрите. Там русским по белому все изложено. На его основе и пишу.

Евдокимов Сергей,

В отчете за прошлый год, они за один квартал 932 мл заработали, Маркетплейс один за первый квартал думаю мл 250 принес.Зарабатывают они намного больше чем процентные платежи берут, Половина кредита краткосрочная.Ценник явно на папир не адекватен, даже без див, ну никак по 30 р за акцию.

Максим Митин, не хочется с вами спорить и что-то доказывать. Считайте как считаете нужным.

Мои доводы сводится к тому что входящий денежный поток от операционной деятельности отрицательный. Компании постоянно не хватает денег и она вынуждена их занимать чтобы крыть свои обязательства (платить зарплату, аренду и т.д.). Бумажной прибылью рассчитывается нельзя.

Стоит ли эта компания своих денег при таком состоянии бизнеса? — видимо стоит, пока есть покупатель.

Стоит ли она сейчас дороже? — нет. Ибо никто не готов платить дороже.

Евдокимов Сергей,

А за счет чего бизнес можно было расширять?

Максим Митин, в плане масштабирования бизнеса, возможно, все происходит правильно. Я не знаю (рыночный анализ и прочие сведения по этому вопросу в отчётности не приводятся).

Но производить рыночную экспансию нужно тогда, когда есть потенциал. А именно — запас финансовой надежности и операционной эффективности. Компания уже 5 лет не может обеспечить достаточный денежный поток. Всё глубже и глубже погружается в долговую яму. И вместо работы над операционной эффективностью, увеличением ликвидности активов занимается мегамасшабированием.

Большой шкаф громко падает…

Какие могут быть дивы? Кэша 700 лямов и тот весь занятый.

Еще занять в банке для дивов (при текущих-то то долгах) ?

Смерти подобно.

Евдокимов Сергей,

Вопрос не в долгах, а в том сколько они в таких условиях кеша сгенерировать могут.Все таки зарабатывает она не только на обуви.

Максим Митин, дк вы отчет-то посмотрите. Там русским по белому все изложено. На его основе и пишу.

Евдокимов Сергей,

В отчете за прошлый год, они за один квартал 932 мл заработали, Маркетплейс один за первый квартал думаю мл 250 принес.Зарабатывают они намного больше чем процентные платежи берут, Половина кредита краткосрочная.Ценник явно на папир не адекватен, даже без див, ну никак по 30 р за акцию.

Максим Митин, не хочется с вами спорить и что-то доказывать. Считайте как считаете нужным.

Мои доводы сводится к тому что входящий денежный поток от операционной деятельности отрицательный. Компании постоянно не хватает денег и она вынуждена их занимать чтобы крыть свои обязательства (платить зарплату, аренду и т.д.). Бумажной прибылью рассчитывается нельзя.

Стоит ли эта компания своих денег при таком состоянии бизнеса? — видимо стоит, пока есть покупатель.

Стоит ли она сейчас дороже? — нет. Ибо никто не готов платить дороже.

Евдокимов Сергей,

А за счет чего бизнес можно было расширять?

Какие могут быть дивы? Кэша 700 лямов и тот весь занятый.

Еще занять в банке для дивов (при текущих-то то долгах) ?

Смерти подобно.

Евдокимов Сергей,

Вопрос не в долгах, а в том сколько они в таких условиях кеша сгенерировать могут.Все таки зарабатывает она не только на обуви.

Максим Митин, дк вы отчет-то посмотрите. Там русским по белому все изложено. На его основе и пишу.

Евдокимов Сергей,

В отчете за прошлый год, они за один квартал 932 мл заработали, Маркетплейс один за первый квартал думаю мл 250 принес.Зарабатывают они намного больше чем процентные платежи берут, Половина кредита краткосрочная.Ценник явно на папир не адекватен, даже без див, ну никак по 30 р за акцию.

Максим Митин, не хочется с вами спорить и что-то доказывать. Считайте как считаете нужным.

Мои доводы сводится к тому что входящий денежный поток от операционной деятельности отрицательный. Компании постоянно не хватает денег и она вынуждена их занимать чтобы крыть свои обязательства (платить зарплату, аренду и т.д.). Бумажной прибылью рассчитывается нельзя.

Стоит ли эта компания своих денег при таком состоянии бизнеса? — видимо стоит, пока есть покупатель.

Стоит ли она сейчас дороже? — нет. Ибо никто не готов платить дороже.