Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийУбыток Обувь России 1 кв РСБУ составил 9,7 млн руб

отчет

Авто-репост. Читать в блоге >>>

| Число акций ао | 113 млн |

| Номинал ао | — |

| Капит-я | 1,9 млрд |

| Выручка | 8,2 млрд |

| EBITDA | -3,7 млрд |

| Прибыль | -4,2 млрд |

| P/E | -0,4 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | -3,9 |

| OR Group (Обувь России) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Вот это поворот. То не будет див, а теперь размер дивидендов будут обсуждать.

khornickjaadle, маловероятно, скажут «не выплачивать» — вот и всё обсуждение. С такими долгами и снижающейся прибылью платить дивы глупо

Вот это поворот. То не будет див, а теперь размер дивидендов будут обсуждать.

В течение всего срока предъявления требований о досрочном погашении Облигаций ООО «ОР», а именно в период с 30 марта 2021 года по 19 апреля 2021 года, было предъявлено 17 требований от владельцев Облигаций на сумму 38 153 000 рублей, что составляет всего 1.53% от общего объема двух выпусков.

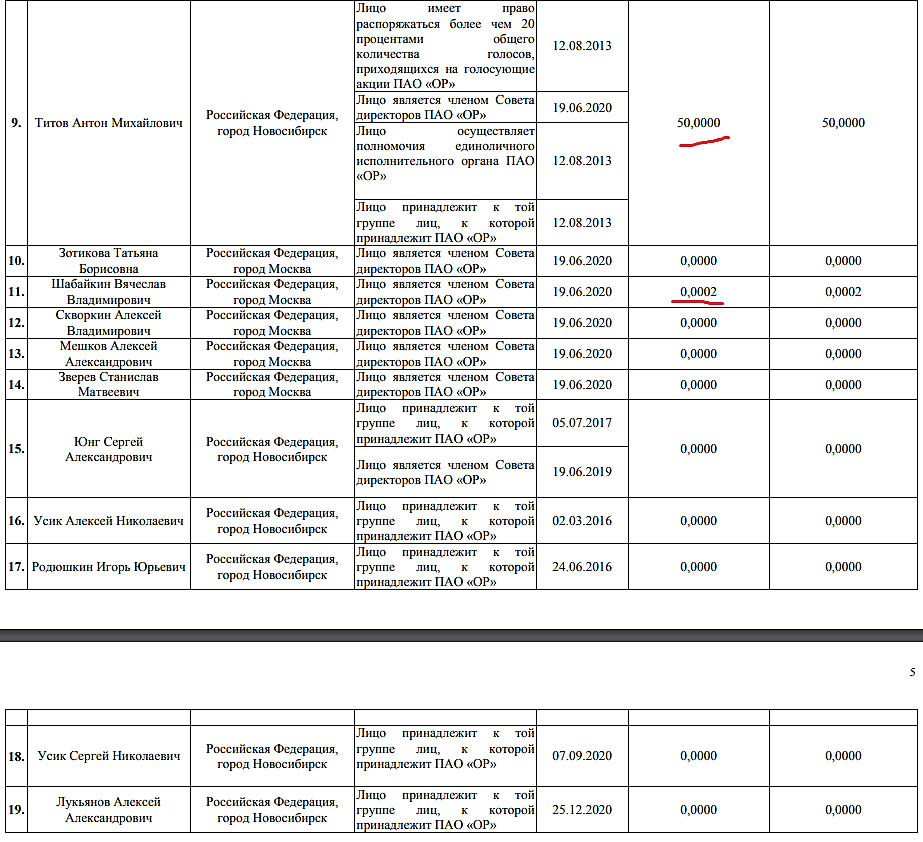

Примерный расклад акционерного капитала ОР. Всего 113 млн. акций. А. Титов — 56,5 млн. штук, нерезы институционалы TOP20 — 12,1 млн. штук (morningstar.com/stocks/misx/obuv/ownership), нерезы фонды TOP20 — 12,4 млн. штук, российские физические лица — 20,3 млн. штук (со слов А. Титова), остальные — 12,7 млн. штук. К остальным могут относиться оставшиеся нерезы, которые не вошли в ТОП20 нерезов и российские юридические лица.

khornickjaadle, За 2 недели нерезы слили 2,3 млн. штук (TOP 20 владеющих институционалов и фондов). На 1 сентября 2020 года нерезы фонды 11,0 млн. штук, нерезы институционалы 11,2 млн. штук. В сумме у них акций на руках примерно на 750 млн. руб.

khornickjaadle, К 23 сентября нерезами продано ок. 500 тыс. штук. Институционалы владеют 10,94 млн. штук, нерезы фонды — 10,74 млн. штук. Нет пока покупок.

khornickjaadle, К 3 октября массовый слив пошёл у нерезов. За неделю из ТОП-20 нерезами продано 5,66 млн. штук примерно на 180 млн. руб. А был ли такой оборот на бирже за неделю? Итого: нерезы фонды ТОП-

20 владеют 7,93 млн. штук, нерезы институционалы ТОП-20 — 8,09 млн. штук. Итого: за всё время наблюдений нерезами слито 8,5 млн. штук, покупок не было. Господа нерезиденты! Выходите быстрее, пожалуйста, не даёте бумаге расти.

khornickjaadle, К 9 октября нерезы-фонды — 7,36 млн. штук ТОП-20, нерезы-институционалы ТОП-20 — 7,52 млн. штук. За неделю продали 1,04 млн. акций, покупок не было.

khornickjaadle, Вышли данные за октябрь 2020 года. Нерезы-институционалы 6,03 млн. штук, 10 юрлиц. Нерезы-фонды 7,23 млн. штук, 9 юрлиц. Всего продано 1,62 млн. штук. Всего за всё время наблюдения (2 месяца) продано 11,16 млн. штук.

khornickjaadle, К 6 ноября ещё один фонд продал бумаг, по-моему норвеги, стало 5,87 млн. штук у фондов, 6,03 млн. штук у институтов. Итого 11,9 млн. штук во владении у нерезов, покупавших по 140 руб. в 2017 году.

khornickjaadle, За ноябрь подслили ещё в районе 500 тыс. штук. Фонды 5,32 млн.

khornickjaadle, Шведы реализовали ещё 121,18 тыс. шт. У фондов 5,207 млн. штук. Долго тянется эта эпопея. Пора заканчивать и начинать расти бумаге. Сколько можно падать.

khornickjaadle, Шведы полностью вышли в декабре 2020 года — 700 тыс. штук ещё продали. У фондов 4,507 млн. штук. Осталось 6 юриков нерезов, у седьмого, баварцы вроде — Bayern Osteuropa Fonds, аж 2 штуки акции ОР остались.

khornickjaadle, Никто не продавал в январе 2021 года из нерезов.

khornickjaadle, В феврале кто-то из юриков купил акций ПАО ОР. У фондов стало 5,93 млн. штук. Непонятно. Морнингстар не рисует зелёную стрелочку «плюс».

khornickjaadle, ХитрО! В феврале кто-то купил, а данные официально ещё не подали.

khornickjaadle, За февраль 2021 года подали данные только 2 юрика из 7, имевших акции. Ждём-с.

khornickjaadle, Вышел в феврале ещё один юрик, но не полностью. Сейчас у фондов 5,04 млн. шт. Похоже, что Polunin Emerging Mkts Sm Cp нарастил долю, но отчёта за февраль ещё не подавал.

Шаг цены в стакане поменялся с 5 коп. до 2 коп. Рост начался.

khornickjaadle, на чем растем? На сайте ОР вроде ничего новенького нет…

Шаг цены в стакане поменялся с 5 коп. до 2 коп. Рост начался.

khornickjaadle, на чем растем? На сайте ОР вроде ничего новенького нет…

Шаг цены в стакане поменялся с 5 коп. до 2 коп. Рост начался.

Шаг цены в стакане поменялся с 5 коп. до 2 коп. Рост начался.

khornickjaadle, видишь, компания как родная тебе. Бумагу продал, а все равно следишь.

OR Group (Обувь России) рассматривает возможности выделения Арифметики в отдельную структуру для раскрытия ее стоимости

Главная новость в рамках нового интервью в рамках смартлабонлайн заключается в том, что Or Group может выделить микро-кредитную компанию «Арифметика» в в отдельную структуру. Это означает, что в течение 2 лет мы можем увидеть первую компанию из области микрофинансов на бирже.

Антон Титов (Or Group):Внутри торговой структуры этот бизнес сильно недооценен. Внутри торговой компании Арифметика не может дать полноценную акционерную стоимость и оценку как самостоятельный бизнес, поэтому в будущем мы рассматриваем возможность отдельной акционерной истории. Компания самодостаточная и активно развивается. Хотелось бы изучить потенциал самостоятельного развития, будет ли это IPO, как spin-off, или это будет другого формата сделка — пока еще рано говорить, но это будет правильно с точки зрения справедливой оценки самой Арифметики.Насколько я понял, Антон рассчитывает, что окончательные решения в этом вопросе будут приняты до конца следующего года.

В апреле рейтинговое агентство Эксперт РА опубликовало рейтинг МФО России. Арифметика заняла 3 место в РФ по рейтингу Эксперт РА по объему выданных потребзаймов и 3 место по полученной прибыли. Игорь Родюшкин (глава Арифметики) особо отмечает качество кредитного портфеля (кредитный риск, CoR ~ 6%).

До этого момента Арифметика обслуживала новых клиентов через оффлайн-каналы, в этом году займется онлайн-кредитованием. Игорь Родюшкин сообщил, что планируют полноценный онлайн запустить летом. До настоящего момента онлайн обслуживание было доступно для существующих клиентов.

Клиентская база Арифметики составляет 3 млн человек, основной канал продаж — это существующие клиенты, а также телефонные продажи. По мнению Антона Титова, потенциал выдачи кредитов МКК Арифметика на текущей клиентской базе составляет 1-1,2 млрд рублей против текущих 400-500 млн рублей в месяц.

Участники дискуссии выразили уверенность в росте рынка микрокредитов. Антон Титов особо отметил намерение компании развиваться в выдаче Installment Loans, более долгосрочных кредитов под более низкий процент.

В качестве своих конкурентных преимуществ участники диалога отметили команду профессионалов 300 человек, собственную IT-инфраструктуру, систему скоринга и принцип ответственного кредитования.

Собственный долг Арифметика не собирается выпускать. В перспективе Арифметика может получить кредитный рейтинг, но сейчас у компании общий кредитный рейтинг в составе OR GROUP.

Интервью полностью смотрите на моем ютуб канале:

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Если раскроется стоимость дочки, то это окажет влияние и на котировки материнской компании по логике.

Уважаемые коллеги, как думаете где, дно? Кто помнит точный экстремум марта 2020?, мы его уже перешагнули?

Всем кто верит в ОР, надо ещё и в Туч КСМ вложиться и в ОВК, чего уж там мелочиться

Уважаемые коллеги, как думаете где, дно? ...