Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРитейлер OKEY 19 апреля опубликует результаты по МСФО за 2023 год

Ритейлер OKEY 19 апреля опубликует результаты по МСФО за 2023 год

okeygroup.lu/investors/investor-calendar/

Авто-репост. Читать в блоге >>>

| Число акций ао | 269 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 9,0 млрд |

| Выручка | 223,3 млрд |

| EBITDA | 20,5 млрд |

| Прибыль | 1,8 млрд |

| Дивиденд ао | – |

| P/E | 4,9 |

| P/S | 0,0 |

| P/BV | – |

| EV/EBITDA | 2,3 |

| Див.доход ао | 0,0% |

| Окей Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Окей акции

33.52₽ +1.54%

-

- Банк-депозитарий the Bank of NY Mellon заявил о намерении расторгнуть действующий депозитарный договор в отношении ГДР Группы O’KEY

O’KEY Group S.A. (АО О’КЕЙ ГРУПП)УВЕДОМЛЕНИЕ ДЛЯ АКЦИОНЕРОВ ГК «О’КЕЙ»

www.e-disclosure.ru/portal/event.aspx?EventId=M7CKjJ-Aq-AEC55VGmmYtyiQ-B-B

Настоящим сообщаем, что Компания получила уведомление от своего банка-депозитария the Bank of NY Mellon о намерении расторгнуть действующий депозитарный договор в отношении ГДР Группы (Положение S, ISIN: US6708662019).

При этом получение данного уведомления не означает немедленного прекращения действия программы ГДР. После получения уведомления у Компании есть 90 дней, чтобы назначить нового депозитария, и еще как минимум 90 дней на прекращение действия программы в случае, если такой преемник не будет назначен.

В настоящее время Группа прорабатывает все возможные сценарии в связи с полученным уведомлением. Решение Компании, принятое по данному вопросу, и другие существенные сведения будут опубликованы в надлежащее время, когда это будет уместно.

Авто-репост. Читать в блоге >>> - Группа О’Кей продала часть своих участков, выкупленных ранее специально под строительство гипермаркетов — Ъ

Снижение популярности крупноформатных магазинов продуктовых сетей вынуждает их отказываться от строительства таких объектов. Группа «О’Кей» продала часть своих участков, выкупленных ранее специально под гипермаркеты, и одно недостроенное здание в разных регионах России.

По оценкам гендиректора «Infoline-Аналитики» Михаила Бурмистрова, совокупно ритейлер мог выручить за активы более 400 млн руб. Сейчас открытие гипермаркетов потеряло смысл, поэтому «лучше продать участки сейчас, пока есть спрос», считает Михаил Бурмистров.

По оценке Бурмистрова, доля гипермаркетов и супермаркетов в структуре торговой площади, занимаемых продуктовыми сетями, сократилась на 1,2 процентного пункта, до 14,3%.

Себестоимость строительства с 2020 года серьезно выросла, из-за чего реализация гипермаркетов может быть нецелесообразна, считает партнер в сервисе по организации торгового пространства «Про.Сторы» Ирина Болотова.

www.kommersant.ru/doc/6635408

Авто-репост. Читать в блоге >>>

OKEY — самое время покупатьOKEY Лонг

Вход по текущей цене 30,5

краткосрочно — 33,70 (1-2 месяца)

среднесрочно — 41,2 (6-9 месяцев)

долгосроч...

Tradescanner.ru, первый тейк отработал очень быстро — 33,70 ✅ + 10% или 1 риск. При закрытии 50% объема покупки сделка перешла в безубыток, держим дальше 🚀.- OKEY - самое время покупать

OKEY Лонг

Вход по текущей цене 30,5

краткосрочно — 33,70 (1-2 месяца)

среднесрочно — 41,2 (6-9 месяцев)

долгосрочно — 58,50 (1,5-2 года не больше)

можно часть сделки оставить в пенсионный портфель — дивиденды в районе 20% будут относительно этой точки входа

стоп-лосс — 26,800

прибыль/риск для среднесрока — 2,9, для долгосрока — 7,5

не ИИР

Авто-репост. Читать в блоге >>> - Какая красота тут нарисовалась. Пройти мимом не возможно, особенно тем кто любит хорошие инвестиционные бумаги.

Идеальней точку входа не придумать.

OKEY Лонг

Вход по текущей цене 30,5

краткосрочно — 33,70 (1-2 месяца)

среднесрочно — 41,2 (6-9 месяцев)

долгосрочно — 58,50 (1,5-2 года не больше)

можно часть сделки оставить в пенсионный портфель — дивиденды в районе 20% будут относительно этой точки входа

стоп-лосс — 26,800

прибыль/риск для среднесрока — 2,9, для долгосрока — 7,5

не ИИР

Ритейлер "О'Кей" 27 марта проведет сбор заявок на облигации объемом 3 млрд.рублей

Ритейлер "О'Кей" 27 марта проведет сбор заявок на облигации объемом 3 млрд.рублей

ООО «О'Кей» входит в число крупнейших розничных сетей России. Группа представлена гипермаркетами под брендом О’кей и дискаунтерами под брендом ДА! Компания развивает стратегию омниканальности, это первый российский ритейлер, который запустил онлайн-сервис по заказу продуктов на базе гипермаркетов в Москве и Санкт-Петербурге. В активы компании входит около 250 магазинов.

Сбор заявок 27 марта

(размещение 29 марта)

- Наименование: ОКЕЙ-001P-06

- Рейтинг: А- (Эксперт РА, прогноз «Стабильный»)

- Купон: 16.00% (ежемесячный)

- Срок обращения: 10 лет

- Объем: 3 млрд.₽

- Амортизация: нет

- Оферта: да (Через 3 года)

- Номинал: 1000 ₽

- Организатор: БКС КИБ, Газпромбанк и инвестиционный банк «Синара»

Вся свежая информация по новым выпускам у меня в телеграмм канале.

Авто-репост. Читать в блоге >>>- Операционные показатели Окей за 4 квартал 2023 года слабые - Атон

О’КЕЙ: операционные результаты за 4-й квартал 2023 года

Выручка Группы выросла на 5,2% г/г до 58,5 млрд рублей при росте LfL-продаж на 1,7% г/г (трафик -4,2%, средний чек +6,2%) и расширении торговых площадей на 1,1% г/г. Выручка от гипермаркетов снизилась на 0,7% г/г до 40,9 млрд рублей (сопоставимые продажи +0,3%, торговые площади -1,9%), а выручка от дискаунтеров выросла на 22,1% г/г до 17,5 млрд рублей (сопоставимые продажи +5,7%, торговые площади +13,2%). В течение квартала О'КЕЙ открыл 1 дискаунтер. Онлайн-продажи увеличились на 25,1%, достигнув 5,7% в общем объеме продаж.

Слабые результаты, на наш взгляд. Рост LfL-продаж был преимущественно обусловлен продовольственной инфляцией, которая ускорилась до 7,1% г/г против 3,6% в 3-м квартале 2023 года, тогда как сопоставимый трафик снизился как в формате гипермаркетов (-6,3% г/г), так и в формате дискаунтеров (-1,1% г/г), отражая высокую конкуренцию в отрасли. По нашим оценкам на 2024 год, О'КЕЙ торгуется с мультипликатором EV/EBITDA 4,0x — по верхней границе оценки российских продовольственных ритейлеров.

Атон

Авто-репост. Читать в блоге >>>  Окей - даже плохие гипермаркеты улучшили результаты в 4-ом квартале

Окей - даже плохие гипермаркеты улучшили результаты в 4-ом квартале

Окей опубликовал операционные результаты за 4-ый квартал. Инфляция помогла нарастить темпы роста в конце года, но результаты вряд ли можно назвать хорошими. Рост выручки составил +2,8% за 2023 год при годовой инфляции в 7,4%.

Впрочем, в такой ситуации О'Кей находится уже давно, от полного фиаско компанию спасает дискаунтер «Да!».

Авто-репост. Читать в блоге >>>- В отчетности Окей за 4 квартал больше негатива - Промсвязьбанк

ОКЕЙ представил сдержанные результаты за 4 кв. и 2023 год. Ключевые операционные результаты компании в 4 кв. и 2023 году:

Чистая розничная выручка: 58,5 млрд руб. (+5,2% г/г) и 205,7 млрд руб. (+2,8% г/г)

Онлайн продажи: 2,3 млрд руб. (+25,1% г/г) и 7,7 млрд руб. (+24% г/г)

Авто-репост. Читать в блоге >>>  О'КЕЙ представил слабые операционные результаты за IV квартал и 2023 год

О'КЕЙ представил слабые операционные результаты за IV квартал и 2023 годНесмотря на ускорение продовольственной инфляции продажи компании в прошлом году не выросли наравне с другими сетями. Результаты оцениваем негативно.

Драйвер выручки – сеть дискаунтеров «ДА!». Доля в выручке – 31%. В 2023 г. чистая розничная выручка дискаунтеров +19,8% г/г (63,8 млрд руб.).

Выручка гипермаркетов О'КЕЙ: -3,4% г/г (141,9 млрд руб.). Торговая площадь гипермаркетов: -1,9% г/г.

Онлайн-продажи: +24% г/г. Доля в выручке – 5,2%.

Динамика подтверждает переток спроса из гипермаркетов в онлайн-продажи, дискаунтеры и магазины формата «у дома», поэтому компания пересматривает портфель магазинов и наращивает долю «ДА!».

📈Депозитарные расписки компании на отчёт не реагируют и торгуются на уровне ~34 руб.

В настоящий момент не считаем бумаги О'КЕЙ интересными для инвестиций. Ждём, что финансовые результаты по итогам года будут слабыми. #OKEY

Ключевые операционные результаты за квартал и за год:

Авто-репост. Читать в блоге >>>- ГК Окей объявляет о росте чистой розничной выручки за 2023г на 5,2%

O`KEY Group S.A. (AIX, LSE, МосБиржа: OKEY; «Группа» или «Компания»), одна из крупнейших продовольственных сетей в России, объявляет неаудированные операционные результаты за IV квартал и 12 месяцев 2023 года.

ОСНОВНЫЕ ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ ЗА IV КВАРТАЛ 2023 ГОДА

- Чистая розничная выручка Группы выросла на 5,2% в годовом выражении до 58,5 млрд рублей благодаря положительной динамике сопоставимых магазинов (LFL) сетей «О’КЕЙ» и «ДА!», увеличению числа дискаунтеров и росту онлайн-продаж «О`КЕЙ».

- Чистая розничная выручка гипермаркетов «О`КЕЙ» в IV квартале 2023 года уменьшилась на 0,7% до 40,9 млрд рублей, главным образом, вследствие сокращения торговой площади, которое, тем не менее, было частично компенсировано ростом продаж сопоставимых магазинов (LFL).

- Общие онлайн-продажи «О`КЕЙ» увеличились на 25,1% в годовом выражении до 2,3 млрд рублей, а их доля достигла 5,7% от чистой розничной выручки «О`КЕЙ».

Авто-репост. Читать в блоге >>>

- А вот и денежки пожаловали снова у ПАПЫ СИ в его бездонные карманы для бобла спасибо торганул)) 33р исполненно, без одного пункта но я закрыл))) от 12 января прогноз

smart-lab.ru/forum/OKEY/goto_comment_16459860/#comment16459860 - на 33 рублика планирую торгануть среднесрок ее конечно еще не собрали чтоб наверняка, но рискну как говориться полезть вперед правил папы Си)) если что скину чтоб не ростить лосей

Рост и редомициляция ритейлеров

Рост и редомициляция ритейлеров

🇷🇺Помимо будущих отчётов, как драйвер роста, хотелось бы отметить возможную редомициляцию, ведь компании все еще зарегистрированы за пределами российской юрисдикции, а значит в перспективе обе компании могут переехать в РФ/КЗ

$OKEY ожидаю 33-34₽

$LENT 730-740

❗️Все посты и торговые рекомендации здесь: t.me/+vqLoh4BMAwowYTgy

Авто-репост. Читать в блоге >>>

O'KEY Group: дешево, но не выгодно

O'KEY Group: дешево, но не выгодно🛒 O'KEY Group представила операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с июля по сентябрь увеличилась на +2,2% (г/г) до 48,8 млрд руб. Однако если учесть, что средняя инфляция в годовом выражении за этот период составила 5,2%, результаты ритейлера нужно оценить как слабые. Здесь конечно стоит отметить определённые успехи в сегменте дискаунтеров, где продажи выросли на внушительные +18,3% (г/г), однако из-за их низкой доли в структуре бизнеса мы видим негативную динамику по всей Группе.

📉 Сопоставимые продажи (Like-for-Like), важный для всех ритейлеров показатель, сократились на -1,3%, на фоне оттока трафика как из гипермаркетов, так и из дискаунтеров. А ведь именно трафик рассматривается ритейлерами в качестве ключевой метрики органического роста, поэтому как бы менеджмент O'KEY не нахваливал свои дискаунтеры «ДА!», по факту мы видим весьма слабые результаты.

💻 Онлайн-продажи в отчётном периоде прибавили на +16,9% (г/г)до 1,5 млрд руб. и составили 3% от совокупной выручки, поэтому также поддерживающий эффект оказался весьма слабым от этого направления. К слову, у Ленты, которая по структуре бизнеса очень близка к O'KEY, на онлайн-продажи приходится порядка 5,5% совокупной выручки.

Авто-репост. Читать в блоге >>>- Представленные операционные результаты О'кей за 3 квартал слабые - Атон

О'кей — операционные результаты за 3-й квартал 2023 года

Выручка группы увеличилась на 2,2% в годовом сравнении до 48,9 млрд рублей, при этом сопоставимые (LfL) продажи сократились на 1,3% год к году (посещаемость -5,4%, средний чек +4,4%), а торговая площадь увеличилась на 2,6%. Выручка в сегменте гипермаркетов снизилась на 4,1% по сравнению с аналогичным периодом прошлого года и составила 33,0 млрд рублей (LfL-продажи -1,8%, торговая площадь -2,9%), в сегменте дискаунтеров — увеличилась на 18,3% в годовом сравнении до 15,9 млрд рублей (LfL-продажи +0,1%, торговая площадь +27,3%). В течение квартала группа «О'кей» открыла 14 дискаунтеров на нетто-основе. Онлайн-продажи выросли на 16,9% и достигли 1,5 млрд рублей, составив 4,6% от общей выручки «О'кей».

Мы оцениваем операционные результаты как слабые. Показатели сегмента гипермаркетов стабильно посредственные, более того — динамика LfL-продаж в сегменте дискаунтерах, составляющих ключевую точку роста группы, практически нулевая.

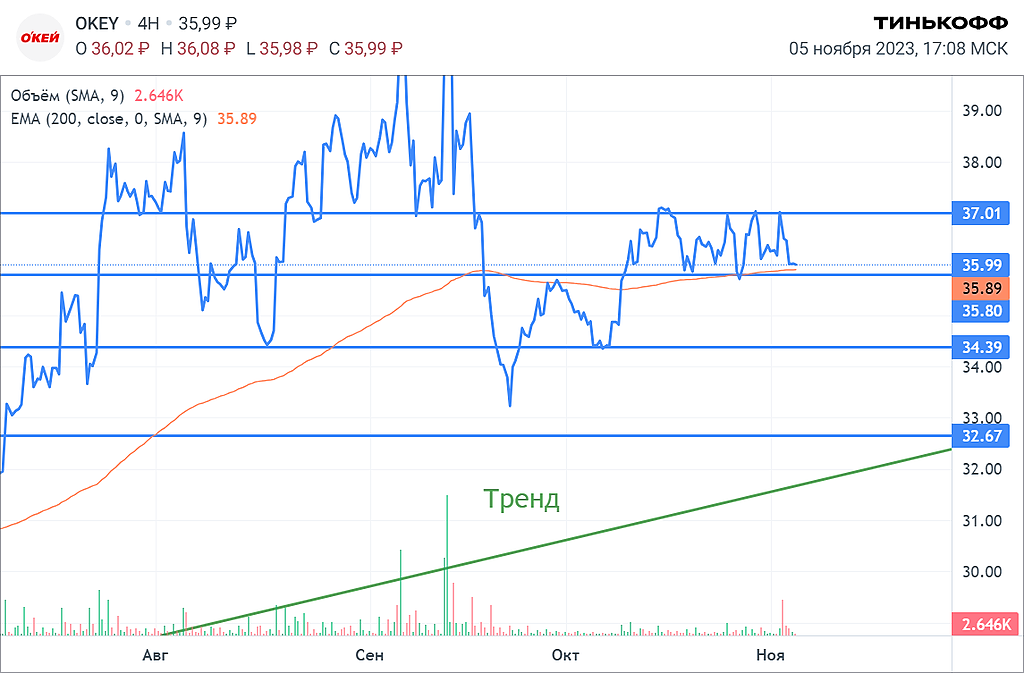

Авто-репост. Читать в блоге >>>  OKEY Крупнейшая розничная сеть.

OKEY Крупнейшая розничная сеть.

По фундаментальным показателям в долгосрок для меня, бумага не интересна. т.к. Одна из самых высоких долговых нагрузок в секторе, и повышение процентной ставки не добавляет позитива. Из плюсов -компания стоит дешево относительно своей выручки.

Техническая картина т.ф. 4 часа:

-цена находится в восходящем тренде.

-на данный момент в боковом коридоре (36-37)

-поддержкой является ЕМА200

Стратегия- покупка у нижней границы коридора, продажа у верхней. Возможный профит 2.8%

Страховкой выступает цена 35.63 р. там докуплю в случае достижения.

Стоп 35.38

- Операционные результаты O’КЕЙ за 3 квартал не впечатлили инвесторов - Freedom Finance Global

Розничная сеть O’Key опубликовала операционный отчет за третий квартал и девять месяцев текущего года. Рынок отреагировал на релиз снижением котировок ретейлера на 1,26%, до 36 руб., так как инвесторов не удовлетворили темпы роста выручки, с июля по сентябрь составившие лишь 2,2% г/г.

Показатель достиг 48,8 млрд руб. благодаря увеличению продаж через интернет на 16,9% г/г, до 1,5 млрд руб., и через сеть дискаунтеров «Да!» – на 18,3% г/г, до 15,9 млрд руб. Офлайн-продажи удалось поднять в основном за счет открытия новых магазинов. Доля дискаунтеров в общем результате расширилась на 4,4% г/г, до 32,5%, а на онлайн-торговлю пришлось 4,6% чистой розничной выручки гипермаркетов.

Тенденция к увеличению доли выручки сегмента дискаунтеров характерна для большинства российских ретейлеров, что объясняется продолжающимся ускорением потребительской инфляции в стране.

Результаты O’Key по-прежнему остаются ниже, чем у ближайших конкурентов, также хуже среднеотраслевых выглядят ее оценки по мультипликаторам.

Авто-репост. Читать в блоге >>> компания окейспекулятивно среднесрочно на 40 р планирую океюшку, но если что пойдет не так сразу соскочу чтобы не ростить лосяру))Авто-репос...

ПАПА СИ ПЕРЕВОПЛОЩЕННЫЙ, сам написал сам себе ответил))свалил отсель покамест.- ГК «О`КЕЙ»: чистая розничная выручка Группы в III квартале 2023 года увеличилась на 2,2% до 48,8 млрд рублей

ГК «О`КЕЙ»: чистая розничная выручка Группы в III квартале 2023 года увеличилась на 2,2% до 48,8 млрд рублей

www.e-disclosure.ru/portal/event.aspx?EventId=L-CR9ixEZUUSpd68xWDM3EA-B-B&attempt=1

Авто-репост. Читать в блоге >>>

Окей - факторы роста и падения акций

- Компания стоит дешево относительно своей выручки, любой позитив в снижении затрат значительно наращивает прибыль (29.08.2022)

- Компания стабильно убыточна по последним отчетам (16.09.2017)

- Неудачный формат - гипермаркеты, в последние годы проигрывает конкуренцию магазинам у дома (22.09.2021)

- Большой и растущий долг. Компания подешевела в несколько раз за последние годы, но EV остался там же. (15.09.2022)

- Дискаунтер замедляется по выручке (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Окей - описание компании

О'КЕЙ — сеть супермаркетов в России.Компания зарегистрирована в Люксембурге, акции торгуются только в Лондоне (LSE) в виде GDR.

Чтобы купить акции, выберите надежного брокера: