Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Доходность как видите зашкаливает

| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 41,1 млрд |

| Выручка | – |

| EBITDA | – |

| Прибыль | 0,0 млрд |

| Дивиденд ао | – |

| P/E | – |

| P/S | – |

| P/BV | – |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

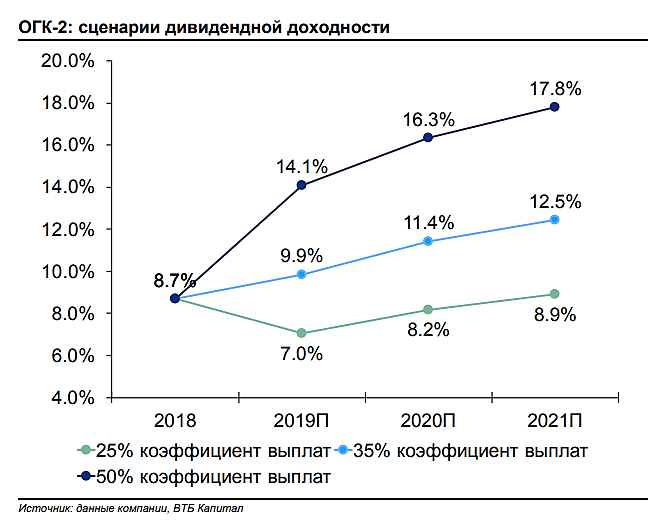

Несмотря на снижение выработки электроэнергии, финансовые результаты ОГК-2 демонстрируют сильную генерацию EBITDA и чистой прибыли благодаря эффективному контролю затрат. Хотя у нас нет официального рейтинга по акциям ОГК-2, мы считаем, что она характеризуется наиболее устойчивой чистой прибылью среди торгуемых компаний ГЭХ благодаря относительно стабильной прибыли от объектов ДПМ. Это говорит о том, что дивидендная доходность 9% (исходя из рекомендованных дивидендов 0.037 руб. на акцию за 2018 при коэффициенте выплат 35% чистой прибыли по РСБУ) может сохраниться в среднесрочной перспективе, а будущая доходность будет зависеть от хода модернизации ДПМ-2 и возможного изменения коэффициента дивидендных выплат.АТОН

С момента рекомендации на покупку в сентябре 2018 г. акции ОГК-2 выросли на 21%, но мы считаем, что у акций остается умеренный потенциал. Инвестиционный кейс эмитента получает поддержку от ожиданий роста прибыли и конкурентных дивидендов.Малых Наталия

Выручка Группы составила 37 млрд 538 млн рублей, сократившись на 5,3% по сравнению с аналогичным периодом предыдущего года.

Операционные расходы были снижены на 12,2% и составили 28 млрд 745 млн рублей, что связано, в основном, с сокращением расходов на топливо. В результате операционная прибыль выросла на 25,8% и составила 8 млрд 563 млн рублей. Показатель EBITDA составил 11 млрд 886 млн рублей (+20,9%). Прибыль за период выросла на 35,9% до 6 млрд 262 млн рублей.

www.ogk2.ru/rus/press/news/index.php?NEWS_ID=28179

уссатъса можно — дивиденды в 2+ раза выше, чем в прошлом году, цена акции на 20% ниже

и еще мне не верил никто, что Ленпреф всех медным тазом накрыл — теперь убедились хоть?!

Ватник, смотри вперёд, текущие отчёты пока отличные!

Дедал, у меня хрустального шара нет — вперед смотреть )

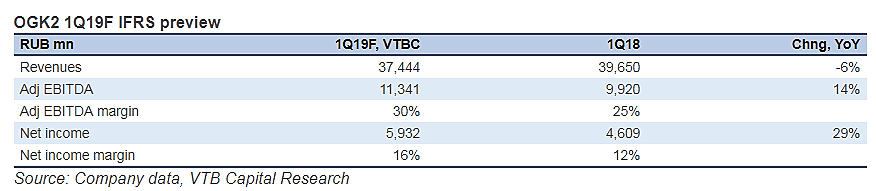

Выручка за I квартал 2019 года составила 37 млрд 441 млн рублей, что на 4% меньше, чем за аналогичный период 2018 года. Существенное влияние на изменение данного показателя оказала оптимизация производственной деятельности. Себестоимость продаж сокращена до 28 млрд 488 млн рублей, на 8,9%.

Показатель EBITDA вырос на 21,6% до 11 млрд 465 млн рублей.

Валовая прибыль составила 8 млрд 952 млн рублей (+15,3%). Чистая прибыль увеличилась на 32,8% до 6 млрд 548 млн рублей.

https://www.ogk2.ru/rus/press/news/index.php?NEWS_ID=28123

Я так понимаю падение из за арбитража? или перекладывание денег в сбер

Дмитрий C, почему в Сбер то? Как можно залезть в голову продавцам? Никто не узнает — зачем и почему они продают.

Ватник, я обычно так делаю, выхожу с минусом из одной и перекладывают в растущую…

Я так понимаю падение из за арбитража? или перекладывание денег в сбер

Дмитрий C, почему в Сбер то? Как можно залезть в голову продавцам? Никто не узнает — зачем и почему они продают.