Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: NVTK: посл. день с дивид. 7 руб

см. календарь по акциям

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 787,5 млрд |

| Выручка | 1 446,0 млрд |

| EBITDA | 859,3 млрд |

| Прибыль | 183,0 млрд |

| Дивиденд ао | 82,73 |

| P/E | 20,7 |

| P/S | 2,6 |

| P/BV | 1,3 |

| EV/EBITDA | 4,4 |

| Див.доход ао | 6,6% |

| НОВАТЭК Календарь Акционеров | |

| 10/04 NVTK: последний день с дивидендом 47.23 руб | |

| 13/04 NVTK: закрытие реестра по дивидендам 47.23 руб | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1247.4₽ -0.21%

-

Акции НОВАТЭКа, скорее всего, не получат желаемой поддержки в ближайшие несколько месяцев

Акции НОВАТЭКа, скорее всего, не получат желаемой поддержки в ближайшие несколько месяцев

Результаты НОВАТЭКа превысили ожидания рынка

Нефтегазовая компания НОВАТЭК опубликовала финансовые результаты за 1 кв. 2016 г. по МСФО.

Чистая прибыль НОВАТЭКа за I кв. 2017 г. по МСФО составила 71 млрд руб., снизившись на почти 40% относительно аналогичного периода 2016 г. При этом, показатель превысил рыночные ожидания (консенсус-прогноз по чистой прибыли: 62,2 млрд руб.)

Выручка увеличилась на 11% г/г и составила 154,6 млрд руб. Показатель EBITDA вырос относительно I кв.2016 г. до 68,2 с 62,1 млрд руб. (+9,7%). Рост показали и операционные расходы, которые достигли 109,4 млрд руб. Рост цен жидких углеводородов вкупе с увеличением объема продаж газа стали катализаторами роста финансовых показателей компании.

Чистый долг компании по состоянию на 31 марта 2017 г. составил 114,4 млрд руб. За первые три месяца года компании удалось сократить долговую нагрузку более чем на 30%.

Совокупные дивиденды НОВАТЭКа за 2016 г. составят 13,9 руб., с учетом уже выплаченных за I полугодие 2016 г. (6,9 руб.). Таким образом, компания направила на выплаты акционерам примерно 30% чистой прибыли, что соответствует действующей дивидендной политики НОВАТЭКа. Дата закрытия реестра 2 мая, то есть последний день для покупки бумаг под дивиденды 27 апреля.

Результаты компании за I кв. превзошли ожидания рынка. Снижение чистой прибыли компании связано с переоценкой курсовых разниц, а также в связи со снижением доли в совместных предприятиях. Без учета вышеуказанных факторов, прибыль акционеров составила 44,3 млрд руб. (+20,2% г/г).Позитивно оцениваем перспективы роста акций НОВАТЭКа на долгосрочном горизонте. Однако, учитывая негативный рыночный сантимент, а также невысокие дивидендные выплаты, акции НОВАТЭКа, скорее всего, не получат желаемой поддержки в ближайшие несколько месяцев. Сохраняем рекомендацию ДЕРЖАТЬ и целевую цену 800 руб.

КИТФинанс Брокер НОВАТЭК - в 1 квартале 2017 года чистая прибыль по МСФО уменьшилась на 38,7%,

НОВАТЭК - в 1 квартале 2017 года чистая прибыль по МСФО уменьшилась на 38,7%,

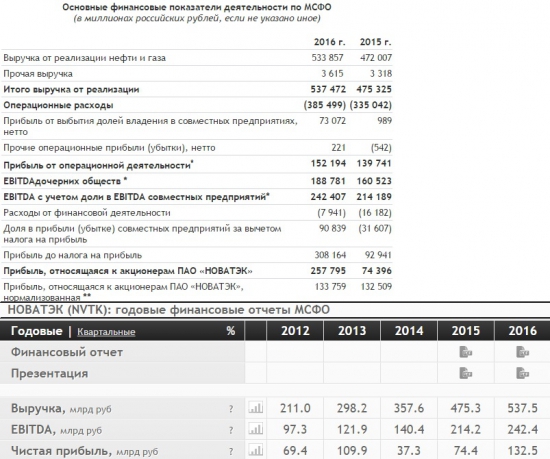

В 1 квартале 2017 года чистая прибыль НОВАТЭК по МСФО уменьшилась на 38,7%, до 71 млрд руб. (23,54 руб. на акцию) по сравнению со 115,9 млрд руб. (38,40 руб. на акцию) в 1 квартале 2016 года.Существенное влияние на величину прибыли оказали эффекты от курсовых разниц (в том числе по совместным предприятиям), а на ее динамику – эффект от выбытия долей владения в совместных предприятиях. Без учета данных эффектов прибыль, относящаяся к акционерам ПАО «НОВАТЭК», увеличилась на 20,2% до 44,3 млрд руб. по сравнению с первым кварталом 2016 года.

пресс-релиз

- Новатэк планирует отчитаться завтра, 26 апреля. Ожидаем, что менеджмент поделится планами по стабилизации добычи жидких углеводородов

Рост EBITDA в долларах может составить 29% год к году. НОВАТЭК планирует отчитаться по МСФО за 1 кв. 2017 г. завтра, 26 апреля. Мы оцениваем выручку за этот период в 153 млрд руб. (2,6 млрд долл.), что предполагает рост на 10% год к году и на 6% квартал к кварталу. EBITDA, по нашим прогнозам, составит 52 млрд руб. (0,88 млрд долл.), увеличившись на 2% год к году и на 9% за квартал. В пересчете на доллары рост EBITDA составит 29% год к году и 16% квартал к кварталу. Наконец, мы ожидаем, что чистая прибыль снизится на 48% год к году и вырастет на 1% квартал к кварталу до 60 млрд руб. (1,02 млрд долл.).

Рост цен на нефть и увеличившийся объем проданного газа обеспечили рост выручки. В 1 кв. 2017 г., согласно предварительным операционным данным компании, добыча жидких углеводородов снизилась на 7,5%, а добыча газа на 8,8% год к году. При этом объем реализации продуктов переработки конденсата на комплексе в Усть-Луге уменьшился только на 2,3%, а объем продаж газа вырос на 5,8% год к году. Средняя цена нефти Urals в 1 кв. 2017 г. повысилась в долларовом выражении на 63% год к году до 51 долл./барр. Экспортный нетбэк по нефти, по нашим расчетам, вырос год к году на 65% в долларах и на 30% в рублях до 2 360 тыс. руб./барр. Рост цен на нефть, конденсат и продукты его переработки был главным драйвером роста выручки и EBITDА

Надеемся узнать планы по стабилизации добычи жидкостей. Мы ожидаем, что менеджмент поделится планами по стабилизации добычи жидких углеводородов, учитывая, что ее снижение в 1 кв. 2017 г. превысило наши прогнозы. По видимому, отрицательную роль сыграло не только ожидаемое сокращение добычи газа дочерними компаниями, но и снижение конденсатного фактора как у дочерних компаний, так и у Арктикгаза и Нортгаза. Мы полагаем, что для совместных предприятий это снижение носит временный характер. Рекомендуем ПОКУПАТЬ акции НОВАТЭКа.

Уралсиб - Дивидендная политика Новатэка предусматривает выплату не менее 30% нормализованной прибыли по итогам года

Акционеры НОВАТЭКа утвердили выплату дивидендов за 2016 г. в размере 13,9 руб. с учетом промежуточных

Акционеры НОВАТЭКа в ходе годового собрания утвердили выплату дивидендов по итогам 2016 года в размере 13,9 рубля на акцию с учетом уже выплаченных за первое полугодие 6,9 рубля на акцию, передал корреспондент Интерфакса с собрания. Список лиц, имеющих право на получение дивидендов, установлен на 2 мая.

Таким образом, всего на выплату дивидендов по итогам прошлого года будет направлено 42,204 млрд рублей. Это примерно 31,5% от нормализованной чистой прибыли НОВАТЭКа за 2016 г. (133,76 млрд рублей). Дивидендная политика компании предусматривает выплату не менее 30% нормализованной прибыли по итогам года. Исходя из текущей рыночной стоимости акций компании, дивидендная доходность по ним составит 2%, что ниже среднего значения по бумагам, входящим в индекс ММВБ.

Промсвязьбанк  НОВАТЭК — ведет переговоры о покупке upstream (разведка и добыча) активов в основном регионе газодобычи. Предпрвления Л. Михльсон:

НОВАТЭК — ведет переговоры о покупке upstream (разведка и добыча) активов в основном регионе газодобычи. Предпрвления Л. Михльсон:Мы сейчас ведем переговоры, рассматриваем возможности, кроме создания дополнительной ресурсной базы под наши проекты «Ямал СПГ», также и дополнительной ресурсной базы в регионе нашей существующей инфраструктуры, я имею в виду Уренгой, об увеличении нашей возможности по добыче

(Ведомости)- НОВАТЭК - акционеры утвердили решение выплатить по итогам 2016 года финальные дивиденды в размере 7 рублей на акцию

Акционеры НОВАТЭКа на годовом собрании приняли решение выплатить по итогам 2016 года финальные дивиденды в размере 7 рублей на акцию (+1,4% к финальным дивидендам за 2015 год).

Объем дивидендных выплат составит 21,2 миллиарда рублей.

Реестр для получения дивидендов закроется 2 мая.

Прайм - НОВАТЭК - можно ожидать небольшого роста выручки по итогам 1 кв. 2017 года

НОВАТЭК в I кв. снизил добычу газа на 8,8%, жидких углеводородов — на 7,5%

НОВАТЭК в первом квартале текущего года снизил добычу газа на 8,8% по сравнению с тем же периодом 2016 года — до 15,72 млрд куб. м газа, сообщила компания. При этом реализация газа увеличилась на 5,5% и составила, по предварительным данным, 18,8 млрд куб. м. Добыча жидких углеводородов у компании также снизилась и составила в первом квартале 2 млн 967 тыс. тонн, что на 7,5% меньше, чем годом ранее. В целом, в первом квартале 2017 года товарная добыча углеводородов составила 127,7 млн баррелей нефтяного эквивалента (бнэ), что на 8,5% меньше, чем годом ранее. Суточная добыча углеводородов снизилась на 7,2% — до 1,42 млн бнэ.

Производственные показатели компании выглядят слабыми. НОВАТЭК и ранее демонстрировал снижение добычи газа, но компенсировал это хорошим ростом добычи жидких углеводородов. В 1 кв. падение коснулось и их. Сокращение производства частично нивелируется ростом объемов реализации газа, а также подъемом цен на мировых рынках, поэтому можно ожидать даже небольшого роста выручки по итогам 1 кв. 2017 года.

Промсвязьбанк - Новатэк - по итогам 2017 г. добыча жидких углеводородов снизится не так значительно, как в 1 кв. 2017 г.

Рост продаж при снижении добычи газа. В 1 кв. 2017 г. добыча природного газа у НОВАТЭКа сократилась (здесь и далее год к году) на 8,8% до 15,72 млрд куб. м. При этом объем реализации газа вырос на 5,5% до 18,8 млрд куб. м. Добыча жидких углеводородов уменьшилась на 7,5% до 2,97 млн т. Объем переработки конденсата немного увеличился, на 0,4% до 1,77 млн т. Продажи продуктов переработки конденсата, по нашим расчетам, несколько сократились на 2,3% до 1,84 млн т.

Снижение добычи газа и его жирности привела к падению добычи жидкостей.

Мы считаем, что добыча нефти НОВАТЭКом, на которую приходится около 30% производства жидких углеводородов группы, не изменилась год к году, а добыча конденсата компанией Тернефтегаз, СП с Total, выросла. Однако снижение добычи газа и содержания конденсата в газе у дочерних компаний Юрхаровнефтегаз и Таркосаленефтегаз а также в меньшей степени у Арктикгаза (СП с Газпром нефтью) привели к падению общего объема добычи жидкостей.

Сокращение добычи, вероятно, сгладится в 2-4 кв. 2017 г.

Мы полагаем, что по итогам 2017 г. добыча жидких углеводородов компанией снизится не так значительно, как в 1 кв. 2017 г. Возможно, начало добычи газа на ЮжноТамбейском месторождении во 2 п/г в связи с запуском завода СПГ также поможет уменьшить снижение общей добычи углеводородов. Мы сохраняем рекомендацию ПОКУПАТЬ акции НОВАТЭКа.

Уралсиб - Новатэк - снижение добычи будет компенсировано запуском проекта Ямал СПГ в 4К17 и началом добычи на Южно-Тамбейском месторождении

Новатэк опубликовал слабые показатели добычи за 1К17

Новатэк вчера опубликовал операционные результаты за 1К17. Добыча природного газа, включая причитающуюся Новатэку долю добычи аффилированных компаний, составила 15,7 млрд куб м (-8,8% г/г), добыча жидких углеводородов также упала — до 3,0 млн т (на 7,5% г/г). Компания также сообщила, что продажи газа в 1К17, согласно предварительным данным, составили 18,8 млрд куб м, что предполагает рост на 5,5% г/г. Компания не раскрыла объемы продаж жидких углеводородов с более высокой добавленной стоимостью.

Мы считаем показатели НЕГАТИВНЫМИ для акций компании. Хотя добыча природного газа вписывается в рамки нашего прогноза на 2017, предполагающего снижение на 7% г/г на основных месторождениях Новатэка, это снижение будет компенсировано запуском проекта Ямал СПГ в 4К17 и началом добычи на Южно-Тамбейском месторождении. Мы удивлены такой слабой динамикой в части жидких углеводородов — хотя мы учитываем в нашей модели снижение добычи на 7% г/г на основных месторождениях, неизменный объем добычи г/г у СП СеверЭнергия и на Ярудейском нефтяном месторождении, который мы ожидаем в 2017, должны помочь Новатэку показать гораздо более благоприятную динамику добычи жидких углеводородов по итогам года, чем в 1К17. Компания представит более подробную информацию по добыче за 1К17 в отчетности по МСФО, которая будет опубликована до конца апреля.

АТОН - НОВАТЭК - снижение добычи углеводородов на 8,5% г/г в 1 квартале, добыча газа -8,8%

НОВАТЭК в 1 квартале 2017 года добыча углеводородов -8,5% г/г или на 11,8 млн баррелей нефтяного эквивалента.

Товарная добыча природного газа -8,8% до 15,72 млрд куб. м, добыча жидких углеводородов (газовый конденсат и нефть) -7,5% до 2 967 тыс. тонн.

пресс-релиз

- НЛМК и Магнит - могут быть включены в MSCI Russia и MSCI Russia 10/40 соответственно.

MSCI может включить в индекс MSCI Russia акции НЛМК с весом 1,37% по итогам майской ребалансировки. Об этом сообщает ВТБ Капитал. В этом случае, приток в акции НЛМК со стороны пассивных инвесторов может составить около $200 млн.

Также, ГДР Магнита могут быть возвращены в индекс MSCI Russia 10/40, потеснив ГДР НОВАТЭКа.

Финмаркет

Финмаркет - Новатэк (держать, цель − $137)

ДЕНЬ РОССИЙСКОГО НЕФТЕГАЗОВОГО СЕКТОРА

Выводы из всреч с инвесторами

Наиболее важные итоги этих встреч

Запуск Ямал СПГ во 2П17 подтвержден. Новатэк сохраняет твердую уверенность в своей способности запустить первую очередь проекта Ямал СПГ мощностью 5,5 млн т согласно графику, во 2П17. Компания вновь подчеркнула, что ее проект является уникальным и характеризуется самой высокой эффективностью по затратам в своем классе благодаря следующим преимуществам: собственная ресурсная база, являющаяся частью проекта, близкое расположение к заводу по производству СПГ, а также запасы традиционного газа, добываемого на суше. Большинство других недавно запущенных в мире проектов СПГ вынуждены закупать газ извне (например, в США) или работают с нетрадиционными запасами газа, такими как метан из угольных пластов, шельфовый газ (Австралия) или сланцевый газ (США). Это дает Новатэку огромное преимущество, в частности, за счет низких затрат на добычу (~$0,1/млн БТЕ по работающим месторождениям Новатэка) и выигрыша в эффективности при сжижении благодаря экстремально холодному климату там, где расположен проект Ямал СПГ.

По-прежнему растущая компания, ищущая дополнительные возможности для инвестиций. Новатэк подчеркнул, что хочет остаться растущей компанией, что означает, что он не видит причин повышать дивидендные выплаты и будет придерживаться текущего коэффициента выплат 30% по МСФО. Новатэк намерен оставлять себе бо́льшую часть прибыли, чтобы использовать новые возможности в нефтегазовом секторе, среди которых он видит дальнейшее расширение своих проектов СПГ, включая запуск проекта Арктик СПГ-2, который поможет раскрыть стоимость запасов компании на Гыданском полуострове. Месторождение Утреннее ключевая сырьевая база для проекта. Более того, несмотря на некоторое снижение добычи газа, ожидаемое в этом году из-за естественного снижения на ключевых месторождениях и снижения добычи у СП, которые уже достигли полки, она будет продолжать расти. Это, в частности, будет возможным за счет запуска проекта Ямал СПГ, который предусматривает увеличение добычи на Южно-Тамбейском месторождении до 27 млрд куб м. Новатэк планирует представить свою обновленную долгосрочную стратегию в этом году, в рамках которой он раскроет дальнейшие гринфилд-проекты, на которых он сосредоточится. Возможное приобретение четырех лицензионных участков у Газпрома вблизи Южно-Тамбейского месторождения (переговоры еще ведутся) даст Новатэку некоторую опциональность в отношении его будущей стратегии.

Рынок недооценивает стоимость Ямал СПГ, по мнению Новатэка. Компания заявила, что аналитики в настоящий момент предполагают очень умеренный показатель NPV проекта Ямал СПГ $15-20 на ГДР Новатэка, что достаточно скромно, учитывая потенциал проекта по зарабатыванию FCF.

По нашим оценкам, Новатэк сгенерировал $1,9 млрд FCF в 2016 (включая капзатраты на сделки M&A), и мы прогнозируем, что проект Ямал СПГ обеспечит $4,5 млрд FCF, когда выйдет на полную мощность 16,5 млн т. Этот расчет основывается на долгосрочном прогнозе цены Brent $65/барр., что означает, что только этот проект сгенерирует FCF в 2.4 раза больше, чем вещий текущий бизнес Новатэка (без учета СП). Исходя из доли Новатэка в проекте (50,1%), мы закладываем в оценку одной ГДР Новатэка $16 NPV проекта Ямал СПГ или 12% от нашей целевой цены $137, остаток приходится на СП Нортгаз и СеверЭнергия ($6 и $15 соответственно) и $100 на основной бизнес Новатэка.

АТОН

Дивиденды от СП. Новатэк ожидает получить дивиденды от Нортгаза (СП 50/50 с Газпром нефтью), рассчитанные на основе прибыли за 2017. Что касается другого СП, СеверЭнергии (Арктикгаз), Новатэк и Газпром нефть должны сначала принять решение относительно его дальнейших инвестиционных планов, а затем установить сроки и размеры дивидендных выплат, принимая во внимание погашение долга на балансе СП.

Консервативная инвестиционная политика — долг только для финансирования сделок M&A. Новатэк намерен придерживаться своей консервативной инвестиционной политики, как исторически он не раз демонстрировал. Компания не будет привлекать долговой капитал для финансирования органических капзатрат, а ее инвестиционная программа будет фондироваться из собственных средств − операционного денежного потока. Долг будет привлекаться только для финансирования возможных сделок M&A. - ТТ, видишь — взяли нормализованную прибыль

без учета одноразовых неденежных статей  Тимофей Мартынов, цифры, приведенные в пресс-релизе, это хорошо. Но я спросил, где в отчете берется эта цифра?

Тимофей Мартынов, цифры, приведенные в пресс-релизе, это хорошо. Но я спросил, где в отчете берется эта цифра?

Кстати, в таблице смарт-лаба не совсем корректные цифры, если я правильно смотрю.

- ТТ,

а может кто-нибудь ткнуть, где в отчете смотреть эту консолидированную чистую прибыль?

судя по сообщению, это около 140 млрд.руб.

http://smart-lab.ru/q/NVTK/f/y/MSFO/net_income/ Таким образом, всего на выплату дивидендов по результатам 2016 года рекомендовано направить 42 204 653 400 рублей, что соответствует дивидендной политике Компании по выплате не менее 30% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи

а может кто-нибудь ткнуть, где в отчете смотреть эту консолидированную чистую прибыль?

судя по сообщению, это около 140 млрд.руб.- НОВАТЭК выплатит 7 руб. на акцию, 13,9 руб. с учетом промежуточных, в сумме 42,2 млрд руб.

Совет директоров НОВАТЭКа рекомендовал годовому собранию акционеров утвердить выплату дивидендов по результатам 2016 года в размере 7 рублей на одну обыкновенную акцию (70 руб. на GDR). Ранее компания выплатила 6,9 руб. по итогам первого полугодия 2016 г. Таким образом, по итогам года акционеры получат 13,9 руб. — на 3% больше, чем за 2015 г (13,5 руб.), сообщила компания.

НОВАТЭК направит на выплату дивидендов около 32% от нормализированной чистой прибыли за 2016 год, что в целом соответствует дивидендной политики компании (направлять на дивиденды 30% от чистой прибыли). Исходя из текущей стоимости акций НОВАТЭКа, дивидендная доходность по ним составит 1,9%, что ниже, чем средняя доходность по бумагам входящим в индекс ММВБ.

Промсвязьбанк  Друзья, подскажите пожалуйста факторы роста НОВАТЭКА в последние два года. Смотрел цена на газ — они снижались на протяжении последних лет. В чём рост выручки тогда? Наращивание производства? или доходы от неосновной деятельности?

Друзья, подскажите пожалуйста факторы роста НОВАТЭКА в последние два года. Смотрел цена на газ — они снижались на протяжении последних лет. В чём рост выручки тогда? Наращивание производства? или доходы от неосновной деятельности?«Новатэк» в рамках обратного выкупа акций (buy back) с 27 февраля по 3 марта выкупил 193,49 тысячи обыкновенных акций, в том числе в форме глобальных депозитарных расписок (GDR), говорится в сообщении компании.

«Новатэк»… информирует, что в рамках программы выкупа ценных бумаг компании, объявленной 7 июня 2012 года, в период с 27 февраля по 3 марта 2017 года на открытом рынке было приобретено 193,49 тысячи акций «Новатэка» (в том числе в форме глобальных депозитарных расписок)", — отмечает компания.

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: