| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 442,4 млрд |

| Выручка | 831,4 млрд |

| EBITDA | – |

| Прибыль | 63,1 млрд |

| Дивиденд ао | – |

| P/E | 7,0 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Дмитрий Аз, одну шестую суши тяжеловато изолировать

Бил Денбро, ровно так же как и небольшой Остров Свободы. Или вы думаете, вокруг Кубы кругами американские ракетоносцы плавают и никого к нему не подпускают? А вокруг России плавать их не хватит?

Вообще речь шла, что закончится СВО победой России и сразу закончится санкционная война, и естественно у всех адекватный людей возникает вопрос — с хуяли? С хуяли с нас снимут санкции?

Сергей 35, а на Кубу например ввели санкции, которые уже 50 лет действуют, при этом у них даже никакой войны не было с соседними странами.

А...

Дмитрий Аз, одну шестую суши тяжеловато изолироватьLanalex, ну не знаю, не знаю. Рано или поздно любые военные… заканчиваются миром. А мир возможен только по результатам переговоров которые б...

Сергей 35, а на Кубу например ввели санкции, которые уже 50 лет действуют, при этом у них даже никакой войны не было с соседними странами.

А почему вы думаете, что у нас будет по другому? Или это просто — «ну это другое»? Положительная динамика акций металлургов в первом квартале обусловлена сильным предыдущим падением - Финам

Положительная динамика акций металлургов в первом квартале обусловлена сильным предыдущим падением - Финам

Акции металлургов в I квартале показали хорошую динамику, которая во многом обусловлена сильным предыдущим падением. Данные производственной отчетности говорят, что сталелитейщикам удается адаптироваться в условиях санкционного давления и европейского запрета на импорт российской стали.

Последнее ралли, вероятно, было вызвано возобновлением роста цен на металлопродукцию, а также информацией о возможном заключении мирового соглашения в споре с ФАС. Напомним, что антимонопольное ведомство обвиняло НЛМК, ММК и «Северсталь» в необоснованном повышении цен на внутреннем рынке в 2021 году, что было чревато большими оборотными штрафами.

Не факт, что это ралли может продолжиться. Цены на сталь, действительно, с начала года подросли, причем не только в РФ, но и в США, и в КНР. Однако, динамика пока не очень устойчива, поскольку восстановление темпов роста китайской экономики пока ниже ожидаемого, а экономики развитых стран все еще вызывают опасения относительно возможной рецессии. Экспортные возможности российских сталелитейщиков сейчас ограничены, а на внутреннем рынке в текущей ситуации государство вряд ли позволит сильно повысить цены на продукцию.

Авто-репост. Читать в блоге >>> Антимонопольный регулятор предлагает металлургам самим ограничить цены

Антимонопольный регулятор предлагает металлургам самим ограничить цены

— Напомним, что в апреле 2021 года служба возбудила три дела в отношении крупных металлургов — Северстали, ММК и НЛМК по признакам установления и поддержания монопольно высокой цены на горячекатаный прокат на внутреннем рынке.

— Как пишет Ъ, ФАС предложила ограничить рентабельность российских металлургов уровнем 2019 года в рамках переговоров о мировом соглашении между регулятором и компаниями.

— НЛМК уже выразил свое несогласие с предложенным ведомством мировым соглашением. Другие два «фигуранта» пока не прокомментировали информацию.

— По мнению аналитиков Market Power, вмешательство государства в ценообразование приводит к дефициту продукции. Если осуществляется прямой контроль за ценами, предприятия просто снижают выпуск продукции, поскольку для многих бизнес становится нерентабельным.

— В данном же случае речь о контроле рентабельности. Возможно, прямо на выпуск в моменте это и не повлияет. Однако очевидно, что компании перестанут инвестировать в эффективность производства и новые проекты, поскольку окупаемость таких инвестиций будет под вопросом.

Авто-репост. Читать в блоге >>>- Металлургам выписали рентабельность - Атон

ФАС предложила ограничить рентабельность российских производителей стали

Как сообщает Коммерсантъ со ссылкой на письмо НЛМК в адрес Федеральной антимонопольной службы (ФАС), ведомство предлагает установить цены на горячекатаный плоский прокат на внутреннем рынке на уровне 2019, учитывая изменения стоимости железорудного сырья и концентрата коксующегося угля.

Мы считаем рыночное ценообразование наиболее эффективными и полагаем, что ручное регулирование не будет способствовать росту стоимости. Показатели рентабельности в секторе в 2019 году были неровными: Северсталь демонстрировала высокую рентабельность EBITDA в 34% (35% в 2020 и 37% в 2018), в то время как у НЛМК этот показатель был низким на уровне 24% (29% в 2020 и 30% в 2018). У нас нет официальных рейтингов по российским производителям стали.

Атон

Авто-репост. Читать в блоге >>>  ФАС предлагает ограничить рентабельность металлургов до уровня 2019 года в рамках мирового соглашения, НЛМК с соглашением не согласен

ФАС предлагает ограничить рентабельность металлургов до уровня 2019 года в рамках мирового соглашения, НЛМК с соглашением не согласен

Федеральная Антимонопольная Служба (ФАС) предложила ограничить рентабельность российских металлургических компаний на уровне 2019 года в рамках переговоров о мировом соглашении между регулятором и компаниями.

В ответ на это НЛМК Владимира Лисина не согласен с предложенным мировым соглашением и считает, что директивное ценообразование приведет к падению производства и налоговых платежей. ФАС предлагает установить цены на горячекатаный плоский прокат на внутреннем рынке на уровне цен 2019 года с учетом изменения затрат на железорудное сырье и концентрат коксующегося угля.

Такое регулирование может привести к отказу металлургов от наименее рентабельных видов проката и росту выпуска горячекатаного проката, что может привести к затовариванию рынка и падению рентабельности.

Источник: www.kommersant.ru/amp/5902745

Авто-репост. Читать в блоге >>> Проверка объёмов в акциях НЛМК. Не является ИИР

Проверка объёмов в акциях НЛМК. Не является ИИР

Мой портфель акции и их детальный разбор смотри в телеграмм канале ТУТ t.me/Syzran1995

#НЛМК

Пример отработки системы -

Проверка обьема.

1. Вчера видим был большой обьем.

2. Сегодня идет падение. И проверка обьема случится, когда цена упадет ниже цены открытия дня, когда был обьем.

3. Смотрим, обьем был вчера, цена открытия вчера была 128.

Значит, чтоб была проверка обьема, нужно чтоб цена упала до 128 и ниже.

4. А если ниже упадет, тогда, чтоб входить в позицию, нужно чтоб цена вернулась выше цены открытия, когда был обьем. В нашем случае это 128.

Есть вопросы? Пишите в телеграмм канале ТУТ t.me/Syzran1995

Авто-репост. Читать в блоге >>> МОСКВА, 28 марта. /ТАСС/. Арбитражный суд Москвы отложил на 16 мая рассмотрение иска горно-металлургической компании «Северсталь» к Федеральной антимонопольной службе (ФАС) РФ по делу о завышении цен на горячекатаный плоский стальной прокат на внутреннем рынке, передает корреспондент ТАСС из зала суда.

МОСКВА, 28 марта. /ТАСС/. Арбитражный суд Москвы отложил на 16 мая рассмотрение иска горно-металлургической компании «Северсталь» к Федеральной антимонопольной службе (ФАС) РФ по делу о завышении цен на горячекатаный плоский стальной прокат на внутреннем рынке, передает корреспондент ТАСС из зала суда.

В ходе судебного заседания 28 марта юрист ФАС заявил, что проект мирового соглашения был на финальной стадии, но «обстоятельства, связанные с ростом цен на сталь, требуют дополнительных переговоров».

Юрист «Северстали» в ходе заседания также подтвердил, что стороны продолжают переговоры о заключении мирового соглашения. «Был момент, когда мы были уже достаточно близки к его подписанию, но, к сожалению, ситуация меняется и на рынке, и во внутренней, и во внешней политике», — сказал он.

Рассмотрение такого же дела по заявлению НЛМК запланировано 29 марта 2023 года. Рассмотрение аналогичного дела по заявлению ММК арбитраж отложил на 17 мая 2023 года, следует из картотеки арбитражных дел.

В январе ФАС подтвердила возможность заключения мировых соглашений с «Северсталью», ММК и НЛМК из-за существенного ухудшения финансового положения компаний после введения санкций.

Дело о монопольных ценах

В апреле 2021 года ФАС возбудила три отдельных дела в отношении крупнейших российских производителей горячекатаного плоского стального проката — «Северстали», ММК и НЛМК — по признакам установления и поддержания монопольно высокой цены на горячекатаный плоский стальной прокат на внутреннем рынке. По данным ведомства, цены производителей на прокат в первом полугодии 2021 года выросли более чем на 50%. При этом цены на сырье росли не такими быстрыми темпами, а спрос так существенно не увеличивался. Сталелитейщики аргументировали свою позицию тем, что рост цен на внутреннем рынке был обусловлен мировой конъюнктурой.

Компании были признаны ФАС нарушившими антимонопольное законодательство. «Северстали», НЛМК и ММК были выданы предписания прекратить злоупотреблять доминирующим положением и совершить действия, направленные на обеспечение конкуренции. НЛМК, ММК и «Северсталь» не согласились с выводами ФАС, заявив о соответствии своего ценообразования требованиям антимонопольного законодательства

tass.ru/ekonomika/17389203- АО «Уральская Сталь» (АО «Загорский трубный завод»)

Номинал 1 руб

2 156 165 000 обыкновенных акций

e-disclosure.ru/portal/files.aspx?id=7650&type=1

Общий долг на 31.12.2019г: 12,855 млрд руб/ мсфо 17,824 млрд руб

Общий долг на 31.12.2020г: 12,428 млрд руб/ мсфо 17,293 млрд руб

Общий долг на 31.12.2021г: 34,611 млрд руб/ мсфо 39,634 млрд руб

Общий долг на 31.12.2022г: 37,959 млрд руб

Выручка 2018г: 99,645 млрд руб

Выручка 2019г: 81,370 млрд руб/ мсфо 81,468 млрд руб

Выручка 2020г: 93,332 млрд руб/ мсфо 73,974 млрд руб

Выручка 2021г: 141,417 млрд руб/ мсфо 142,408 млрд руб

Выручка 2022г: 142,738 млрд руб

Прибыль 2018г: 6,148 млрд руб

Убыток 2019г: 7,130 млрд руб/ Убыток мсфо 7,954 млрд руб

Убыток 2020г: 220,38 млн руб/ Убыток мсфо 800 млн руб

Прибыль 2021г: 11,998 млрд руб/ Прибыль мсфо 11,195 млрд руб

Прибыль 2022г: 11,708 млрд руб

e-disclosure.ru/portal/files.aspx?id=7650&type=3

www.audit-it.ru/buh_otchet/5607019523_ao-uralskaya-stal

uralsteel.com/

Ту тема такая. К Лисину уже пришло понимание что через дивы он деньги за границу не выведет. Вот что он будет делать, варианта два либо прод...

14031975, дивы он гоям платить не будет (ему дороги только иностранцы). Его шестерка Валерий Лоскутов (корп.секретарь) может только в рот Лисину смотреть. Скорее всего пакет Лисина продадут (заставят его сделать это) Ростеху, ММК или Южанам (ДНР).

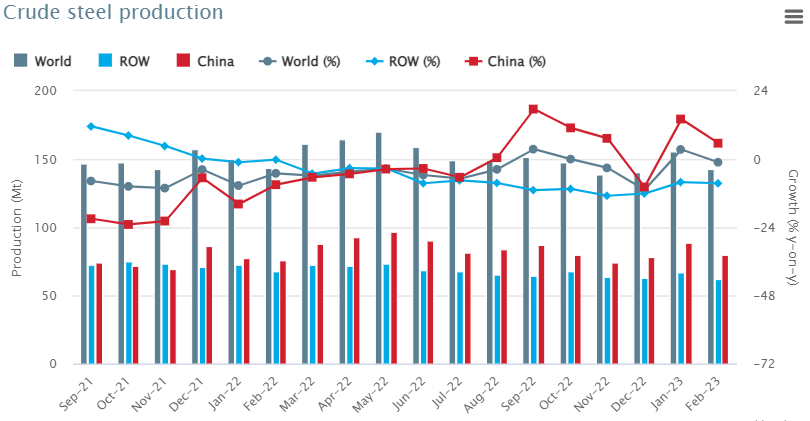

- Worldsteel: Мировое производство стали за 2 мес 2023г: 297,8 млн т (-0,8% г/г).

23 March 2023 Brussels, Belgium

Мировое производство сырой стали в 63 странах, подотчетных Всемирной ассоциации стали (worldsteel), составило 142,4 млн. тонн (млн. тонн) в феврале 2023 года, что на 1,0% меньше по сравнению с февралем 2022 года.

Производство стали по регионам

Африка произвела 1,1 млн тонн в феврале 2023 года, что на 11,9% меньше, чем в феврале 2022 года. Азия и Океания произвели 106,6 млн тонн, увеличившись на 3,0%. ЕС (27) произвел 10,5 млн тонн, снизившись на 12,6%. Европа, прочее произвело 2,7 млн тонн, снизившись на 24,9%. Ближний Восток произвел 3,5 млн тонн, увеличившись на 11,5%. Северная Америка произвела 8,3 млн тонн, снизившись на 5,5%. Россия и другие страны СНГ + Украина произвели 6,4 млн тонн, снизившись на 21,3%. Южная Америка произвела 3,2 млн тонн, снизившись на 3,1%.

На 63 страны, включенные в эту таблицу, приходилось примерно 97% от общего объема мирового производства сырой стали в 2022 году. Регионы и страны, охваченные таблицей:

Африка: Египет, Ливия, Южная Африка, Тунис

Азия и Океания: Австралия, Китай, Индия, Япония, Монголия, Новая Зеландия, Пакистан, Южная Корея, Тайвань (Китай), Таиланд, Вьетнам

Европейский союз (27 стран)

Европа, Другое: Македония, Норвегия, Сербия, Türkiye, Великобритания

Средний Восток: Иран, Катар, Саудовская Аравия, Объединенные Арабские Эмираты

Северная Америка: Гватемала, Канада, Куба, Мексика, Сальвадор, США

Россия и другие страны СНГ + Украина: Беларусь, Казахстан, Россия, Украина

Южная Америка: Аргентина, Бразилия, Чили, Колумбия, Эквадор, Парагвай, Перу, Уругвай, Венесуэла.

Топ-10 стран-производителей стали

По оценкам, Китай произвел 80,1 млн тонн в феврале 2023 года, что на 5,6% больше, чем в феврале 2022 года. Индия произвела 10,0 млн тонн, снижение на 1,0%. Япония произвела 6,9 млн тонн, снижение на 5,3%. Соединенные Штаты произвели 6,0 млн тонн, снижение на 5,3%. По оценкам, Россия произвела 5,6 млн тонн, снижение на 8,6%. Южная Корея произвела 5,2 млн тонн, увеличение на 1,1%. Германия произвела 3,0 млн тонн, снижение на 6,9%. Бразилия произвела 2,5 млн тонн, снижение на 6,7%. По оценкам, Иран произвел 2,4 млн тонн, что на 14,6% больше чем годом ранее. Турция произвела 2,1 млн тонн, снижение на 28,9% по сравнению с прошлым годом

Lanalex, а я разве где то говорил, о сроках? Что всё это закончится буквально завтра? Но все имеет своё начало и свой конец. И эту неприятно...

Сергей 35, Вы меня не правильно поняли! Никаких истерик! Исключительно понимание того, что ничего как прежде уже не будет. Будет только лучше! Тяжело, но в итоге лучше!!! А иначе я бы не занимался инвестициями, а строил бы например бункер где нибудь в Сибири ;))) Но я оптимист! Но не в отношении дивидендов НЛМК в ближайшие полгода точно, а дальше посмотрим. Металлургом тесно внутри РФ, нужны новые рынки сбыта, а их не особо то и есть, но т.к. рентабельность у Северстали и НЛМК получше будет чем у ММК, то на ММК я изначально не делал ставку, а теперь и подавно. А вот насчёт НЛМК и Северстали — сижу, жду и не трогаю имеющийся пакет папирок. Пока есть масса других интересных идей, металлурги на паузе у меня лично.Сергей 35, Насчёт шахтёров, Турции и томатов согласен, но насчёт мира в результате переговоров — в данном случае это просто невозможно, да и...

Lanalex, а я разве где то говорил, о сроках? Что всё это закончится буквально завтра? Но все имеет своё начало и свой конец. И эту неприятность мы переживем © Кот Леопольд. Главное, не надо истерить на тему «Шеф! Всё пропало!» РФ стант Северной Кореей! Все со временем образуется и придет в норму.Сергей 35, да с НЛМК то все понятно… интересует Северсталь с ммк. Вы что думаете о них?

Роман Зюзин, а что о них думать? Рашников похоже что после получения Награды записался в очень рьяные Патриоты и теперь будет продавать продукцию ММК практически по себестоимости как минимум до конца СВО. Он же открытым текстом об этом заявил что Дивидендов не будет пока не кончится СВО. А ещё и гигантоманией заболел, домны вон новые строит и т.п. И это все на фоне перепроизводства металла в РФ. Я вот ума не приложу, куда он всё это продавать-то будет потом?

Северсталь, после отлучения от просто фантастически маржинального Европейского рынка, осваивает теперь новые рынки сбыта. А при выходе на новый рынок, это скорее всего как и в малом бизнесе открывать новый магазин или кафе. Первое время от такого действа, пока покупатель более выгодным для него предложением не «уведён» у конкурента и «не прикормлен» — только одни убытки. Так что я тоже тут думаю, что особо большие прибыли европейского уровня, в первое время у Северстали на этих новых рынках навряд-ли будут.

Но эти все мои предположения, конечно вилами на воде и очень большой долей пессимизма. Но как говорится: Лучше рассчитывая на худшее — получить лучшее, чем наоборот.

Но в любом случае Северсталь и НЛМК я буду на просадках брать, а вот с ММК — пока воздержусь. Но это лишь моё личное мнение, а не инвест-рекомендация.Lanalex, ну не знаю, не знаю. Рано или поздно любые военные… заканчиваются миром. А мир возможен только по результатам переговоров которые б...

Сергей 35, Насчёт шахтёров, Турции и томатов согласен, но насчёт мира в результате переговоров — в данном случае это просто невозможно, да и это никому не нужно на данный момент: ни штатам ни нам. Так что ничего никуда не вернётся — будет всё по другому! Совсем по другому! Но не скоро! Но это не отменяет турецких помидоров ))). Так что возвращаясь к нашей основной теме: либо НЛМК редомицилируется добровольно, либо его застявят это сделать добровольно и с песней, либо создадут такие условия, что сам побежит редомицилироваться… Почему то у меня такое ощущение… Недаром же приняли закон позволяющий не учитывать мнение акционеров, находящихся в недружественной юрисдикции… Думаете зря такое придумали???Да и ждать окончания СВО как минимум бессмысленно, ничего на этом не закончится, это только начало...

Lanalex, ну не знаю, не знаю. Рано или поздно любые военные… заканчиваются миром. А мир возможен только по результатам переговоров которые будут признаны всеми сторонами. Понятно что при этом, традиционно территории одних стран что были до начала боевых действий — урежут, а других прибавят. Но в данном контексте мы это рассматривать не будем. Для бизнеса тут главное, что закончится и санкционная война. Так что все вернётся на круги своя. Как из моего тут примера, шахтёры Воркуты будут снова за пару лопат угля что они накопают не сильно напрягаясь — получать из Турции ящик крупных красных зрелых помидор, а построенные сейчас колоссальными усилиями с затратами просто бешенных денег в рамках импортозамещения заполярные теплицы для выращивания томатов в Воркуте — станут никому не нужны.Lanalex, в варианте с Кипром кроме получить еще и налог теперь платить надо, раньше нулевая ставка была для мажоров…

Сергей Хорошавин, это точно! Это раньше «мажорам» за такое от 5 до 10 давали, а с 2021 года им уже вся пятнашка светит.

Ну и по делом, нефиг Кипр на халяву кормить. Им же тоже наверно что-то с этого перепадает?

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций