НЛМК представит сильные финрезультаты за 2 квартал - Финам

Группа НЛМК раскрыла сегодня результаты производственной деятельности за II квартал и первую половину 2021 г. Производство стали в первом полугодии увеличилось на 11% по сравнению с I полугодием 2020 г. и составило 9 млн т. По сравнению с I кварталом, во II квартале выпуск вырос на 5% до 4,6 млн т, загрузка мощностей – до 96%.

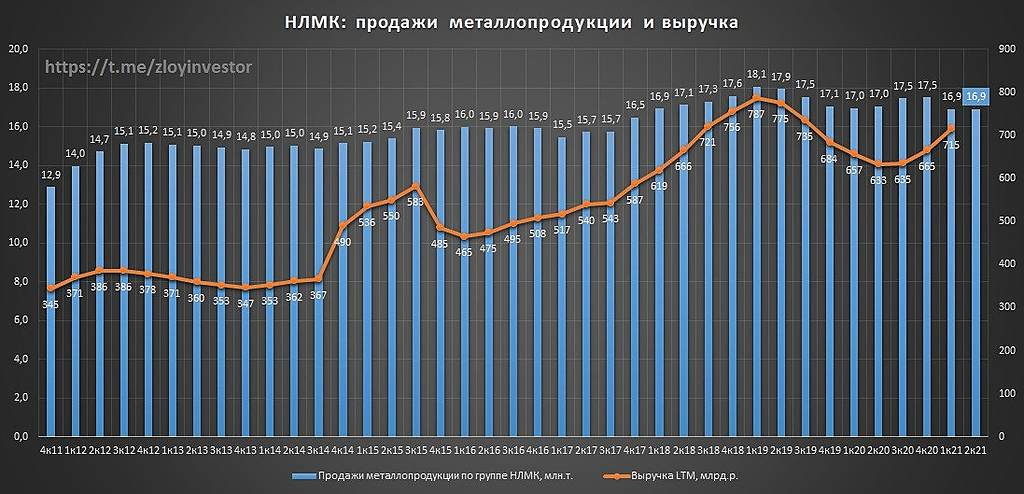

Консолидированные продажи составили 8,2 млн т в первой половине 2021 г. (-7% (г/г)). При этом продажи на «домашних» рынках выросли на 3% (г/г) до 5,5 млн т, в основном за счет поставок на рынок России (+9% (г/г)), а продажи на экспортных рынках сократились на 23% (г/г) до 2,6 млн т. Это – эффект высокой базы прошлого года, когда внутренний спрос был ограничен в период самоизоляции.

По результатам II квартала продажи выросли на 11% к I кварталу 2021 г., до 4,3 млн т. В том числе продажи в России составили 1,8 млн т, что больше на 8% в квартальном и на 26% в годовом сравнении. В целом на «домашних» рынках продажи составили 2,8 млн т (+1% (кв/кв) и +19% (г/г)), а на экспортных по отношению к месту производства – 1,4 млн т (+20% (кв/кв) и -30% (г/г)).

С учетом роста цен на продукцию (в среднем примерно на треть (кв/кв) и в 2,5 раза (г/г)) мы ожидаем чрезвычайно сильных финансовых результатов по итогам II квартала 2021 г., которые компания раскроет 22 июля.

Мы считаем, что введение временных пошлин на экспорт стали с августа по декабрь 2021 г. окажет менее значительное влияние на итоги года, чем это принято считать. В России расположены 100% активов НЛМК по добыче и переработке сырья, 94% сталеплавильных мощностей и только 59% прокатных мощностей компании. При этом 23% прокатных активов расположено в ЕС и 19% – в США. Мы видим, что компания увеличила продажи проката на внутренний рынок, а также поставки слябов на свои зарубежные активы, чтобы увеличить продажи проката на рынках, которые считаются для них «домашними». Таким образом, далеко не все зарубежные продажи НЛМК подпадают под высокие экспортные пошлины.

Мы сохраняем позитивные ожидания относительно акций НЛМК в текущем году и рекомендуем их к покупке с целевой ценой в районе 267 руб. за штуку.

Калачев Алексей

ФГ «Финам»

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций