НЛМК - разбор отчетности по МСФО за 2020 год

Закрывает отчетом НЛМК тройку крупнейших металлургов России. Не так давно, я свое предпочтение отдавал этой компании, но последний год все же сосредоточился на Северстали. После безуспешных попыток выбрать лучшего, я решил, что все три компании должны быть у меня в портфеле. Сейчас активно занимаюсь поиском точек для покупки акций, а пока давайте сосредоточимся на отчете компании за нелегкий 2020 год.

Выручка за 12 месяцев сократилась на 12% до $9,2 млрд. По сравнению с ММК и Северсталью это самое маленькое снижение. Оно произошло из-за снижения цен на металлопродукцию. Напомню, что в первом полугодии цены были на минимумах, но 4 квартал сократил отставание. Выручка за последний квартал года выросла на 3,3%. Также негативным моментом по году являлось увеличением доли полуфабрикатов в продажах, чья маржинальность ниже.

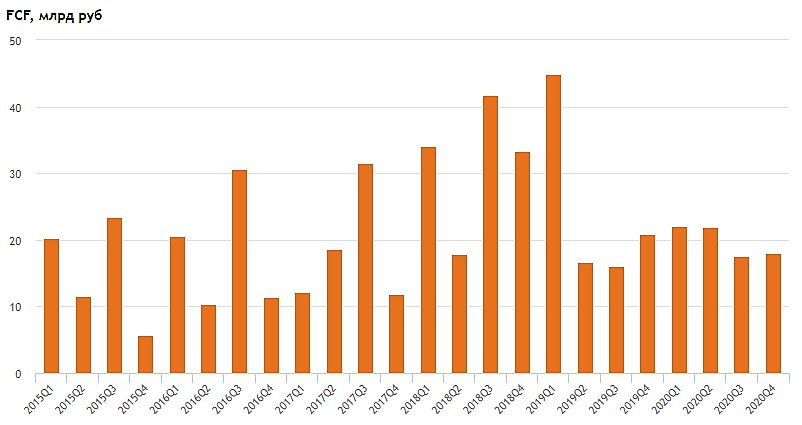

К слову, выручка падает 3-й год подряд, но компании удалось сократить расходы на себестоимость до $5,9 млрд. Операционные расходы остались на уровне прошлого года. В 2020 году НЛМК получила убыток от обесценивая инвестиций в совместные предприятия. Благодаря сокращению себестоимости, компании удалось удержаться от сильного падения чистой прибыли. Как итог, минус 8% по году и $1,2 млрд чистой прибыли.

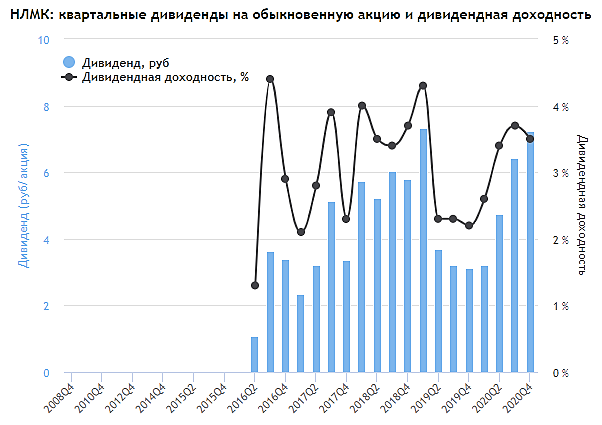

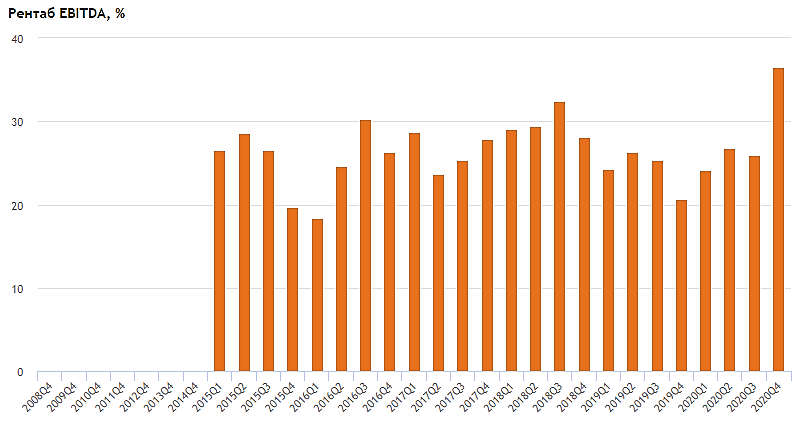

Компания поработала над поднятием операционной эффективности и EBITDA выросла на 3% год к году. Это позволило руководству рекомендовать промежуточные дивиденды в размере 7,25 рублей на акцию, что ориентирует нас на 3,5% доходности. НЛМК подтверждает статус дивидендной компании с прогнозной двузначной дивидендной доходностью на будущие периоды.

Цены на металлопродукцию к концу года установили многолетние максимумы. В первом квартале позитивная динамика может сохраниться. Это поддержит результаты в начале года и сохранит высокий уровень выплат. В целом, несмотря на пандемию, снижение деловой активности в 2020-м году и обесценивания инвестиций в совместные предприятия, руководству удалось сохранить рентабельность и завершить год на позитивной ноте.

О своем отношении к металлургам я неоднократно говорил. Считаю нахождение в портфеле всех трех компаний в равных долях вполне оправдано. Первый квартал будет для фин показателей позитивным и на просадках, подбирать акции, будет лучшей стратегией. Но не стоит забывать о долгосрочной негативной динамике выручки, за которой инвесторам нужно пристально следить.

*Не является индивидуальной инвестиционной рекомендацией

Кому удобно читать меня в соцсетях, пожалуйста:

Telegram — уже больше 23 тысяч подписчиков

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций