Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийУправляющим директором Новолипецкого металлургического комбината назначена Татьяна Аверченкова.

www.metalinfo.ru/ru/news/123315

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 1 154,3 млрд |

| Выручка | 505,7 млрд |

| EBITDA | – |

| Прибыль | 91,8 млрд |

| Дивиденд ао | 25,43 |

| P/E | 12,6 |

| P/S | 2,3 |

| P/BV | 1,6 |

| EV/EBITDA | – |

| Див.доход ао | 13,2% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК акции

192.6₽ +1.84%

-

Главное 22 февраля совет ЕС будет давать ответку на нашу высылку 3-х дипломатов ЕС и унижение Борреля в Москве.

Главное 22 февраля совет ЕС будет давать ответку на нашу высылку 3-х дипломатов ЕС и унижение Борреля в Москве.- Цены на сталь для НЛМК на западных площадках растут, но ещё быстрее растут заградительные пошлины и различные запреты. Минторги этих стран смотрят только чтобы ММК, НЛМК, Северсталь не ушли совсем разорившись, но сейчас идёт защита внутренних сталелитейщиков, плюс политическое давление. Например, США разрешает ввозить слябы Бразилии без пошлин, а нам нет, ЕС пошлины Китаю сейчас может поднять больше 50%, а нашим больше 30%. Так что цены сейчас для нас не так важны как пошлины и ограничения. Мавр во время пандемии сделал своё дело (закрыл нехватку стали), теперь он не нужен…

В 14 часов начнётся Диалог с Группой НЛМК. Никто свои вопросы задать не желает? А то ещё можно.

В 14 часов начнётся Диалог с Группой НЛМК. Никто свои вопросы задать не желает? А то ещё можно.

broker.vtb.ru/school/conferences/1136193/ Стоимость долга всего 2.8% годовых в долларах

Стоимость долга всего 2.8% годовых в долларах

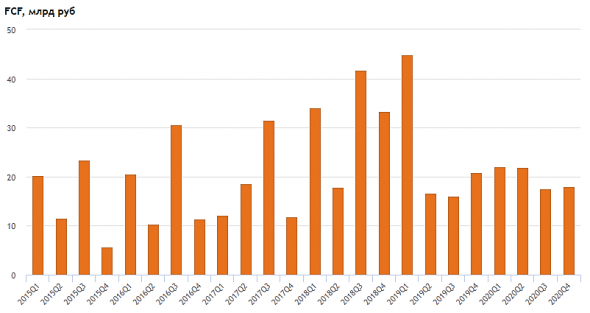

В 2014 году стоимость долга была 4.9%- А вот из-за того, что капекс вырос в 2 раза, показатели СДП существенно хуже показателей 2018 года

smart-lab.ru/q/NLMK/f/q/MSFO/fcf/

smart-lab.ru/q/NLMK/f/q/MSFO/capex/

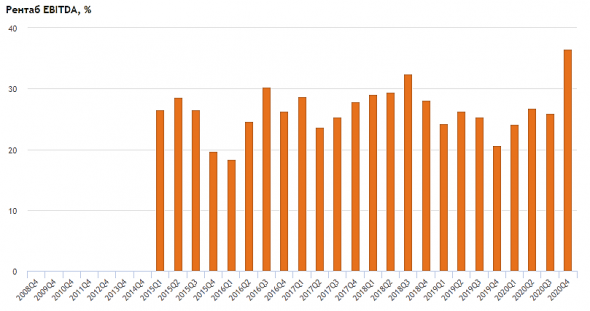

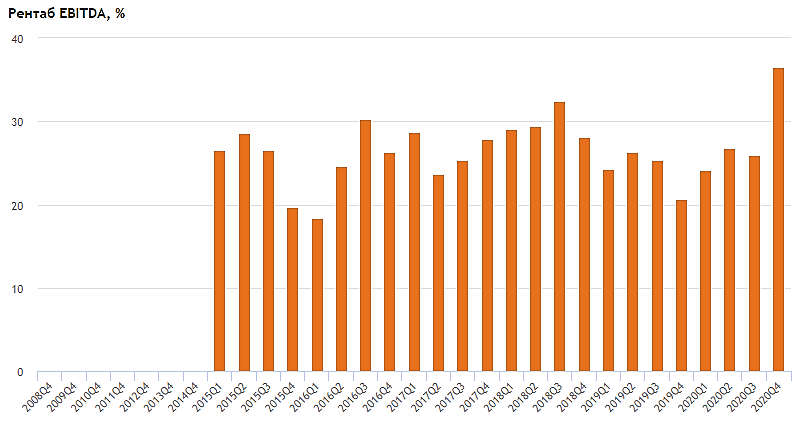

- Маржа EBITDA достигла рекордных 37% в 4 квартале

У Северстали 45%

У ММК 23.3%

- Прибыль 41,4 млрд — 2 за всю историю.

smart-lab.ru/q/NLMK/f/q/MSFO/net_income/

И почти в 2 раза выше чем в предыдущем квартале Производство стали 3,9 млн т за квартал

На максимуме 2018 было 4,4 млн т

smart-lab.ru/q/NLMK/f/q/MSFO/steel_production/

Тимофей Мартынов, Новые максимумы еще впереди!- ВЫручка в рублях пока на 10% ниже рекорда smart-lab.ru/q/NLMK/f/q/MSFO/revenue/

А вот EBITDA оказалась на копеечку выше рекорда smart-lab.ru/q/NLMK/f/q/MSFO/ebitda/

Кто умный скажет, почему так? - Производство стали 3,9 млн т за квартал

На максимуме 2018 было 4,4 млн т

smart-lab.ru/q/NLMK/f/q/MSFO/steel_production/ - В ЕС для «Северстали» действует пошлина на горячекатаный прокат в размере 5,3% (€17,6 за тонну), для ММК — 33% (€96,5 за тонну), для НЛМК — 15% (€53,3). Но опять идёт пересмотр в сторону увеличения для всех по разному, но для Северстали например в 3 раза сразу… Для некоторых поставщиков вводились пошлины и более 50%!!! Так что пошлины 25% в США это только цветочки ))

Как ещё могло быть, ведь долг был более чем в 2,5 раза больше чистой прибыли, интересно как теперь нарисуют? На часе уже есть повешенный ))

compasdr, второй приз (250 руб) отдаем вам за серию комментариев к отчету НЛМК!

Спасибо!НЛМК 4 кв

Главный бенефициар ралли на рынке стали. Совпало все: и наличие собственной ресурсной базы (нет у ММК), и ориентированность на экспортные рынки (в отличие от Северстали), что позволило показать лучший квартальный результат по EBITDA, как минимум, с 2014-го года, по EBITDA/тонну стали – с 2011 г. Благодаря удачному 4 кв в целом за 2020 год EBITDA упала всего на 4% г/г, хотя объем продаж вырос на 7,2%.

Продолжается рост долга. С начала 2019 года общий долг вырос на 75% до 3,5 млрд долл, собственный капитал за это время упал на 28% до 4,7 млрд долл, причем сокращение собственного капитала на 1,1 млрд долл – следствие щедрых дивидендов. Соотношение Net Debt/EBITDA уже 0,94х, вплотную приблизившись к пограничному 1,0х, после превышения которого выплаты должны быть уменьшены в 2 раза. Но с учетом текущей конъюнктуры этого не должно случиться. Деньги из компании выкачивают достаточно бодро: с момента принятия новой дивполитики за 8 кварталов выплатили 3,75 млрд долл при FCF = 2,63 млрд (CAPEX за 2019-2020 гг. 2,2 млрд).

Рост цен на сталь на конец января по сравнению с 4 кв 2020 в ЕС, США и РФ от 35 до 50%, 1 кв 2021 даже с учетом ожидаемой коррекции должен быть не хуже предыдущего.

Дилетант, первый приз отдаем тебе!

Спасибо за содержательный комментарий как всегда!👍- Судя по числу комментариев в день отчета (39), НЛМК более популярная бумага, чем Северсталь (36) и ММК (31)

- Коронавирь уже не сдерживает ВВП во всех развитых странах — можно уверенно запускать выплавку стали спрос будет, а это заведомо проигрышная конкуренция из-за заградительных пошлин в 25% для НЛМК ориентированного больше всех на экспорт.

НЛМК - разбор отчетности по МСФО за 2020 год

НЛМК - разбор отчетности по МСФО за 2020 годЗакрывает отчетом НЛМК тройку крупнейших металлургов России. Не так давно, я свое предпочтение отдавал этой компании, но последний год все же сосредоточился на Северстали. После безуспешных попыток выбрать лучшего, я решил, что все три компании должны быть у меня в портфеле. Сейчас активно занимаюсь поиском точек для покупки акций, а пока давайте сосредоточимся на отчете компании за нелегкий 2020 год.

Выручка за 12 месяцев сократилась на 12% до $9,2 млрд. По сравнению с ММК и Северсталью это самое маленькое снижение. Оно произошло из-за снижения цен на металлопродукцию. Напомню, что в первом полугодии цены были на минимумах, но 4 квартал сократил отставание. Выручка за последний квартал года выросла на 3,3%. Также негативным моментом по году являлось увеличением доли полуфабрикатов в продажах, чья маржинальность ниже.

К слову, выручка падает 3-й год подряд, но компании удалось сократить расходы на себестоимость до $5,9 млрд. Операционные расходы остались на уровне прошлого года. В 2020 году НЛМК получила убыток от обесценивая инвестиций в совместные предприятия. Благодаря сокращению себестоимости, компании удалось удержаться от сильного падения чистой прибыли. Как итог, минус 8% по году и $1,2 млрд чистой прибыли.

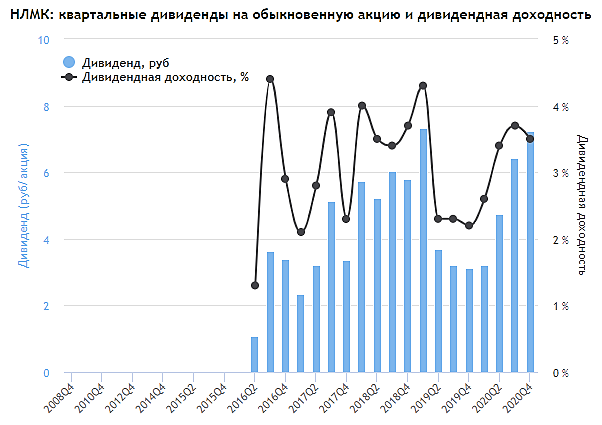

Компания поработала над поднятием операционной эффективности и EBITDA выросла на 3% год к году. Это позволило руководству рекомендовать промежуточные дивиденды в размере 7,25 рублей на акцию, что ориентирует нас на 3,5% доходности. НЛМК подтверждает статус дивидендной компании с прогнозной двузначной дивидендной доходностью на будущие периоды.

Цены на металлопродукцию к концу года установили многолетние максимумы. В первом квартале позитивная динамика может сохраниться. Это поддержит результаты в начале года и сохранит высокий уровень выплат. В целом, несмотря на пандемию, снижение деловой активности в 2020-м году и обесценивания инвестиций в совместные предприятия, руководству удалось сохранить рентабельность и завершить год на позитивной ноте.

О своем отношении к металлургам я неоднократно говорил. Считаю нахождение в портфеле всех трех компаний в равных долях вполне оправдано. Первый квартал будет для фин показателей позитивным и на просадках, подбирать акции, будет лучшей стратегией. Но не стоит забывать о долгосрочной негативной динамике выручки, за которой инвесторам нужно пристально следить.

*Не является индивидуальной инвестиционной рекомендацией

Кому удобно читать меня в соцсетях, пожалуйста:

Telegram — уже больше 23 тысяч подписчиков

Авто-репост. Читать в блоге >>> Причина сегодняшнего падения. В Китае начался Новый год, это является сдерживающим фактором для роста цен на металл и металлургов

Причина сегодняшнего падения. В Китае начался Новый год, это является сдерживающим фактором для роста цен на металл и металлургов- Минпромторг также не исключает введение запрета на экспорт лома, если принятая в декабре правительством временная вывозная пошлина в размере 45 евро за тонну не будет результативной, говорил ранее заместитель министра промышленности и торговли РФ Виктор Евтухов.

НЛМК, обзор результатов 4 квартала

НЛМК, обзор результатов 4 кварталаВышел неплохой отчет компании по итогам 4 квартала 2020 года.

Выручка выросла на 1% г/г до $4,2 млрд.

EBITDA выросла на 85% г/г до $890 млн. Такой рост связан с начислением возмещения по мировому соглашению с Минторгом США и эффектом от реализации проектов Стратегии 2022.

Чистая прибыль выросла в 2,8 раза г/г до $558 млн. Основная причина роста — рост операционной прибыли.

Свободный денежный поток снизился на (32% г/г) до $229 млн. Снижение связано с увеличение оборотного капитала в связи с ростом цен на металл и сырье.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

«Структурный эффект от реализации проектов Стратегии за 12 мес. 2020 года достиг $261 млн к базе 2019 года. Вклад программ операционной эффективности составил $176 млн, а инвестиционных проектов – $85 млн. На Липецкой площадке была завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года. На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году.»

Авто-репост. Читать в блоге >>>

кукл от встречи убежал — жалко

znak, в этой бумаге не может быть никакого кукла, кроме мажора. Мажор фигней заниматься не станет. А спекулянт даже с капиталом 700 млн так и не станет куклом. Слишком незначительная сумма для манипуляции на таком крупном эмитенте. У многих инвесторов-физических лиц по 200 млн есть. Так что относитесь к покупке на 70 млн проще. Сделку также мог совершить иностранный инвестор — физическое лицо. Во многих американских домохозяйствах вложение в фондовый рынок 2 млн долларов это средняя подушка безопасности к выходу на пенсию. Ну может, продал какой то пенсионер Rio Tinto на 1 млн долларов и переложился в Нлмк.

KUZY, у мамкиных инвесторов всем миром правит кукл. Похоже потому что они куколды Для большей наглядности, за год изменение составило 1млрд$ или 3.2млрд₽. Очевидно же, что курс за последний год сильно отличался. Это же не «результаты хеджирования» с советстких времен.

Для большей наглядности, за год изменение составило 1млрд$ или 3.2млрд₽. Очевидно же, что курс за последний год сильно отличался. Это же не «результаты хеджирования» с советстких времен.- Кто знает в чем причина такого разброса в консолидированной отчетности в руб. и долларах в статье «накопленные прочие совокупные расходы»? Никогда в истории завода не было 10924млн₽=7140млн$.

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций

Чтобы купить акции, выберите надежного брокера: