Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНе забываем, что дивиденд обещают более 28 рублей, а это сейчас около 9%

Izekshen1991, Если штраф на миллиард долларов наложат, то про дивы можно забыть))

Николай, что за возможный штраф, я не в курсе, поделитесь пожалуйста)

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 449,5 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,6 |

| P/S | 0,6 |

| P/BV | -1,9 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Не забываем, что дивиденд обещают более 28 рублей, а это сейчас около 9%

Izekshen1991, Если штраф на миллиард долларов наложат, то про дивы можно забыть))

Во-первых, мы хотим рекомендовать платить дивиденды чаще, а во-вторых, я уверен, что нас все поддержат в том, чтобы размер дивидендов все-таки был больше, чем он был в предыдущей политике— глава МТС Вячеслав Николаев

Спекулянты американские выходят, дивы им не нужны)))

Давайте дождёмся мартовских заявлений и тогда обсудим. Зачем гадать на кофейней гуще и кошмарить людей размытыми показателями.

Александр Корнев, да, давайте… затаримся пока все ждут мартовские заявления :)

Давайте дождёмся мартовских заявлений и тогда обсудим. Зачем гадать на кофейней гуще и кошмарить людей размытыми показателями.

МТС ПО НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКЕ ХОЧЕТ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЧАЩЕ ДВУХ РАЗ В ГОД И В БОЛЬШЕМ ОБЪЕМЕ – ПРЕЗИДЕНТ КОМПАНИИ

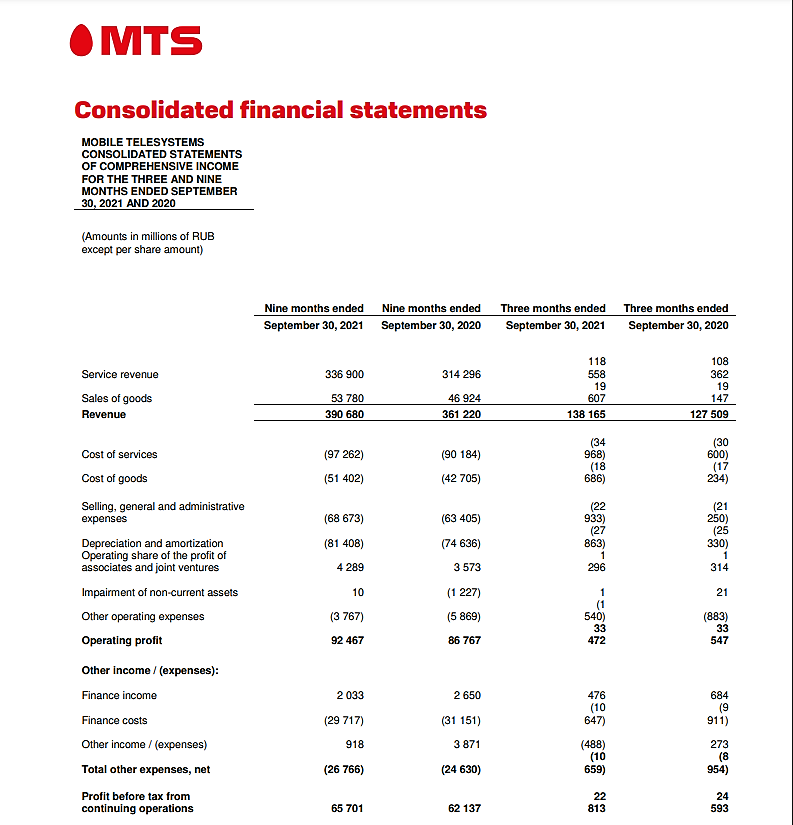

МТС представил финансовые результаты за 3Q и 9М 2021 года.

Самая ожидаемая цифра — выручка.

И она выросла ровно на инфляцию: +8,4% к 3Q20, 138 млрд рублей за квартал.

За 9 месяцев рост таке 8% с 361 до 390 млрд рублей.

Собственно, всё остальное — детали. Данность такова, что все «экосистемы» пока не дают никакого эффекта, а телеком достиг своих максимумов развития и стагнирует.

Поэтому стереотип о том, что МТС — квазиоблигация, и не стереотип вовсе, а «научный факт».

Любопытен вот какой факт:

— себестоимость услуг за 9 месяцев выросла синхронно с выручкой с 90 до 97 млрд (+7%),

— а вот себестоимость товаров скакнула ажно на 21% с 42 до 51 млрд, в то время как выручка выросла только на 15%.

Из этого можно сделать целых два наблюдения:

1. Двигаться от продаже телефонов к продаже облаков всё-таки выгодно

2. Всё в России дорожает, кроме человеческого труда.

У МТС настолько предсказуемый отчёт о финансовых результатах, что я, в общем-то готов поспорить на точный прогноз по итогам года — нужно просто взять прошлогодние данные и умножить на 1,084 (подставить коэффициент годовой инфляции):

— Расходы на продажу и административные косты выросли за 9 месяцев с 63 до 68 млрд +8%

— Амортизация с 74 до 81 млрд +9%

— Налог на прибыль с 13,8 млрд до 15,4 млрд +10%

И только чистая прибыль решила выделиться: выросла за 9 месяцев с 48,8 до 50,5 млрд — всего +3%.

А за квартал, так вообще решила упасть с 18,9 до 16,7 млрд — на целых 13%.

Это вообще-то говоря откровенно ужасно для стабильного бизнеса!

Чистый долг, очищенный от влияния IFRS 16, растёт и уже пытается штурмовать отметку в 400 млрд. Пока остановился на 396, прибавив за год 32%.

Небольшое наблюдение: чем ярче компания рассказывает в релизах о своих OIBDA, EBITDA, и других творческих non-gaap показателях, тем хреновее у неё дела.

Кстати, почему я в основном пишу о показателях за 9 месяцев, а не за квартал: потому что просмотр квартальных данных — ад перфекциониста!

Зацените, очень «удобные»:

Сергей, Круто, спасибо. С их путанной тарифной сеткой, неработающей поддержкой которая только прожирает доходы, и ужасном качестве отношения к клиентам о чём говорят любые сайты отзывов — бизнес будет дальше только стагнировать. И не сможет развиваться. Это очевидно. А в USD похоже вообще большие потери с точки зрения инвестиций.

InvestingAsHobby, я бы не стал смешивать клиентский опыт и мышление инвестора. Да, конечно, от нашего эмпирического взаимодействия с компанией наше отношение сильно зависит. Но для трезвой оценки всё-таки желательно абстрагироваться =) Да и отзывы — плохое мерило. Это ведь как «ошибка выжившего», только в обратную сторону: если у Вас всё хорошо, Вы не будете писать отзыв. Поэтому их пишут исключительно те, у кого что-то пошло не так…

Стагнация тут в основном вызвана тем, что у всех в России уже по 2-3-4 си-карты, и абонентской базе расти некуда.

А наличие 4 крупных игроков и ФАСа над ними никак не позволяет поднимать цены выше инфляции.

Поэтому традиционным телекомам ни развиваться некуда, но и падать тоже не с чего. Стабильность!

Но в целом-то менеджмент адекватный: трезво оценивают ситуацию стараются внедрять экосистему, привязывая пользователей доп. услугами, реорганизуют компанию — хотят продать башни, выделить МВС (цифровой бизнес) в отдельную единицу, скоро выведут банк на IPO.

Поэтому компания добротная, просто сам бизнес таков, что «больше не продашь, все наелись».

МТС представил финансовые результаты за 3Q и 9М 2021 года.

Самая ожидаемая цифра — выручка.

И она выросла ровно на инфляцию: +8,4% к 3Q20, 138 млрд рублей за квартал.

За 9 месяцев рост таке 8% с 361 до 390 млрд рублей.

Собственно, всё остальное — детали. Данность такова, что все «экосистемы» пока не дают никакого эффекта, а телеком достиг своих максимумов развития и стагнирует.

Поэтому стереотип о том, что МТС — квазиоблигация, и не стереотип вовсе, а «научный факт».

Любопытен вот какой факт:

— себестоимость услуг за 9 месяцев выросла синхронно с выручкой с 90 до 97 млрд (+7%),

— а вот себестоимость товаров скакнула ажно на 21% с 42 до 51 млрд, в то время как выручка выросла только на 15%.

Из этого можно сделать целых два наблюдения:

1. Двигаться от продаже телефонов к продаже облаков всё-таки выгодно

2. Всё в России дорожает, кроме человеческого труда.

У МТС настолько предсказуемый отчёт о финансовых результатах, что я, в общем-то готов поспорить на точный прогноз по итогам года — нужно просто взять прошлогодние данные и умножить на 1,084 (подставить коэффициент годовой инфляции):

— Расходы на продажу и административные косты выросли за 9 месяцев с 63 до 68 млрд +8%

— Амортизация с 74 до 81 млрд +9%

— Налог на прибыль с 13,8 млрд до 15,4 млрд +10%

И только чистая прибыль решила выделиться: выросла за 9 месяцев с 48,8 до 50,5 млрд — всего +3%.

А за квартал, так вообще решила упасть с 18,9 до 16,7 млрд — на целых 13%.

Это вообще-то говоря откровенно ужасно для стабильного бизнеса!

Чистый долг, очищенный от влияния IFRS 16, растёт и уже пытается штурмовать отметку в 400 млрд. Пока остановился на 396, прибавив за год 32%.

Небольшое наблюдение: чем ярче компания рассказывает в релизах о своих OIBDA, EBITDA, и других творческих non-gaap показателях, тем хреновее у неё дела.

Кстати, почему я в основном пишу о показателях за 9 месяцев, а не за квартал: потому что просмотр квартальных данных — ад перфекциониста!

Зацените, очень «удобные»:

Сергей, Круто, спасибо. С их путанной тарифной сеткой, неработающей поддержкой которая только прожирает доходы, и ужасном качестве отношения к клиентам о чём говорят любые сайты отзывов — бизнес будет дальше только стагнировать. И не сможет развиваться. Это очевидно. А в USD похоже вообще большие потери с точки зрения инвестиций.